Según el procedimiento de retención en la fuente que aplique al trabajador, ya sea el procedimiento 1 o el procedimiento 2, es posible que el pago de su prima legal, si es inferior a $5.962.000, no esté sujeto a retención.

Estos son los aspectos que inciden en la aplicación del procedimiento.

Los empleadores deben evaluar si los pagos de la prima de servicios a sus empleados en diciembre de 2023 estarán sujetos a retención en la fuente a título de renta.

En determinados casos podría convenir a los trabajadores del sector privado estar bajo el procedimiento 1 en lugar del procedimiento 2.

¿Cuál es el cambio en el procedimiento 2 de la retención en la fuente para rentas del trabajo de personas naturales? ¿Este cambio afecta a quienes ya habían calculado este porcentaje fijo en diciembre de 2022 y en junio de 2023?

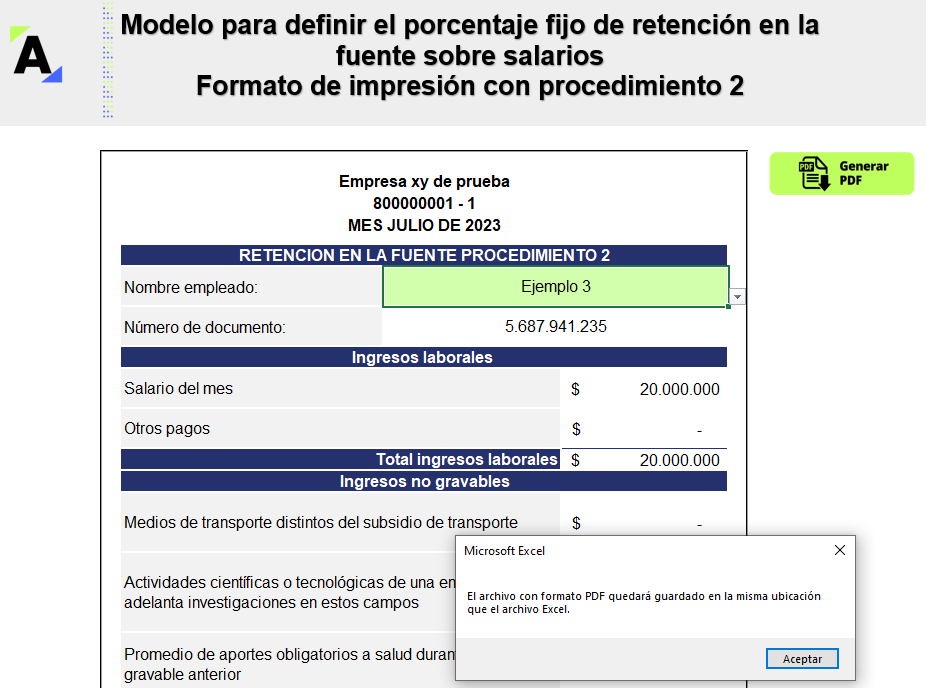

Te presentamos este liquidador avanzado en Excel con macros del porcentaje fijo de retención en la fuente sobre salarios con procedimiento 2, el cual se aplicará sobre los pagos del segundo semestre del año 2023 realizados al trabajador.

Descárgalo y calcula el porcentaje fijo de retención de manera rápida y segura.

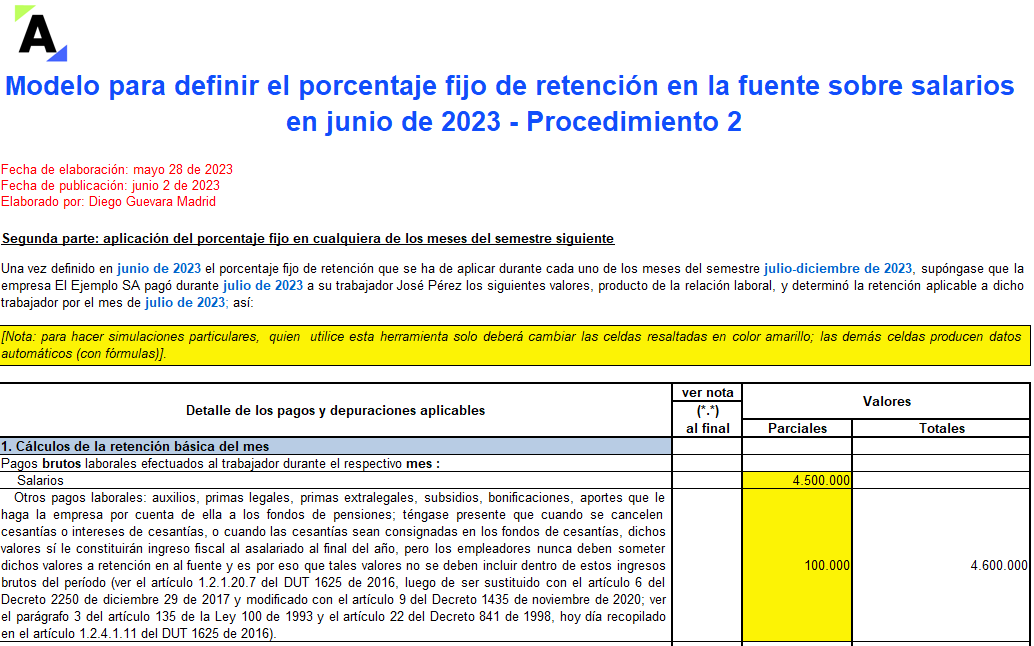

Conoce qué se debe atender durante 2023 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre realizados al trabajador.

Calcula el porcentaje fijo del semestre julio-diciembre de 2023 con este liquidador.

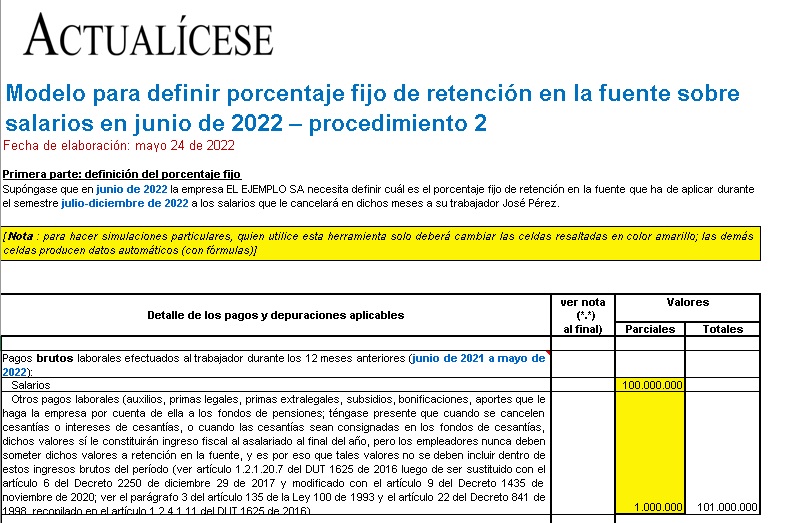

Conoce qué se debe atender durante 2022 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre.

Calcula el porcentaje fijo del semestre julio-diciembre de 2022 con este práctico liquidador en Excel.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”