De acuerdo con el numeral 10 del artículo 206 del ET, modificado por la reforma tributaria, la renta laboral exenta del impuesto de renta 2025 corresponderá al 25 % del valor de los pagos laborales, una vez se detraigan los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

¿Cuáles son las rentas exentas laborales que sí se podrán restar de forma plena en las declaraciones de renta de personas naturales año gravable 2024 sin someterlas al límite de que trata el artículo 336 del ET?

¿Cuáles son las rentas exentas laborales que sí se podrán restar de forma plena en las declaraciones de renta de personas naturales año gravable 2024 sin someterlas al límite de que trata el artículo 336 del ET?

¿Por qué razón cuando una sociedad comercial del régimen ordinario hace uso de “rentas exentas” en su declaración de renta, lo que se producirá después es una mayor tributación para los socios y accionistas el día en que les repartan los dividendos de dicha sociedad?

¿Cuál es el problema que se origina para las personas jurídicas del régimen ordinario cuando pretendan restar en sus declaraciones de renta del año gravable 2024 los valores por “rentas exentas” que aun sigan vigentes?

¿Cuáles reglas vigentes del ET establecen limitantes especiales a quienes pretendan restarse valores por concepto de “ingresos no gravados” en las declaraciones del régimen ordinario o del régimen simple?

¿Cuál norma reciente contiene un listado de los “ingresos no gravados” o las “rentas exentas” que se podrán utilizar en las declaraciones de renta o del régimen simple del año gravable 2024?

¿Durante el año gravable 2025 cuál sería el monto de rentas exentas y deducciones que las personas naturales residentes del régimen ordinario podrán restarse en la cédula general de su declaración de renta?

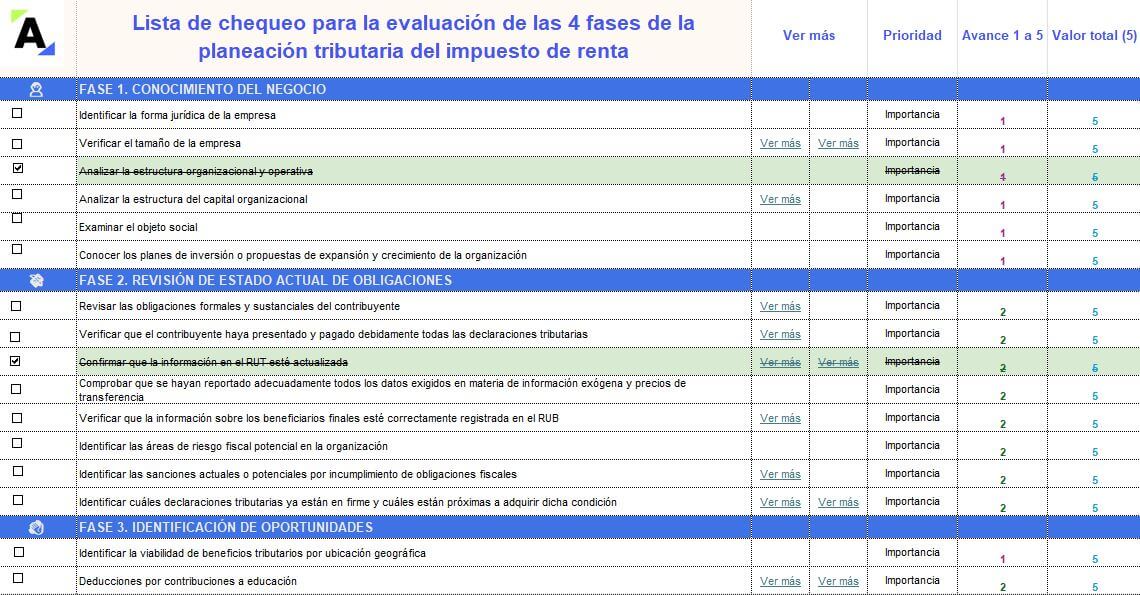

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

Analizamos el tratamiento de los “retiros sin cumplimiento de requisitos” de los aportes a fondos voluntarios de pensiones, incluyendo su reconocimiento como renta gravada y la limitación a las rentas exentas.

Te indicamos los cálculos para determinar el valor de renta gravada.

Ingresa ahora.

Si alguna persona jurídica actualmente está operando en el régimen ordinario, y utiliza el beneficio de las rentas exentas de la economía naranja, pero dicho beneficio luego se ve afectado con el cálculo de la tasa mínima, ¿por qué sería recomendable para dicha persona jurídica el pensar en trasladarse al régimen simple?

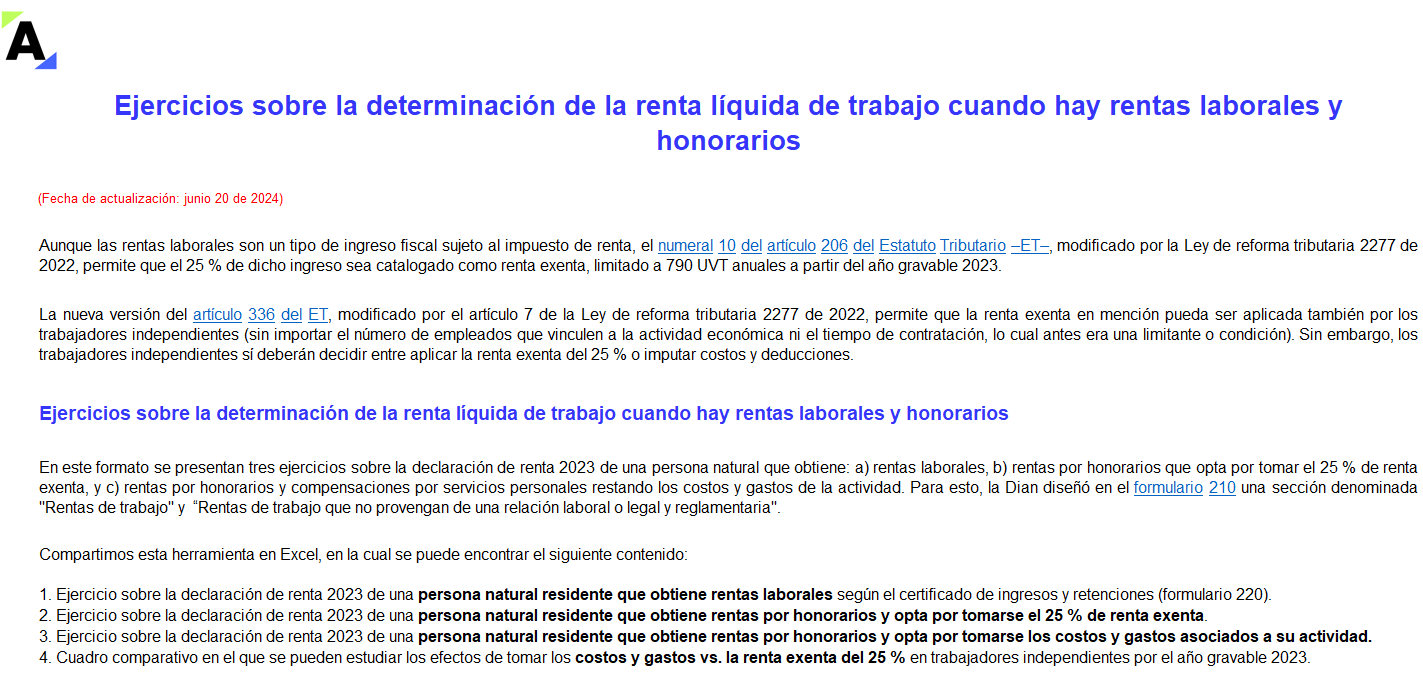

Aquí encontrarás 3 ejercicios sobre la declaración de renta del AG 2023 de una persona natural que obtiene rentas laborales y honorarios, y opta por tomar el 25 % de renta exenta o los costos y gastos de la actividad.

¡Compara los resultados y toma la mejor opción!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”