¿Cuáles personas naturales pueden figurar como autorretenedoras tradicionales a título de renta, y en cuales renglones del nuevo formulario 350 (prescrito con la Resolución DIAN 031 de febrero de 2024) se reportarían?

Germán Torres contesta una serie de preguntas relacionadas con los temas de retención en la fuente y el IVA, estilo evaluación, con el fin que la comunidad contable identifique y tenga clara la normativa de estos ítems. Por ejemplo, ¿sabías que la reforma tributaria introdujo cambios importantes en materia de IVA? Se trata de un […]

Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

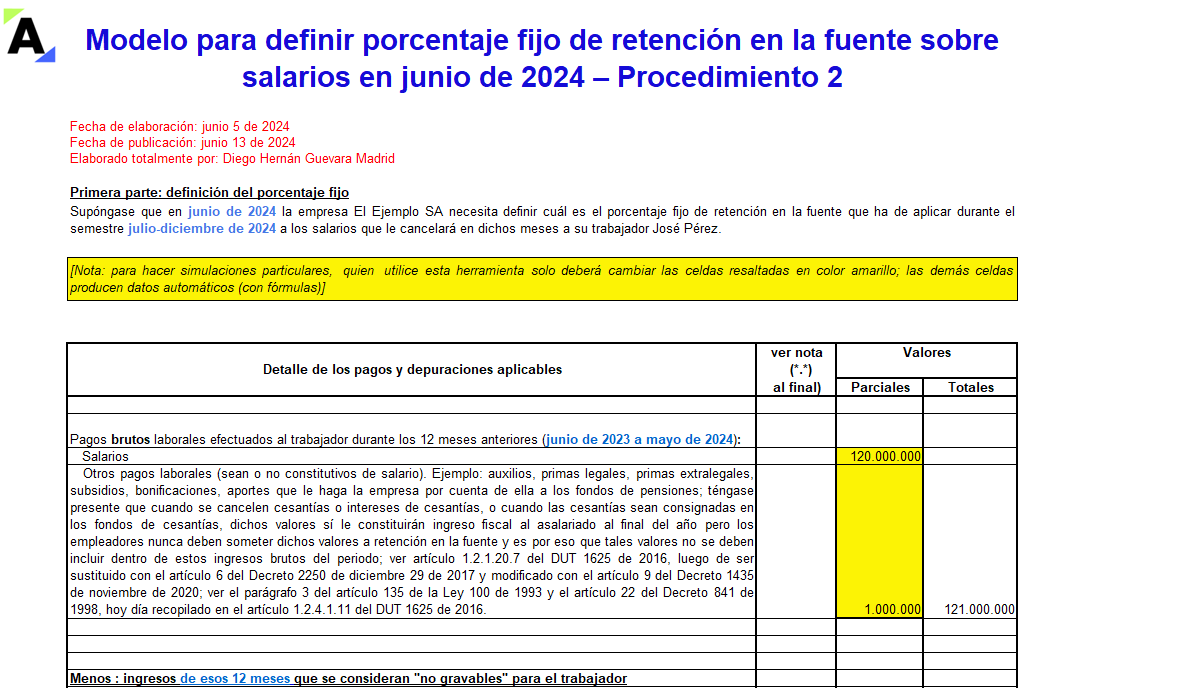

En esta práctica herramienta diseñada en Excel por nuestro líder de investigación, Diego Guevara, aprenderás a calcular el porcentaje fijo de retención en la fuente bajo el procedimiento 2 para los pagos laborales del segundo semestre de 2024.

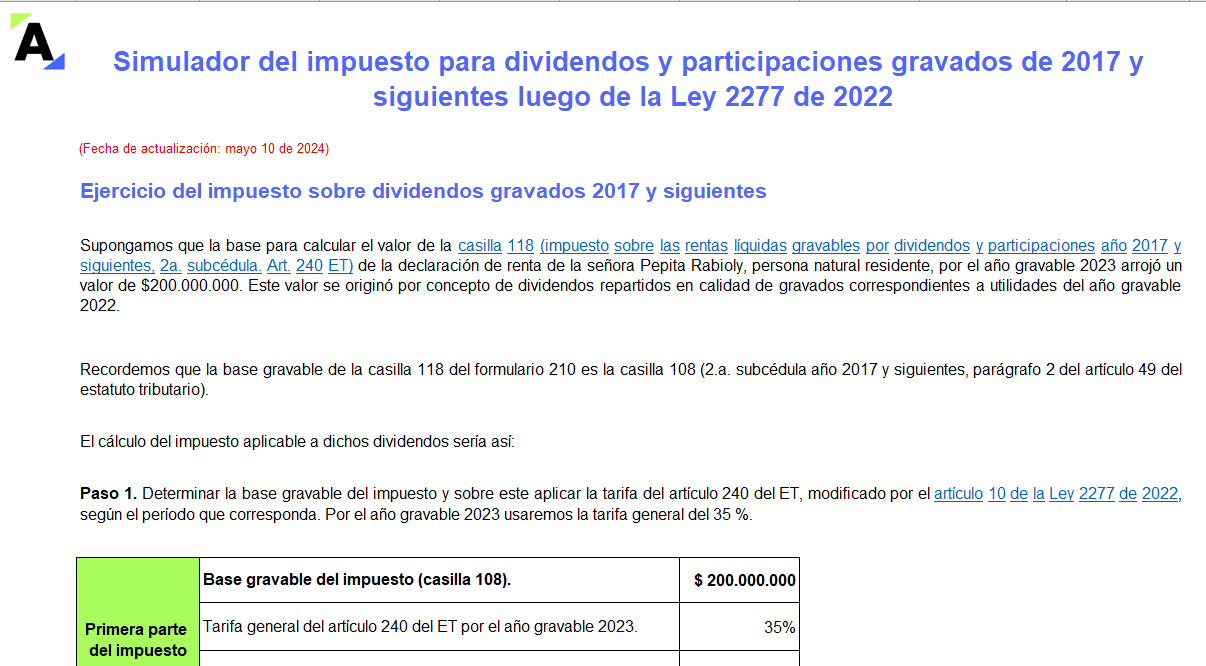

Compartimos un simulador del impuesto que debe pagar una persona natural residente por los dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional, los cuales fueron recibidos en el AG 2023, con cargo a utilidades generadas en los ejercicios 2017 y siguientes.

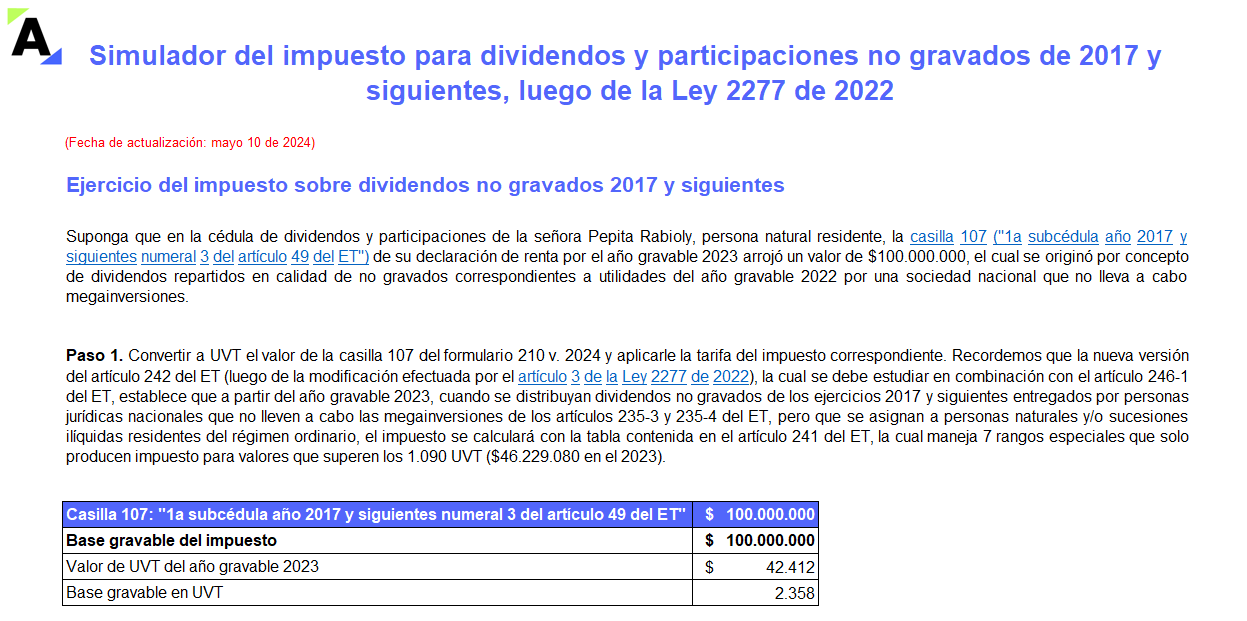

En este formato incluimos un ejemplo sobre el impuesto que debe pagar una persona natural residente por los dividendos no gravados que recibe de una sociedad nacional que no lleva a cabo megainversiones, los cuales fueron recibidos en 2023 con cargo a utilidades de ejercicios en 2017 y siguientes.

¿Si una sociedad del régimen simple reparte dividendos a sus socios o accionistas, y dicha sociedad no practica retención a título de renta, entonces todos sus socios o accionistas tendrán que auto practicarse la retención a título de renta que no les practicó la sociedad que distribuyó el dividendo?

¿Cómo se practicará durante el 2024 la “retención en la fuente trasladable” sobre dividendos cuando una sociedad nacional entregue dividendos no gravados o gravados de los años 2017 y siguientes a otra sociedad nacional?

¿Cómo se calculará durante el 2024 la retención en la fuente sobre dividendos no gravados y gravados de años 2017 y siguientes que se distribuyan a personas naturales no residentes?

¿Cómo se calculará durante el 2024 la retención en la fuente sobre dividendos no gravados y gravados de años 2017 y siguientes que se distribuyan a personas naturales residentes del régimen ordinario?

¿Cómo se calculan al cierre del 2023 los dividendos no gravados y gravados en cabeza de socios? ¿En dicho cálculo se tomará en cuenta el impuesto neto de renta afectado con las sobretasas y con el impuesto a adicionar producto de la aplicación de la tasa mínima de tributación?

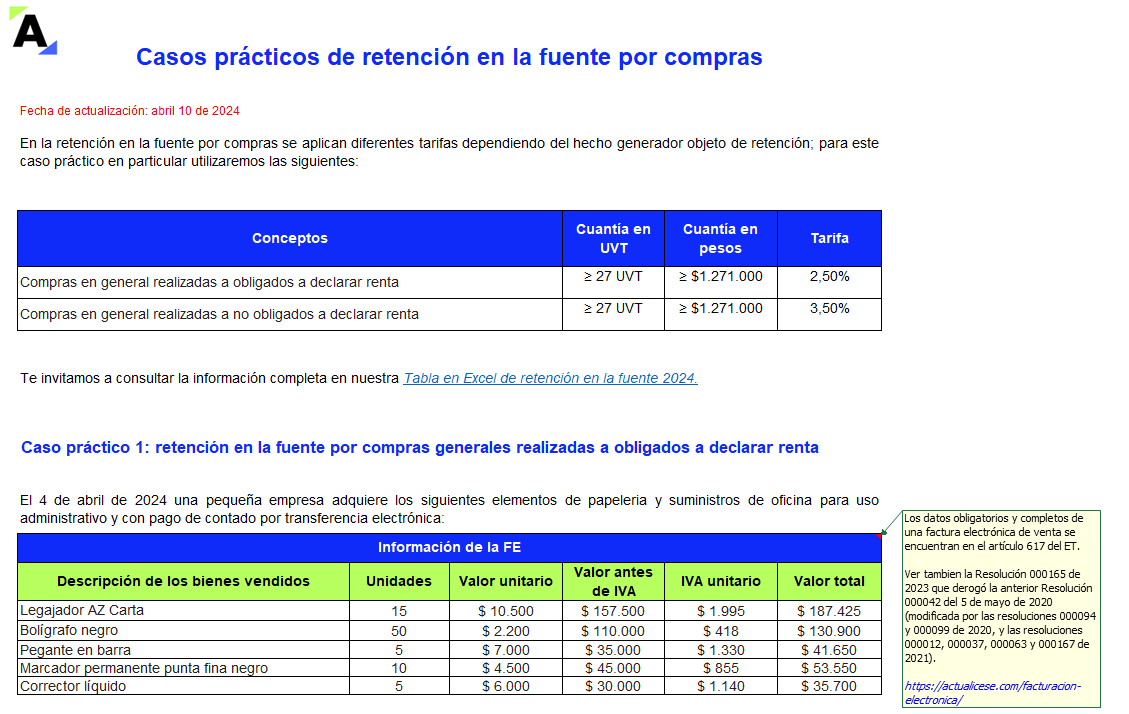

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”