La expedición de certificados de retención por ICA es de obligatorio cumplimiento por parte del agente retenedor y deberá realizarse de forma anual. No obstante, a solicitud del retenido, estos podrán ser emitidos bimestralmente por cada retención efectuada.

Conoce más detalles en este editorial.

Dian resolvió, mediante el Concepto 735 de julio de 2023, inquietudes frente a la declaración y pago de la retención en la fuente que se dejó de practicar, a pesar de que el beneficiario del pago ya había pagado el impuesto, considerando el ingreso percibido. Conoce aquí más detalles. Mediante el Concepto 735 del 4 […]

El artículo 401-4 del ET, creado por la Ley 2277 de 2022, establece la exoneración de retención en la fuente para ciertas personas naturales no responsables del IVA, cuyos ingresos provengan de transferencias.

Aquí te contamos cuáles son las personas naturales que se beneficiarían de esta exención.

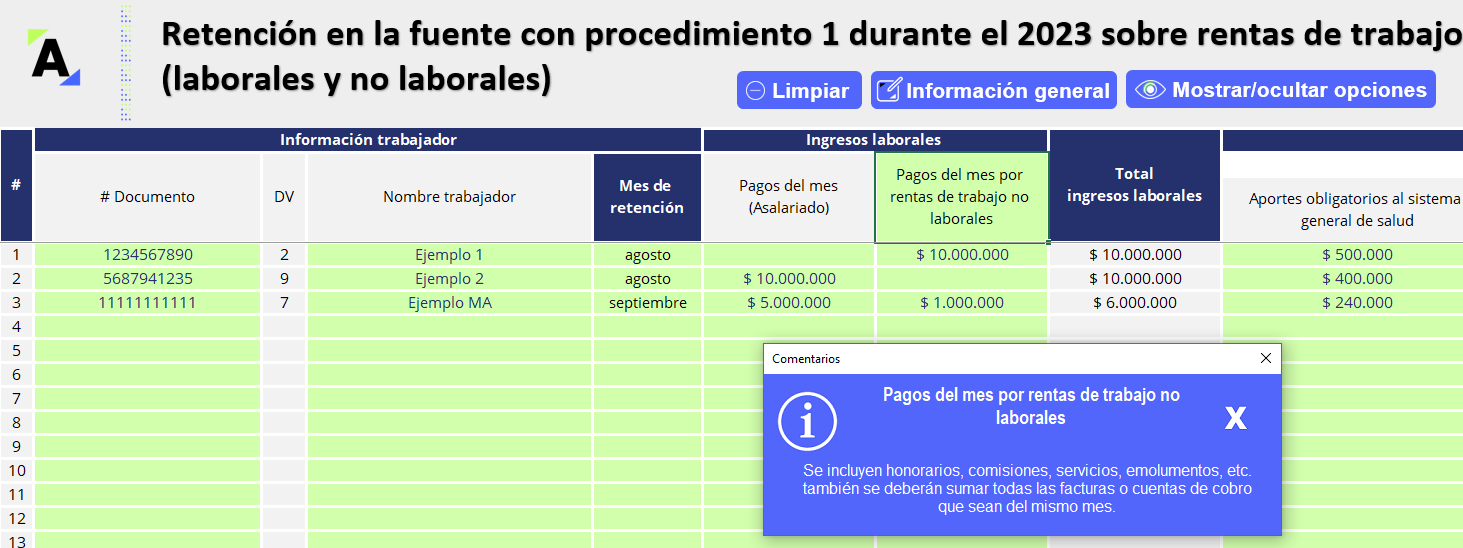

Presentamos el liquidador avanzado en Excel con macros del porcentaje de retención en la fuente sobre salarios con procedimiento 1, el cual se aplicará sobre los pagos mensuales del 2023 realizados al trabajador por rentas laborales y no laborales.

Descárgalo y calcula el porcentaje de retención de manera rápida.

El artículo 16 de la Ley 2277 de 2022 modificó el artículo 36-1 del ET, disminuyendo el monto de las acciones poseídas en sociedades que cotizan en bolsa y cuya utilidad al momento de venta podrá ser restada como una partida no gravada, ya sea en el impuesto de renta o en el impuesto de ganancia ocasional.

El artículo 94 de la Ley 2277 de 2022 permitirá que los fabricantes que actualmente venden bienes exentos o gravados los puedan vender como excluidos al fabricarlos en las cárceles.

Tal operación traería cambios significativos en materia tributaria y financiera según el régimen del fabricante.

Las normas de los artículos 1.5.8.3.1, 1.5.8.3.7 y 1.5.8.3.11 del DUT 1625 de 2016 indican lo que sucede con las retenciones y autorretenciones a título de renta que se practiquen a los inscritos en el régimen simple antes de su inscripción o después de haberse optado por el mismo.

El Decreto 1103 de julio 4 de 2023 regula la nueva forma de calcular el impuesto de renta y su respectiva retención en la fuente sobre los dividendos no gravados y gravados de los años 2017 y siguientes que sean entregados a partir de enero 1 de 2023 a las personas naturales residentes y no residentes, al igual que a las sociedades nacionales y extranjeras.

Existe una firmeza especial para las declaraciones de retención en la fuente de aquellos agentes que son declarantes de renta.

Aquí te contamos qué ocurre cuando el agente de retención no presenta declaración de renta, sino de ingresos y patrimonio o la declaración anual del simple.

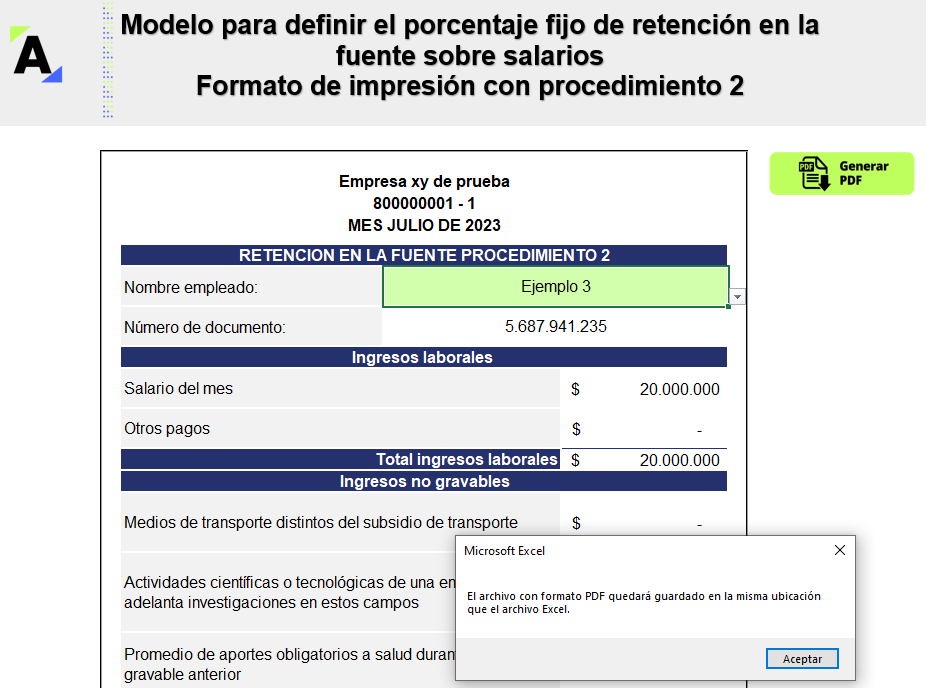

Te presentamos este liquidador avanzado en Excel con macros del porcentaje fijo de retención en la fuente sobre salarios con procedimiento 2, el cual se aplicará sobre los pagos del segundo semestre del año 2023 realizados al trabajador.

Descárgalo y calcula el porcentaje fijo de retención de manera rápida y segura.

Consejo de Estado expidió la Sentencia 26209 de 2023, mediante la cual se pronunció sobre la corrección de las declaraciones de retención en la fuente ya pagada.

La retención en la fuente le permite al gobierno recaudar impuestos de manera anticipada, dentro del mismo período fiscal en el que se causan.

Te compartimos una guía que te facilitará el procedimiento aplicable al mecanismo de retención en la fuente y el posterior diligenciamiento del formulario 350.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”