¿Cómo se puede liquidar de forma reducida la sanción de extemporaneidad del artículo 641 del ET si el contribuyente presenta inicialmente una declaración tributaria sin la firma de contador o revisor fiscal la cual podría darse por no presentada por la DIAN?

Cuando se presentan contingencias con el portal de la DIAN o situaciones de fuerza mayor para el contribuyente, ¿el contribuyente queda exonerado de liquidar solo las sanciones de extemporaneidad o también los intereses de mora?

Hemos creado este compilatorio especial con 5 formatos en Excel para enseñarte de manera práctica la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debes tener en cuenta para determinar el monto de cada sanción.

¡Entra y descárgalos ya!

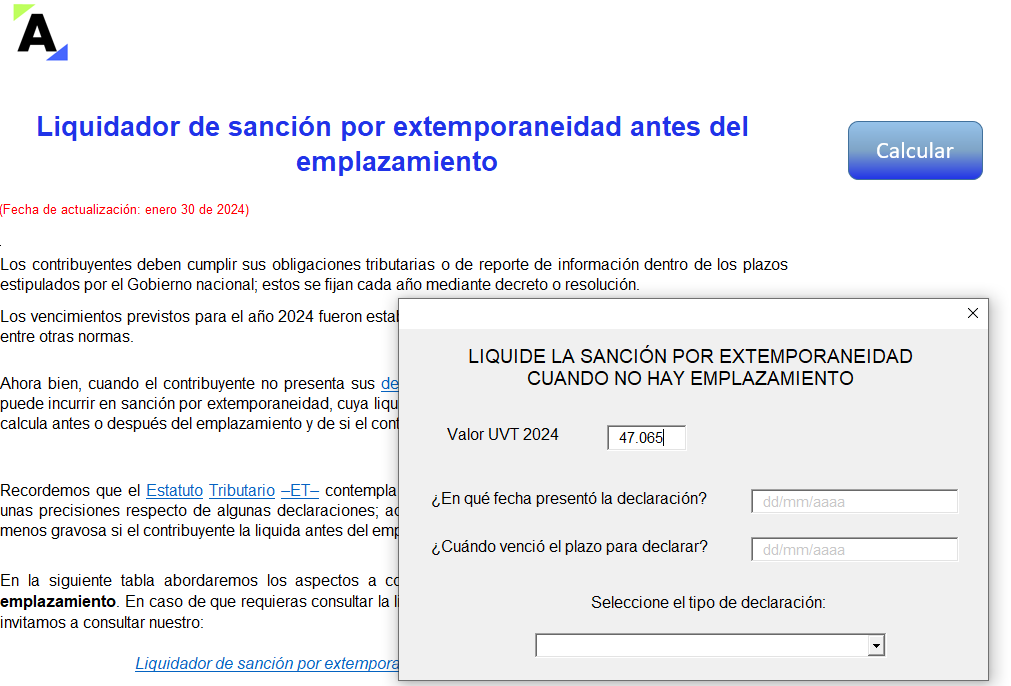

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo, siempre y cuando la Dian no haya proferido el emplazamiento.

Es una guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

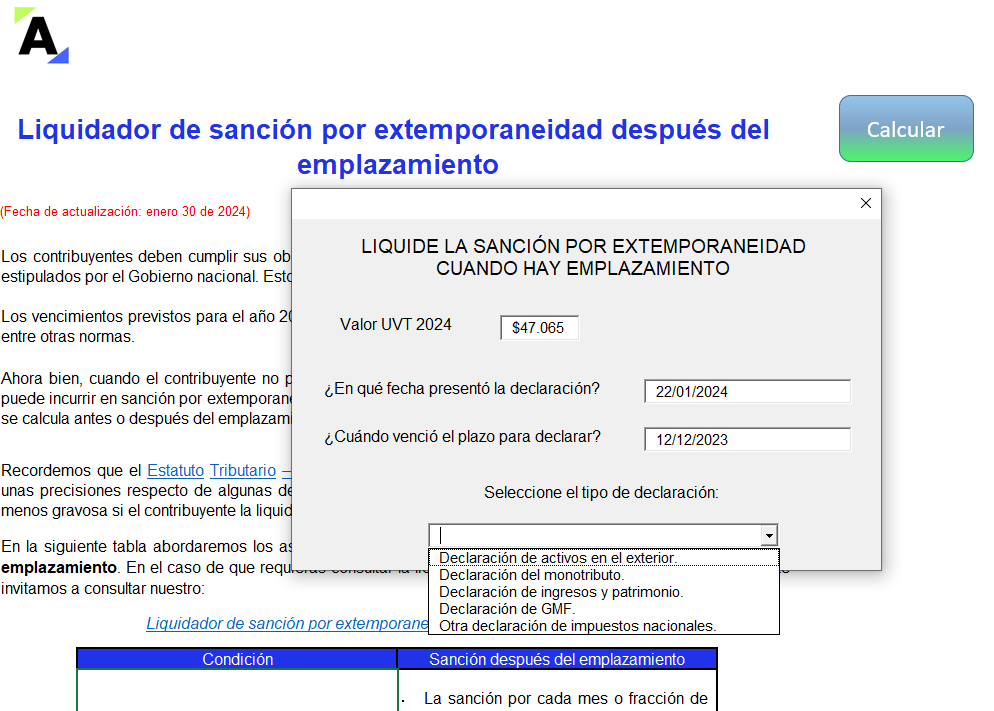

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no se presentaron oportunamente y cuya presentación se realiza después del emplazamiento.

Descarga y usa esta guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

Edición # 140 de noviembre del 2023 de la Revista ACTUALÍCESE.

El artículo 640 del ET establece las sanciones tributarias que podrán ser reducidas en un 50 % o 75 % del monto, dependiendo de quién la liquide y el período en que se cometa la conducta.

Sin embargo, existen algunas sanciones que no gozan de este beneficio. Aquí te indicamos cuáles son.

Si la declaración de renta no se entrega dentro de las fechas establecidas, se deberá liquidar la sanción por extemporaneidad definida en el artículo 641 o 642 del ET, según sea el caso.

Conoce cómo contar los meses cuando la sanción por extemporaneidad se presenta antes del emplazamiento.

Las sanciones de extemporaneidad y de corrección para los contribuyentes que declaran ingresos y patrimonio tienen un tratamiento especial toda vez que estos no liquidan impuesto a cargo.

Aquí te explicamos cómo liquidar dichas sanciones.

Te compartimos una guía detallada para que lleves a buen término tu declaración de renta de personas naturales por el año gravable 2022, agotando una serie de 9 pasos explicados minuciosamente.

¡No dejes pasar esta gran oportunidad! Eleva tu nivel profesional accediendo a esta publicación.

La sanción de extemporaneidad nace al presentar las declaraciones tributarias después de haber vencido el plazo máximo de presentación fijada por el Gobierno nacional

No te pierdas, a continuación, los detalles sobre la sanción de extemporaneidad en la declaración de activos en el exterior.

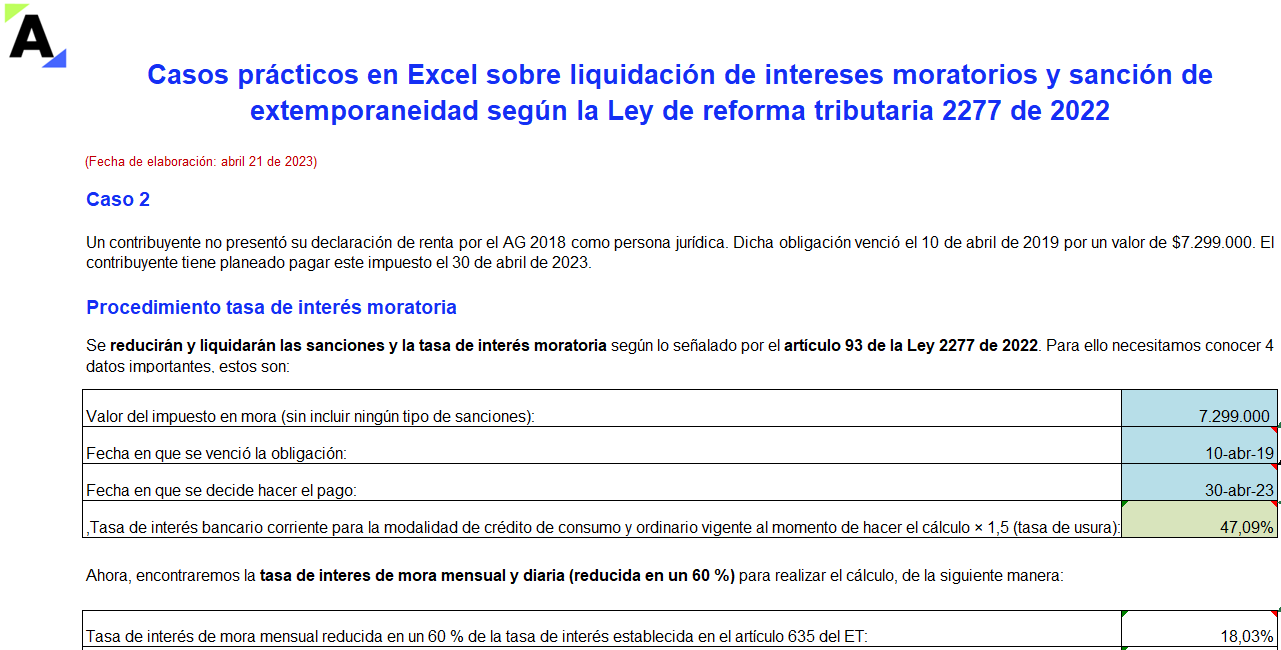

Los artículos 91 y 93 de la Ley 2277 de 2022 establecieron por un período determinado la tasa de intereses moratorios y sanción de extemporaneidad reducida para omisos de los impuestos administrados por la Dian.

En estos casos prácticos encontrarás dos ejemplos que te ayudarán a liquidar dichos beneficios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”