Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Dr. Diego Guevara explica cómo se liquida la sanción de extemporaneidad para los no contribuyentes del impuesto de renta que declaran ingresos y patrimonios.

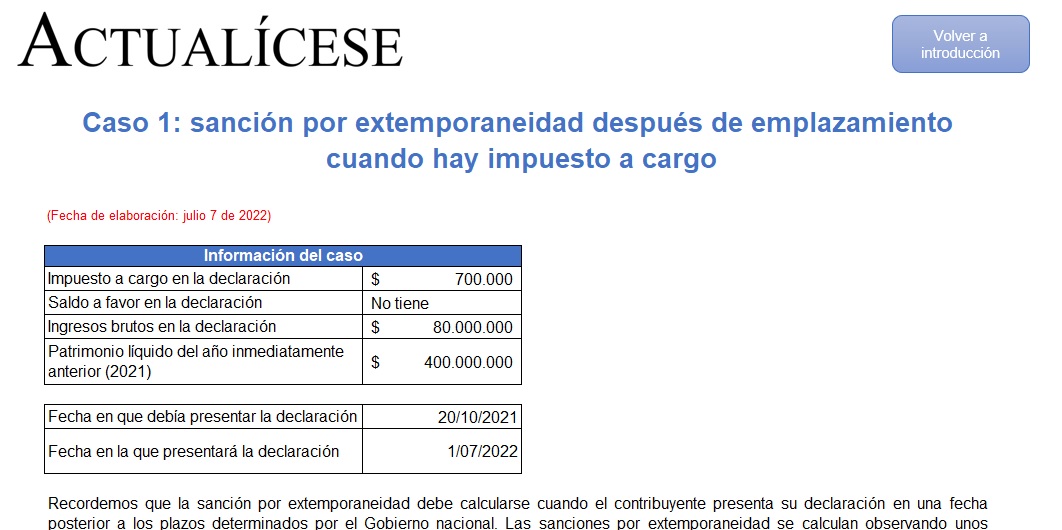

La sanción por extemporaneidad después de emplazamiento se calcula con base en los artículos 642 y 645 del ET.

Aprende a liquidar esta sanción cuando la Dian ya emitió emplazamiento por no declarar con estos 4 casos prácticos aplicados a declaraciones de renta de persona natural y retención en fuente.

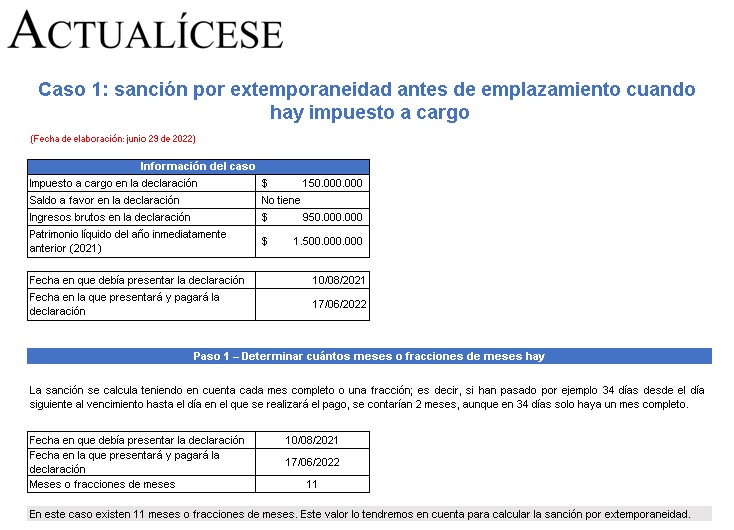

La sanción por extemporaneidad antes de emplazamiento debe calcularse cuando se presenta la declaración por fuera de los plazos señalados en la norma.

En estos casos prácticos aprenderás a liquidar esta sanción cuando la Dian no ha emitido el emplazamiento para declarar.

La sanción es la consecuencia de no cumplir debidamente las obligaciones fiscales que todo contribuyente debe aportar al Estado. La sanción por extemporaneidad es una de ellas; se encuentra en los artículos 641 y 642 del ET.

Entérate de 6 aspectos importantes sobre la sanción por extemporaneidad.

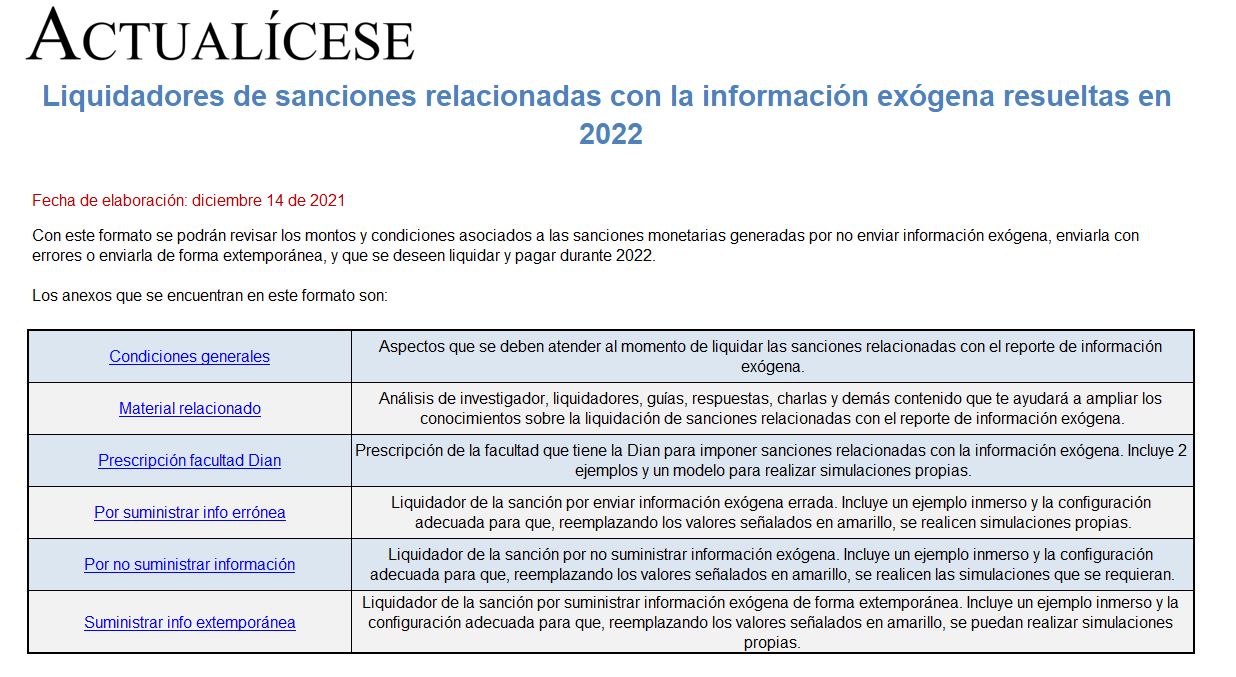

Con este formato podrás realizar tus propias simulaciones con los liquidadores de sanciones relacionadas con la información exógena resueltas en 2022, además podrás conocer cómo opera la prescripción de la facultad que tiene la Dian para imponer estas sanciones.

Compartimos este Pack de Formatos con diferentes modelos, guías, simuladores y casos prácticos que te servirán para profundizar en las novedades de la reforma tributaria Ley de Inversión Social 2155 de 2021. Son 17 archivos en total, ingresa y coloca en práctica tus conocimientos.

La Dian tiene la facultad de imponer sanciones a los contribuyentes que cuentan con obligaciones tributarias si incurren en errores o incumplimiento en relación con las declaraciones o reportes administrados por la misma.

A continuación, se analizan varios aspectos relacionados con dichas sanciones.

Un contribuyente que no liquidó correctamente la sanción por extemporaneidad puede ser sancionado nuevamente?

El artículo 579-2 del ET permite al contribuyente alegar que enfrentó una situación de fuerza mayor y ser exonerado de la sanción en las declaraciones tributarias.

La normativa no expresa la posibilidad de presentar información exógena de forma extemporánea con esta misma exoneración.

¿La sanción por extemporaneidad se debe liquidar sobre el impuesto a cargo, es decir, en el renglón 97 del formulario 110 año gravable 2020 para la declaración de renta, o sobre el valor a pagar por el impuesto del renglón 110 de la declaración?

Si la página de la Dian presenta fallas al momento de presentar la declaración de renta de personas jurídicas y no es posible presentarla a tiempo, ¿se deberá pagar sanción por extemporaneidad?

¿Cuál es el plazo que tiene una persona natural para presentar y pagar su declaración de renta de forma extemporánea?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”