Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Corte Suprema de Justicia. Sala Laboral indicó que el derecho pensional aun no causado, es decir, en proceso de formación aunque no sea exigible hasta el cumplimiento de los requisitos no es imprescriptible.

DIAN. La DIAN señala que los costos de bodegajes y manejo de carga que se generan por la revisión de mercancías objeto de retención o inmovilización deben ser asumidos por la Dirección Seccional que adelantó el respectivo procedimiento.

Lo anterior se debe a la reducción de la proyección del precio del barril de crudo tipo Brent, pasando de US$52 por barril a US$45 por barril en 2016.

Supersociedades. La obligación de tener revisor fiscal solo surge para la compañía a partir del año siguiente a aquel en que se han superado los topes indicados según los estados financieros.

Miles de empresarios han accedido por primera vez a créditos respaldados en bienes muebles como máquinas de ordeño, cultivos, licencias, entre otros. Esta herramienta le permitió a Colombia consolidarse en el segundo lugar en el indicador de obtención de crédito en el mundo, según el informe Doing Business 2015 y 2016 del Banco mundial.

Santiago Rojas, director de la DIAN, afirma que este es el año de la normalización tributaria e invita a quienes tengan dinero por fuera del país a entrar en la legalidad y no esperar que la entidad los persiga. Igualmente recordó que la meta de recaudo de este año es de 130 billones de pesos frente a los 123 del 2015.

La DIAN confirmó que para elaborar las declaraciones del impuesto a la riqueza del 2016 se utilizará el mismo formulario 440 del 2015. Aunque para definir la base gravable final del 2016 se deben tener en cuenta unos límites máximos y/o mínimos en función de la base gravable e inflación del 2015, la entidad no modificó el formulario.

Todavía se encuentra suspendida la norma del artículo 7 del Decreto 4910 del 2011, la cual exigía a pequeñas empresas beneficiarias de la Ley 1429 del 2010 llevar a la DIAN documentos especiales antes de marzo 31 del año siguiente por el cual se disfrutarán de beneficios.

Un ortodoncista tiene tres consultorios en distintos lugares de la ciudad, ¿por el hecho de tener mas de un establecimiento de comercio debe inscribirse en el régimen común del IVA, independientemente de que la actividad que realiza es excluida de este impuesto?

El arrendamiento de bienes inmuebles dedicados a actividades comerciales se encuentra gravado con IVA; sin embargo, cuando este servicio es prestado con intermediación de una empresa administradora de finca raíz, el IVA por el servicio de arrendamiento deberá ser causado por la inmobiliaria.

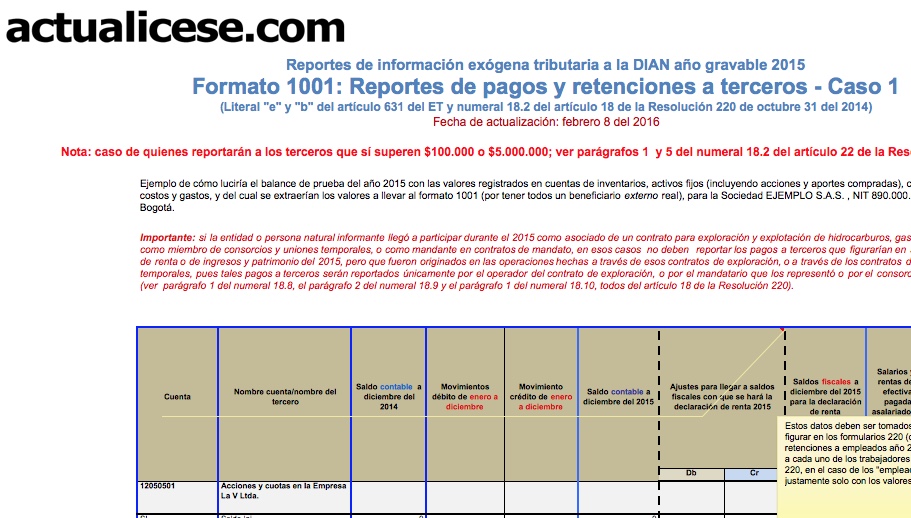

En este ejemplo se examina el caso de aquellos reportantes que no están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos a terceros sino que solamente tienen que hacerlo con aquellos terceros a quienes efectuaron pagos o causaciones que acumulados por todos los conceptos sí hayan sido iguales o superiores a $100.000 (si son por conceptos distintos a salarios y pagos laborales) o pagos que hayan sido iguales o superiores a $5.000.000 (si son por concepto de salarios y demás pagos laborales). Los pagos y/o causaciones que no superan esos topes los pueden agrupar bajo el NIT “222.222.222 cuantías menores” según el concepto a que correspondan (ver parágrafos 1 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

¿Es deducible del impuesto de renta y del CREE el pago que realiza la empresa a una aseguradora por concepto de póliza médica familiar para los directivos de la compañía y sus familias? El gasto no constituye salario y se paga directamente aseguradora.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”