Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales y jurídicas que realicen inversiones en proyectos de infraestructura destinados a la realización de espectáculos públicos de artes escénicas, podrán deducir el 100% de dichas inversiones en el impuesto de renta. Para ello se debe cumplir una serie de condiciones.

A continuación publicamos las inquietudes en impuestos resueltas por Diego Guevara, Líder de Investigación Contable y Tributaria de actualicese.co

Para el 2016 se usará el mismo formulario 160 que se utilizó para las declaraciones del 2015. Sin embargo, cuando se diligenciaba el formulario del 2015 el sistema MUISCA no permitía reportar correctamente los valores de las provisiones y depreciaciones que se tuvieran sobre los activos poseídos en el exterior. ¿Realizará esta vez la DIAN el ajuste de su plataforma para cuando llegue el momento de presentar las declaraciones del 2016?

¿Cuáles son las implicaciones tributarias en la cesión de los derechos de uso de un local comercial que lleva más de 15 años abierto al público manteniendo el mismo objeto social?

Hoy quiero expresar a la comunidad contable de nuestro país, y de otros inclusive, que realmente estudiar y comprender los Estándares Internacionales, para aplicarlos e implementarlos en nuestras entidades, es fácil; sí, así como suena, solo requieren dedicación, disciplina y perseverancia.

Al igual que las demás entidades que pertenecen al régimen común del IVA, cuando la copropiedad realice compras a las personas pertenecientes al régimen simplificado del IVA, debe practicar la retención en la fuente a título del IVA asumida.

Para la información exógena del año gravable 2015, las personas jurídicas con ánimo de lucro, las cooperativas, los fondos de empleados y las empresas comunitarias deberán presentar el formato 1010, en el cual deben relacionar la información de sus socios, accionistas, asociados, cooperados o comuneros cuyos aportes al 31 de diciembre del 2015 sean superiores a $1.000.000.

¿Los medicamentos usados para ensayos en seres humanos en el desarrollo de estudios clínicos de investigación se encuentran gravados con IVA? De ser así, ¿debe la entidad investigadora aplicar el reteiva al régimen simplificado, aun cuando los ingresos de investigación sean mínimos?

Una persona natural pagó $170.000.000 en leasing habilitación durante 3 años de un apartamento que costó $300.000.000; ahora va a vender los derechos de compra en $320.000.000 y tiene una deuda de $150.000.000 con el banco. ¿Cuánto debe declarar como ingreso y cuánto como costo? ¿La venta de dichos derechos es una renta ordinaria?

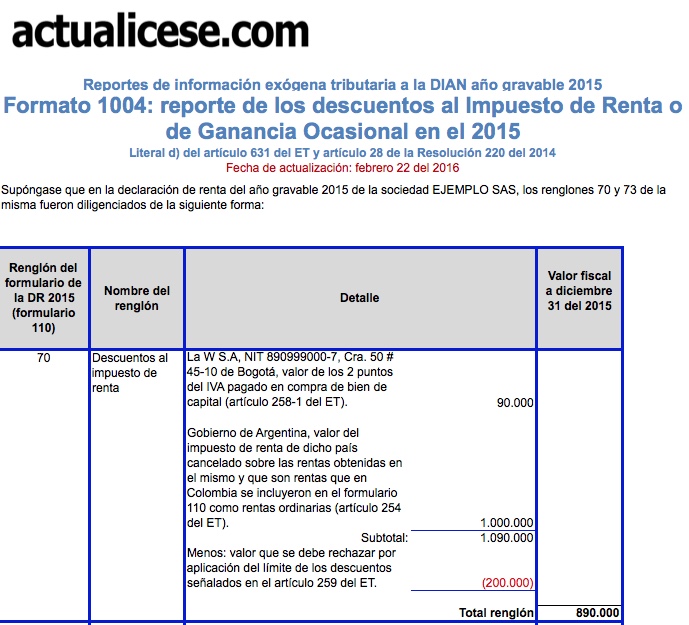

Para la información exógena del año gravable 2015, las personas naturales y jurídicas obligadas a reportar dicha información, deben presentar el formato 1004 en el cual deben informar los datos de aquellos terceros domiciliados en Colombia y en el exterior, a los cuales les realizaron pagos o abonos en cuenta durante el 2015 por conceptos que luego fueron tomados por el reportante en los renglones de descuentos tributario de la declaración de renta del año gravable 2015.

Es posible que los activos que se normalicen dentro de una declaración del impuesto a la riqueza del 2016 sean al mismo tiempo activos que se pueden restar de la base gravable. Por tanto, el portal de la DIAN tendrá que ser muy cuidadoso cuando intente definir la base gravable definitiva del 2016 ante ese tipo de situaciones.

De acuerdo con el Estatuto Tributario los gananciales no son constitutivos de ganancia ocasional. Estos deben ser tratados como ingresos ordinarios, que pueden ser manejados como no gravados. La parte que sí es ganancia ocasional corresponde a la porción conyugal.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”