¿Cómo se deben medir las 45.000 UVT de ingresos brutos fiscales que obligan a realizar la presentación virtual de los formatos 2516 y 2517 de conciliación fiscal por el año gravable 2021?

Si una persona jurídica o natural del régimen ordinario deja caer en extemporaneidad su declaración de renta del año gravable 2021, ¿la podría presentar luego con extemporaneidad acogiéndose al beneficio de auditoría del artículo 689-3 del ET?

¿Los valores con los que cierre fiscalmente el año gravable 2021 influirán para actualizar en diciembre de 2022 la lista de grandes contribuyentes?

Si una persona natural del régimen ordinario no queda obligada a declarar renta del año gravable 2021, pero tiene en el exterior unos activos que superan los 2.000 UVT, ¿debe presentar las dos declaraciones?

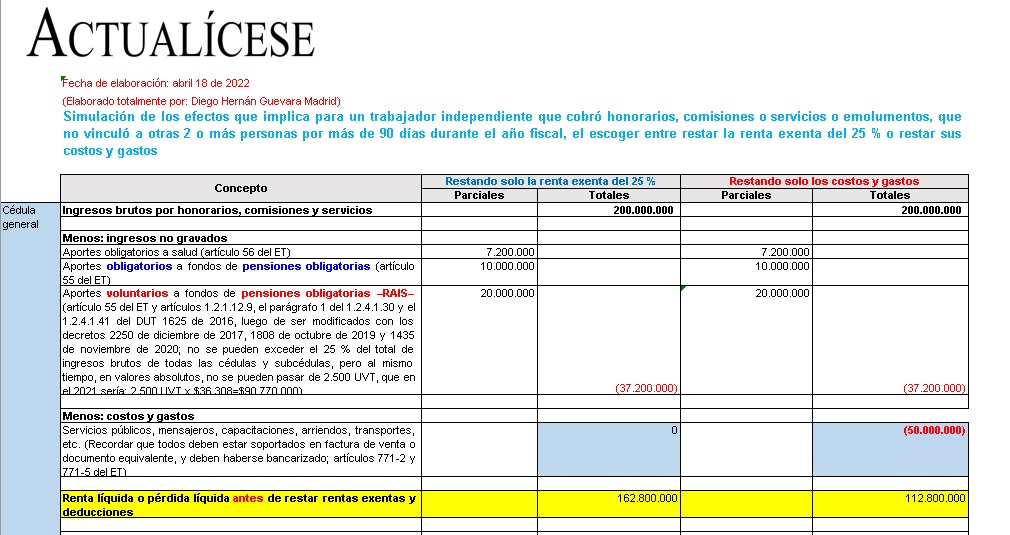

Los independientes con ingresos por honorarios, comisiones y servicios que no vincularon a 2 o más personas durante más de 90 días pueden elegir entre tomar costos y gastos o la renta exenta del 25 %.

En este simulador podrás conocer cuál opción es más conveniente para reducir el impuesto de renta.

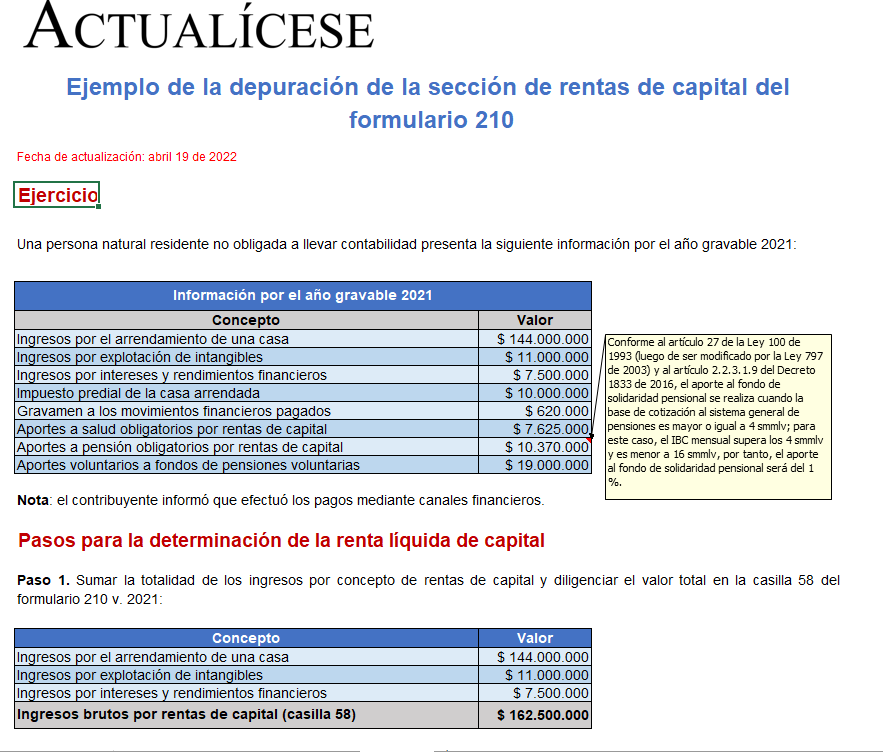

Este es un ejemplo práctico de la forma correcta en la que un contribuyente debe efectuar la depuración de las rentas de capital en el formulario 210 AG 2021 para la declaración de renta y complementario de personas naturales y asimiladas.

Aprende a depurar las rentas de capital con este ejemplo.

La Ley 2069 de 2020 introdujo una serie de modificaciones a las deducciones y descuentos tributarios aplicables a la declaración de renta del año gravable 2021.

Conoce aquí en qué consisten estos ajustes y como impactan a la declaración de renta que deberá ser presentada durante el 2022.

Las personas naturales no residentes que obtuvieron en Colombia ingresos brutos durante el 2021 superiores a 1.400 UVT, y sobre los cuales no se les haya practicado retenciones en la fuente, figuran entre los obligados a presentar la declaración de renta en el formulario 110.

Para luchar contra la evasión, la Ley 2155 de 2021 incorporó al ordenamiento jurídico la determinación oficial del impuesto de renta mediante facturación.

La Dian prepara reglamentación para definir lineamientos de aplicación y los sujetos a los que les facturará el impuesto.

Conoce los detalles aquí.

Dian expide el Concepto 433 de 2022, mediante el cual aclaró cómo se debe verificar el requisito del impuesto neto mínimo para acceder al beneficio de auditoría del artículo 689-2 del Estatuto Tributario –ET–.

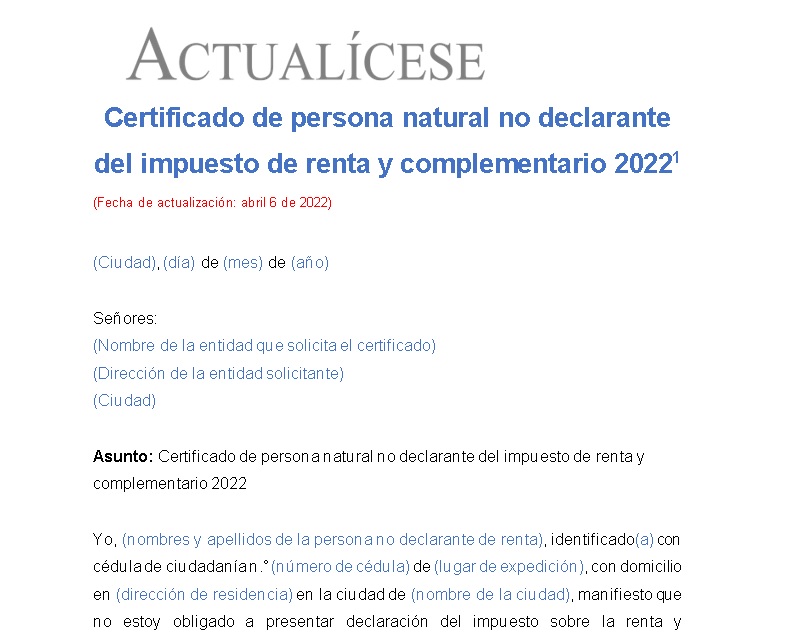

El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el año gravable 2021, pero requieres un soporte de tus ingresos y patrimonio para realizar un proceso bancario o estudiantil.

Aquí podrás descargar un modelo de este certificado actualizado a 2021.

El 1 de abril de 2022 la Dian publicó el prevalidador tributario del formato 2517, estableciendo que para el año gravable 2021 no se usará la misma versión 3 del año gravable 2020, sino la nueva versión 4.

La Dian no publicó una nueva resolución que reemplazara a la anterior Resolución 000071 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”