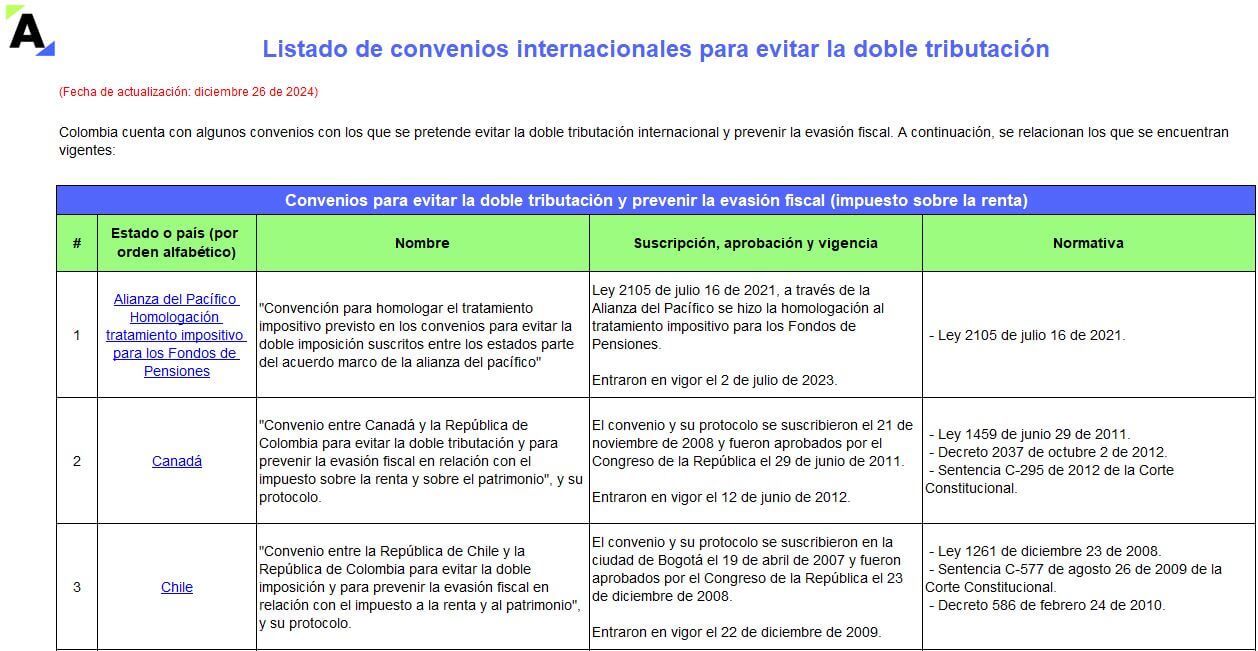

Conocerás los 20 convenios vigentes y en trámite para evitar la doble tributación y prevenir la evasión fiscal entre Colombia y los demás países, estados o comunidades. También aprenderás sobre acuerdos para el intercambio de información internacional.

Las personas naturales residentes del régimen ordinario quedarán exoneradas de presentar declaración de renta si cumplen con la totalidad de 6 requisitos especiales.

Podrán presentar la declaración de forma voluntaria quienes desean solicitar saldo a favor por retenciones que les practicaron.

¿Cuáles son las rentas exentas laborales que sí se podrán restar de forma plena en las declaraciones de renta de personas naturales año gravable 2024 sin someterlas al límite de que trata el artículo 336 del ET?

¿Cuáles son las rentas exentas laborales que sí se podrán restar de forma plena en las declaraciones de renta de personas naturales año gravable 2024 sin someterlas al límite de que trata el artículo 336 del ET?

¿Por qué razón cuando una sociedad comercial del régimen ordinario hace uso de “rentas exentas” en su declaración de renta, lo que se producirá después es una mayor tributación para los socios y accionistas el día en que les repartan los dividendos de dicha sociedad?

¿Cuál es el problema que se origina para las personas jurídicas del régimen ordinario cuando pretendan restar en sus declaraciones de renta del año gravable 2024 los valores por “rentas exentas” que aun sigan vigentes?

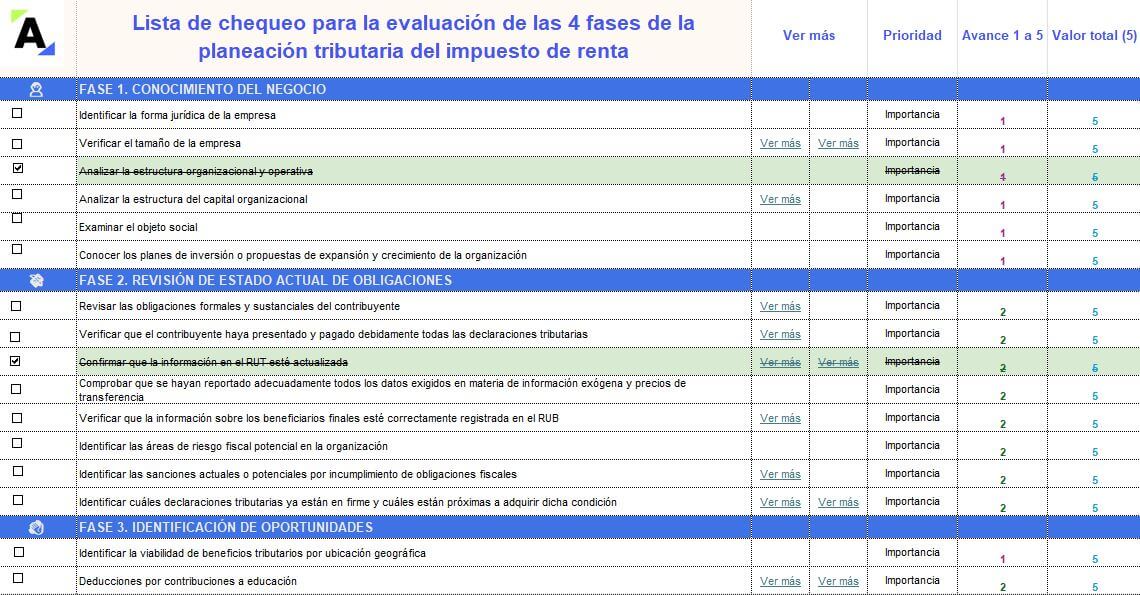

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

En esta conferencia, Thaylim Zorith Buitrago explica cuáles son las sanciones que deben tener claras las personas naturales en el tema de las declaraciones de renta. Entrega una serie de anotaciones a tener en cuenta como son: que todas las sanciones tienen un mínimo y máximo, sus términos de firmeza, los términos de prescripción, y […]

En esta conferencia, María Del Pilar Duitama afirma que, el tema de los dependientes económicos y sus deducciones ha sido sinónimo de interrogantes en la declaración de renta de personas naturales. El artículo 387 del ET menciona que las personas naturales cuentan con un beneficio por dependientes económicos que les permite deducir de su impuesto […]

Una de las inconsistencias encontradas por la Dian se relaciona con incluir como dependientes a personas con identificaciones inusuales como cero o con números secuenciales. En las 2,25 millones de declaraciones de renta presentadas por las personas naturales, hasta la fecha, la Dian ha encontrado inconsistencia en al menos 90.000 de ellas, esto como resultado […]

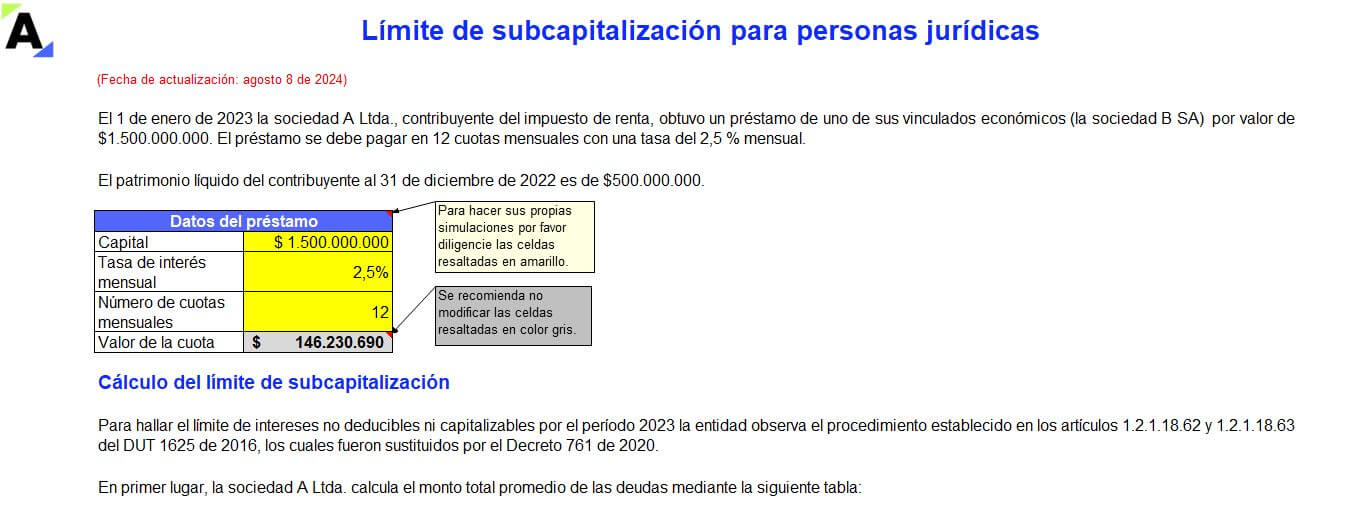

En este formato conocerás cómo calcular el límite de subcapitalización a través del desarrollo de 2 casos prácticos, uno aplicado a personas naturales y otro a jurídicas. ¡No te lo pierdas!

Te entregamos las herramientas más descargadas y utilizadas por todos los contadores en esta temporada de declaraciones de renta de personas naturales AG 2023.

Con nuestras plantillas en Excel de los formularios 210 y 110 lograrás preparar los impuestos de tus clientes en tiempo récord.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”