¿Cómo incluir una máquina de valor significativo que está en uso en la organización pero no fue adquirida por esta, ni se tienen documentos de propiedad sobre ella, en los estados financieros?

Supersociedades. Los nuevos administradores pueden hacer uso de la rendición provocada de cuentas para exigir a los administradores negligentes la información adecuada de los pormenores y aspectos trascendentales, económicos jurídicos contables administrativos de la evolución de los negocios del ente societario.

La estadística es una herramienta de gran utilidad a la hora de adelantar una tarea de revisión de información financiera pues brinda elementos para detectar con facilidad algunas posibles fuentes de fraude. En este editorial se presenta otra herramienta de muestreo para la aplicación de pruebas.

Cierta controladora del Grupo 1 posee una inversión en una subsidiaria del Grupo 2, si ambas entidades están al día en el proceso de convergencia: ¿Cómo debe registrar la controladora, en sus estados financieros separados, la proporción generada en el ajuste por reexpresión de la subsidiaria al actualizar en el 2016 la inversión bajo el MPP?

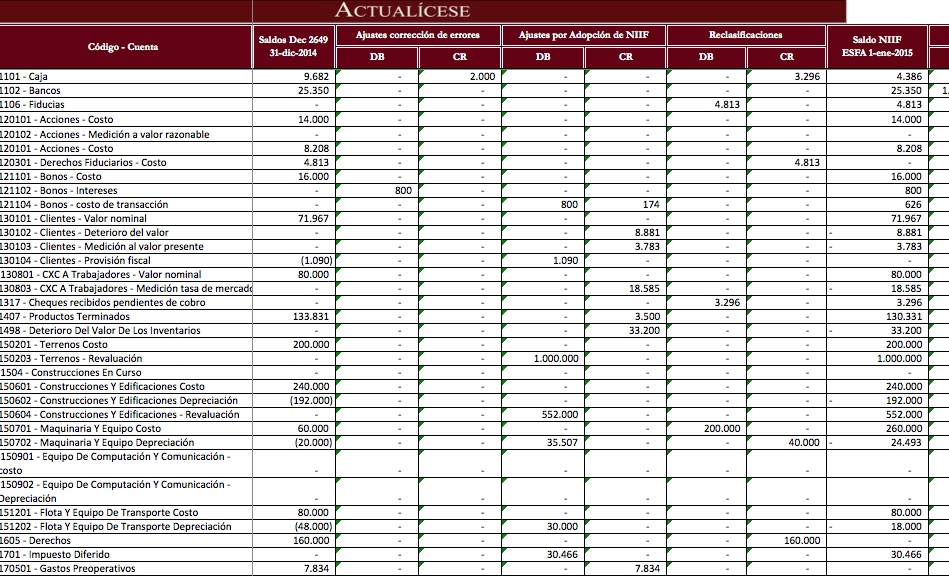

Las entidades que pertenecen al Grupo 2 de la Convergencia a Estándares Internacionales presentarán al cierre del 2016 sus primeros estados financieros comparativos, en esta herramienta ilustramos de manera didáctica algunas de las labores que deben realizar los contadores para avanzar del ESFA hasta dichos informes.

La labor que se adelanta día a día en los departamentos contables y las compañías se resume en la presentación de estados financieros al final del período, estos dan cuenta de la situación financiera y el desempeño de la entidad, datos fundamentales para tomar decisiones.

En el caso de un edificio que pertenece a dos sociedades pero solo una lo usufructúa a título gratuito: ¿Se debe reconocer el activo completo en los estados financieros de quien lo usa? ¿hay lugar al cálculo de impuesto diferido?

Entre enero y marzo del 2017 las pymes colombianas deberán preparar y presentar, en juntas de socios y asambleas de accionistas, los primeros estados financieros comparativos bajo Estándares Internacionales de Información Financiera. Para el cumplimiento de dicho requisito es indispensable acompañar los informes de una certificación del representante legal y del contador público. En este modelo planteamos una guía sobre la veracidad de la información ahí contenida.

Este jueves 29 de septiembre, a partir de las 8:00 am estaremos transmitiendo el Ciclo de NIIF para Pymes: ESFA y estados financieros 2015 y 2016 de principio a fin, de mano del Dr. Juan David Maya. Asegure su cupo.

Una entidad que realizó normalización de activos para la inclusión de PPyE ¿Debe incluir dichos activos en el ESFA teniendo en cuenta que la normalización se hizo con los Estados Financieros al 31 de diciembre del 2014, o debe realizarse un registro posterior al ESFA?

Una empresa que tiene en sus estados financieros una obligación por $900 millones, que ya fueron castigados por la entidad financiera, ¿cómo debe presentar tal situación en su ESFA?

En esta tercera entrega de respuestas clave sobre el tratamiento de la información financiera de una propiedad horizontal, el Consultor Juan David Maya recuerda puntos importantes como el reconocimiento del fondo de imprevistos y la selección de los activos a incluir en los estados financieros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”