Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En esta matriz especial podrá estudiar las características básicas de los diferentes grupos y subgrupos en los que podían quedar clasificadas durante el año gravable 2019 las personas jurídicas de todo tipo, en relación con su obligación frente al impuesto de renta o al impuesto del régimen SIMPLE.

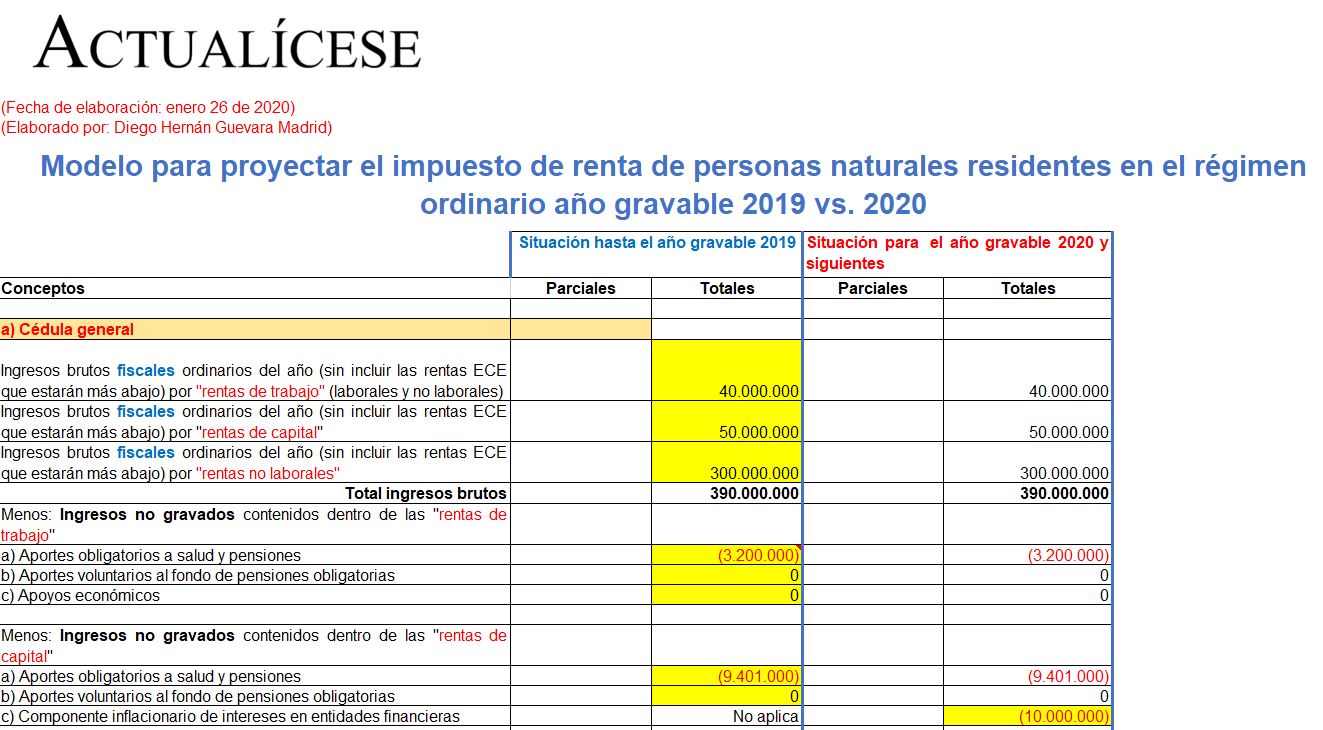

Modelo para proyectar las depuraciones básicas que harían las personas naturales al cierre del año 2019, aplicando los cambios de la Ley 1943 de 2018 y el Decreto 2264 de diciembre 13 de 2019, al igual que las que harían en el año gravable 2020 con los cambios de la Ley 2010 de diciembre 27 de 2019.

Así lo dispone el Decreto 1422 de agosto 6 de 2019. A través de este se reglamentó la modificación que el artículo 98 de la Ley 1943 de 2018 efectuó al artículo 855 del ET.

Dicha modificación fue ratificada a través del artículo 115 de la Ley 2010 de 2019.

La nueva resolución efectúa 25 ajustes a la Resolución 011004 de octubre 29 de 2018, pues esta no tenía en cuenta varios cambios introducidos con las leyes 1943 de 2018 y 1955 de 2019.

La mayoría de los prevalidadores tributarios para año gravable 2019 fueron publicados desde finales de enero de 2020.

El 31 de enero de 2020 la Dian expidió la Resolución 000008, a través de la cual introdujo 25 ajustes al reporte de información exógena del año gravable 2019.

Al respecto, era claro que la Resolución 011004 de 2018 necesitaba ser ajustada para adaptarla a varios de los cambios de la Ley 1943 de 2018.

El artículo 118-1 del ET le impone un límite deducible a la subcapitalización de los intereses pagados a vinculados económicos.

Sin embargo, para deducir los intereses generados a favor de los no vinculados, se requiere conseguir certificados especiales.

Así lo dispuso el Decreto 1422 de agosto 6 de 2019, con el cual se reglamentó la modificación que el artículo 98 de la Ley 1943 de 2018 le hizo al artículo 855 del Estatuto Tributario –ET–.

Dicha modificación fue ratificada a través del artículo 115 de la Ley de crecimiento económico 2010 de 2019.

El Decreto 2264 de 2019 dispuso que el límite del 40 % al que se someten las deducciones y rentas exentas dentro de la cédula general, se obtiene al tomar los ingresos brutos y restar solo los ingresos no gravados.

Esto es equivocado pues deja por fuera a las devoluciones, y a los costos y gastos.

Por el año gravable 2019 las personas naturales y sucesiones ilíquidas deberán presentar la declaración de renta y complementario, siempre y cuando cumplan ciertos topes y requisitos.

Con el Decreto 2345, el Ministerio de Hacienda estableció los plazos para la presentación de esta declaración.

Durante febrero de 2020 se tendrá que presentar este tipo de declaración, la cual será especial dependiendo de si el contribuyente alcanzó o no a presentar otras declaraciones del IVA hasta antes de trasladarse al SIMPLE.

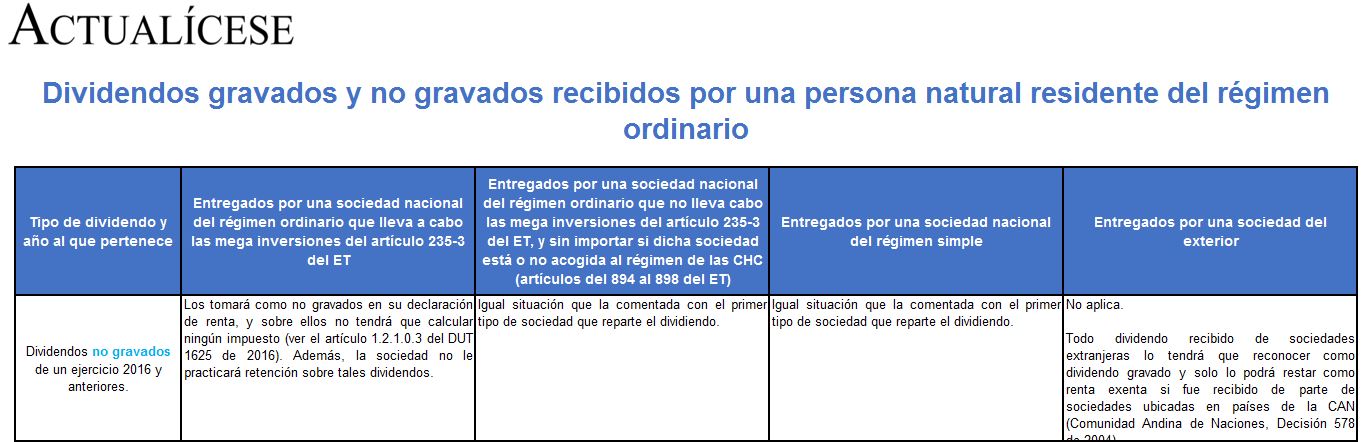

El 27 de diciembre de 2019 fue expedido el Decreto 2371 para reglamentar los cambios de Ley 1943 de 2018 en materia de dividendos, pero sin tener en cuenta las modificaciones de la Ley 2010 de 2019.

Reguló asuntos delicados, como el cálculo de los dividendos no gravados en las sociedades acogidas al SIMPLE.

A través del Concepto 29 (635) de enero 14 de 2020 la Dian precisa que quienes no declararon, liquidaron y pagaron el impuesto al patrimonio por el 2019, estando obligados a ello, podrán presentar extemporáneamente la declaración, liquidando el impuesto y las sanciones e intereses correspondientes, sin perjuicio de las acciones de fiscalización que ejerce la administración tributaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”