El impuesto al patrimonio es causado sobre el valor del patrimonio del contribuyente al 1 de enero de 2020, cuyo monto sea igual o superior a 5.000 millones de pesos.

La tarifa aplicable por concepto de este impuesto es equivalente al 1 % sobre la base gravable establecida según el artículo 295-2 del ET.

El régimen simple de tributación es un modelo de tributación opcional que busca impulsar la formalización empresarial bajo el supuesto de simplificar y facilitar el cumplimiento de las obligaciones tributarias.

A la fecha se encuentra sin reglamentación tras el decaimiento jurídico del Decreto 1468 de 2019.

Los 160 artículos a través de los cuales se estructura la nueva Ley de crecimiento económico 2010 de 2019 señalan la nueva ruta de actualización que deberán atender todos los contribuyentes de los impuestos administrados por la Dian.

Te invitamos a resolver tus dudas aquí.

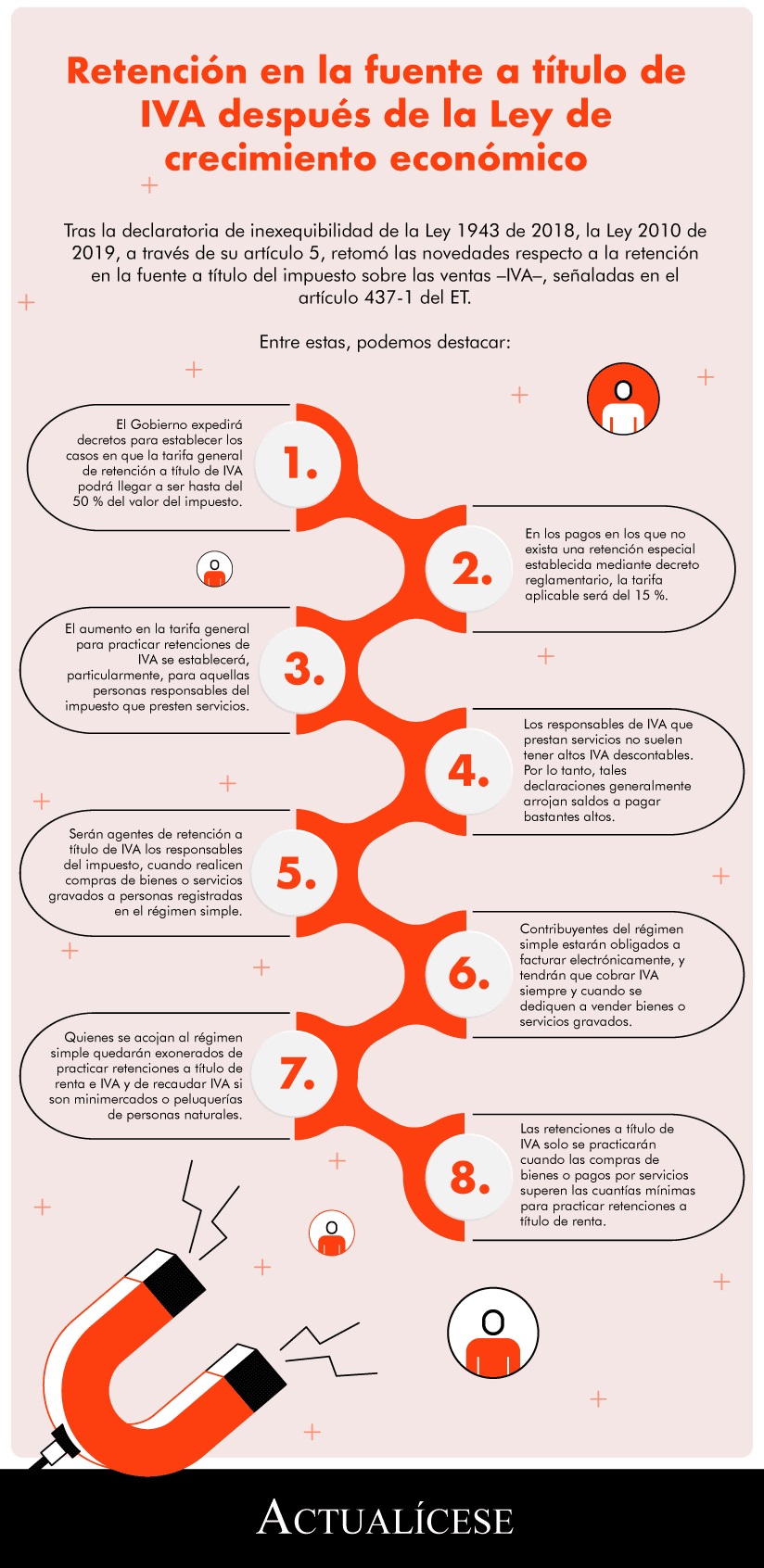

Tras la declaratoria de inexequibilidad de la Ley 1943 de 2018, la Ley 2010 de 2019, a través de su artículo 5, retomó las novedades respecto a la retención en la fuente a título del impuesto sobre las ventas –IVA–, señaladas en el artículo 437-1 del ET.

Entre estas, podemos destacar:

Con el Decreto 359 del 5 de marzo de 2020, Ministerio de Hacienda reglamenta retención en la fuente sobre rentas de trabajo de personas naturales.

Tendrán prioridad personas de departamentos y municipios de alta concentración de pobreza; la selección tendrá en cuenta la población total y la cobertura de programas sociales.

Un hogar beneficiario de dos programas de asistencia no podrá recibir doble compensación del IVA.

Personas naturales que realicen alguna de las actividades sujetas al IVA mencionadas en el artículo 420 del ET podrán operar durante el 2020 como no responsables del IVA si cumplen ocho requisitos.

Requisitos aparecen enunciados en la nueva versión del parágrafo 3 que se agregó al artículo 437 del ET.

Una suma fija se entregará cada dos meses a la población más pobre y vulnerable.

Pagos de la compensación del IVA se harán a través de entidades financieras u otras autorizadas que realicen la entrega de las transferencias de los programas Familias en Acción y Colombia Mayor.

El mecanismo de obras por impuestos es considerado una de las formas de extinguir la obligación tributaria, permitiendo a los contribuyentes celebrar convenios con entidades públicas nacionales.

La Ley de crecimiento económico introdujo ciertas novedades en relación con este mecanismo.

A través del Decreto 359 de 2020, el Ministerio de Hacienda reglamentó los artículos 55, 126-1, 126-4, 206, 206-1, 235-2, 383, 387 y 388 del Estatuto Tributario –ET–, modificados por la Ley 2010 de 2019, relacionados con la aplicación de la retención en la fuente sobre rentas de trabajo para personas naturales.

Dicho decreto, además, precisa algunos aspectos relacionados con la procedencia de la renta exenta del 25 % de que trata el numeral 10 del artículo 206 del ET y el numeral 2 del artículo 388 del ET, como uno de los factores de depuración de la base para el cálculo de la retención en la fuente a título de renta para las personas naturales, cuyos ingresos provengan de honorarios y compensaciones por conceptos de servicios personales. Adicionalmente, aclara que las rentas exentas de los numerales 6, 7, 8 y 9 del artículo 206 y 206-1 del ET no estarán sometidas al límite del 40 % ni a las 5.040 UVT de que trata el artículo 336 del ET.

La idea es que la medida beneficie a 300.000 familias este año, un millón en 2021 y dos millones en 2022. Este año los pagos se realizarán mediante Familias en Acción y Colombia Mayor.

Para Camilo Rodríguez, devolver el IVA a las familias más necesitadas es allanar el camino para que en una futura reforma tributaria se amplíe la base gravable de este impuesto.

Exención del IVA por tres días genera un costo fiscal sin que se evidencie un beneficio a futuro.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”