Actualmente, a la reforma tributaria solo le resta la sanción presidencial, ¿por qué está detenido el proceso?

La tributaria tiene por objeto un recaudo del 25 % de los ingresos del presupuesto de inversión del Gobierno nacional.

No te pierdas ningún detalle a continuación.

El ministro de Hacienda dice que esta nueva reforma tributaria permite poner más atención a los impuestos territoriales a partir de sus necesidades particulares.

Expertos en economía indican que pensar en una nueva reforma tributaria puede resultar bastante delicado.

Te contamos más al respecto.

Las propuestas realizadas en el proyecto de reforma tributaria para personas naturales van en la dirección correcta con respecto a la limitación de beneficios tributarios.

Sin embargo, concentrar el 21 % de la distribución del recaudo tributario en personas jurídicas no es algo bueno.

Una de las principales obligaciones tributarias que tienen las personas naturales es la declaración de renta del AG 2021. Según el calendario tributario, los contribuyentes deben presentarla entre el 9 de agosto y el 19 de octubre de 2022. En esta Capacitación te guiamos con tu declaración de renta.

Con el curso Actualícese Workshops sobre la declaración de renta de personas naturales correspondiente al año gravable 2021, los contribuyentes podrán aclarar todas las dudas que tengan relacionadas con la preparación y presentación de esta obligación tributaria ante la Dian. No te lo puedes perder.

Conoce cuáles son los conceptos que deben considerar las personas naturales para determinar su obligación de presentar la declaración de renta ante la Dian. Estos conceptos influyen directamente en el tipo de formulario con el cual se presentará esta obligación tributaria. Es importante que los domines.

Las personas naturales que cumplan ciertos requisitos deben presentar su declaración de renta del AG 2021 ante la Dian entre agosto y octubre de 2022 según lo dispuesto por el Decreto 1778 de 2021. En esta Capacitación te explicamos detalladamente su elaboración de acuerdo con las normas vigentes.

Respuesta de Diego Guevara M. a la pregunta:

¿A qué tipo de personas naturales se les debe emitir el certificado 220 por rentas de trabajo?

Resuelta el 21 de febrero de 2019.

El nuevo artículo 574-1 del ET, creado con el artículo 94 de la Ley 1943 de 2018, es una norma de procedimiento tributario que aplicará a todos los obligados a llevar contabilidad, sin importar si declaran en el formulario 110 o 210 presentado a partir del 1 de enero de 2019.

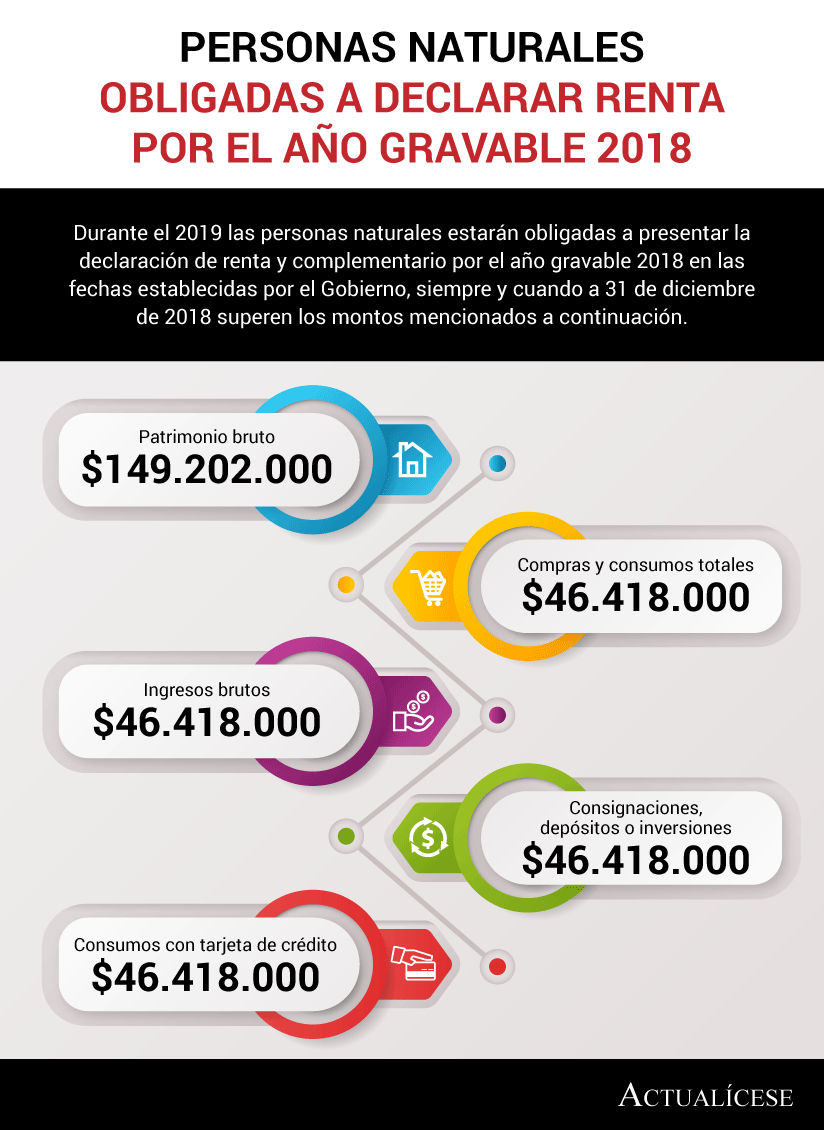

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

El formulario 220 del año gravable 2018 fue prescrito mediante la Resolución 00004 de enero 15 de 2019, incluyendo la misma instrucción errada del anterior formulario del año gravable 2017, en relación con uno de los requisitos que exoneran de declarar renta a las personas naturales residentes.

Contribuyentes del impuesto sobre la renta y complementarios, obligados a llevar contabilidad, y que en el año gravable anterior hayan obtenido ingresos brutos iguales o superiores a 33.610 UVT podrán optar por el mecanismo de obras por Impuestos como una forma de extinguir la obligación tributaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”