Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La propiedad, planta y equipo es la partida común en los estados financieros de la mayoría de las empresas.

En este editorial te contamos lo que debes saber sobre su medición inicial y posterior, la posibilidad de revaluación y la depreciación, entre muchos otros temas de tu interés.

¿Sabes cuándo reconocer un activo correspondiente a propiedad, planta y equipo? ¿Conoces las disposiciones normativas para la medición inicial y posterior de este tipo de activos? ¿Tienes dudas sobre los modelos del costo y la revaluación?

Estos y muchos más interrogantes serán resueltos en esta Cartilla Práctica. ¡Accede ya!

El Consejo Técnico de la Contaduría Pública se pronunció en el Concepto 572 del 31 de mayo de 2019 sobre las alternativas de contabilización de los descuentos tributarios del impuesto de industria y comercio y el IVA sobre activos fijos reales productivos, descuentos creados por la Ley 1943 de 2018.

Una entidad que aplica por primera vez los Estándares Internacionales de Información Financiera para Pymes, puede medir sus propiedades, planta y equipo, propiedades de inversión o activos intangibles a la fecha de transición, utilizando el valor arrojado por la revaluación de las cifras anteriormente reconocidas.

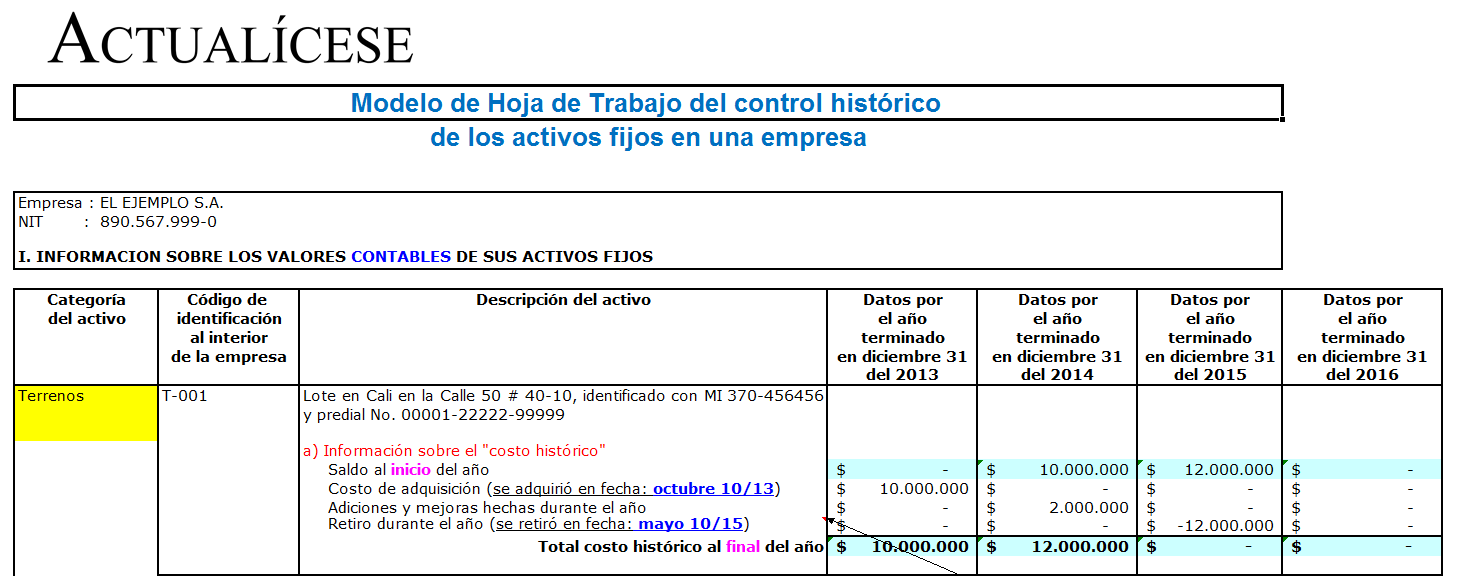

Una de las principales tareas del departamento contable de una entidad, es la gestión detallada y organizada, desde el comienzo de operaciones de la empresa, de un correcto y completo control de los activos fijos que llegan a ser propiedad de tal organización a lo largo de los años.

Este contenido ha sido migrado a nuestro archivo Vas a ser redireccionado a su nueva URLSi no eres redireccionado o tienes problemas da clic Aquí

Existen entidades prestadoras de servicios de intermediación por medio de contratos de mandato para la gestión de negocios de vivienda; este tipo de actividades generalmente la hacen las inmobiliarias y su negocio consiste en buscar vendedores y compradores de propiedades para quienes ejercen un papel de intermediación y de asesoría inmobiliaria.

En algunos casos, las entidades que aplican NIIF para pymes pueden requerir utilizar para la valoración inicial de sus propiedades, planta y equipo, el valor atribuido para unos bienes y el retroactivo para otros; esta es una de las exenciones contempladas en la Sección 35 de la NIIF para pymes; el párrafo 35.10 se refiere a dos exenciones particulares:

La descomponetización de activos consiste en tomar un activo y reconocerlo en varios componentes, en lugar de un activo único. Un vehículo por ejemplo, aun siendo un solo elemento, tiene varios componentes como carrocería, tapicería, llantas, motor, entre otros; todos estos son partes de un único elemento, pero con diferentes vidas útiles.

La sección 17 de la NIIF para pymes y la NIC 16 se refieren al tratamiento de los bienes que conforman las propiedades, planta y equipo; no tienen diferencias en cuanto al requerimiento sobre la vida útil. Al respecto, ambos estándares indican que la vida útil es el tiempo en el cual la entidad espera obtener los beneficios económicos derivados del activo.

El párrafo 5 de la Sección 17 de la NIIF para pymes indica que las piezas de repuesto y el equipo auxiliar se registran habitualmente como inventarios, y serán reconocidos en el resultado del período en el momento en que sean consumidos. Sin embargo, las piezas de repuesto a los que se les evalúe como de suma importancia y el equipo de mantenimiento permanente, serán reconocidos como propiedades, planta y equipo si la entidad espera utilizarlos más de un período.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”