El formulario 220 del año gravable 2018 fue prescrito mediante la Resolución 00004 de enero 15 de 2019, incluyendo la misma instrucción errada del anterior formulario del año gravable 2017, en relación con uno de los requisitos que exoneran de declarar renta a las personas naturales residentes.

Entre las novedades más significativas que introdujo la Ley de financiamiento 1943 de 2018 se encuentra la eliminación del monotributo y la implementación del régimen simple de tributación, así como también la disminución de la tarifa general del impuesto de renta aplicable a las personas jurídicas.

Los proveedores tecnológicos habilitados para ofrecer los servicios inherentes a la elaboración y control de las facturas electrónicas deberán tener presente las obligaciones e infracciones en las que pueden incurrir en el ejercicio de su actividad, de conformidad con el artículo 17 de la Ley 1943 de 2018.

Tras los cambios que introdujo la Ley 1943 de 2018, las sociedades nacionales tendrán que usar una tarifa general para calcular su impuesto de renta sobre sus rentas ordinarias por conceptos diferentes a dividendos, y otras tarifas especiales, para aplicarlas a los dividendos gravados y no gravados.

Contribuyentes del impuesto sobre la renta y complementarios, obligados a llevar contabilidad, y que en el año gravable anterior hayan obtenido ingresos brutos iguales o superiores a 33.610 UVT podrán optar por el mecanismo de obras por Impuestos como una forma de extinguir la obligación tributaria.

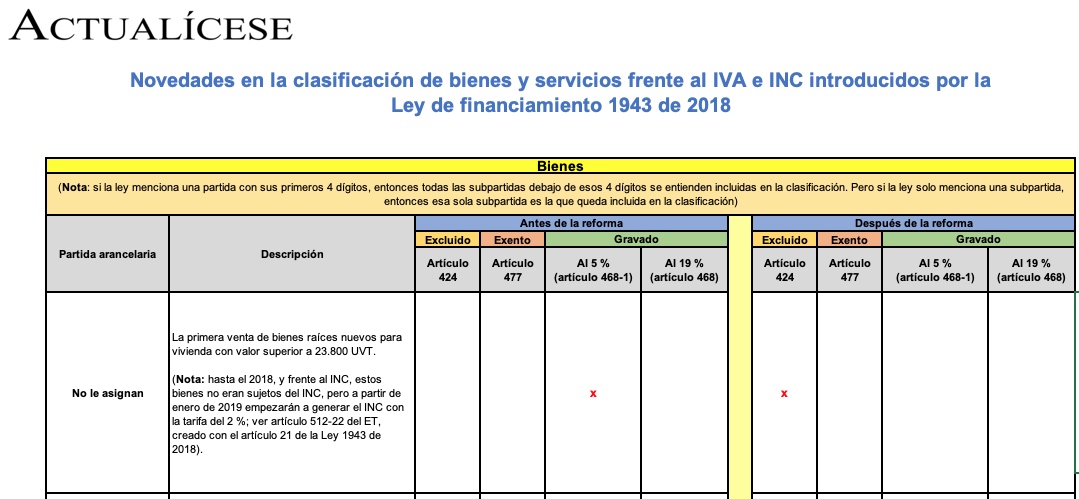

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

La Ley 1943 de 2018 derogó el artículo 264 de la Ley 223 de 1995, que permitía a los contribuyentes sustentar sus actuaciones en doctrinas de la Dian. Adicionalmente, la nueva ley en su artículo 113 establece que los mismos solo podrán sustentar sus actuaciones con base en interpretaciones propias.

Entre las novedades incluidas en la Ley de financiamiento 1943 de 2018 se encuentran algunas que competen a la labor del profesional contable. En este editorial mencionamos qué cambios efectuó el Gobierno nacional, y de cuáles desistió con relación a lo que había planteado en su proyecto de ley.

Disminución en el impuesto de renta, descuentos en IVA y en el impuesto de industria y comercio, entre otros beneficios, les entrega la Ley 1943 de 2018 a las empresas. Para Lina María Carrero, Alejandro Vera y Camilo Rodríguez, las medidas eran necesarias para fomentar la competitividad.

Los contribuyentes pertenecientes al régimen ordinario o especial, que al cierre del año gravable 2018 liquiden un impuesto neto de renta superior a 71 UVT, pueden aspirar a que su declaración por el año gravable 2019 obtenga el beneficio de auditoría revivido con la Ley 1943 de 2018.

Tras las modificaciones realizadas por el artículo 5 de la Ley de financiamiento 1943 de 2018 al artículo 437-1 del ET, se establece que la retención en la fuente a título de IVA podrá llegar a ser hasta del 50 % del valor del impuesto para los casos determinados por el Gobierno.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”