Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En agosto de 2019 comenzaron los vencimientos para la presentación y el pago de la declaración de renta de las personas naturales correspondiente al año gravable 2018. Si aún tienes dudas al respecto de esta obligación, este taller que traemos para ti puede ser de gran utilidad.

Por medio del parágrafo 1 del artículo 227 de la Ley 1450 de 2011 se contempló que la UGPP podría acceder a la información contenida en las declaraciones tributarias presentadas ante la Dian. Esto es lo que debe saber para evitar que dicha entidad inicie un proceso de fiscalización en su contra.

La norma de bancarización contenida en el artículo 771-5 del ET, creada con la Ley 1430 de diciembre de 2010, y cuya aplicación se había dispuesto a partir de 2014, fue aplazada para 2019 y luego adelantada para 2018.

Como todos los años, Actualícese te proporciona las mejores herramientas para que cumplas adecuadamente y de manera oportuna con tus obligaciones tributarias. Para esta ocasión te trae los 4 liquidadores guía para la determinación del impuesto de renta de personas naturales por el 2018.

Varias de las normas aplicables a la determinación del impuesto de renta y su complementario de ganancias ocasionales tienen un tratamiento específico, dependiendo de si el contribuyente persona natural se encuentra obligado o no a llevar contabilidad.

Las personas naturales residentes obligadas a declarar renta por 2018 deben recurrir al modelo cedular instaurado por la Ley 1819 de 2016, además de atender algunas novedades normativas que se han originado de forma posterior a la expedición de dicha norma.

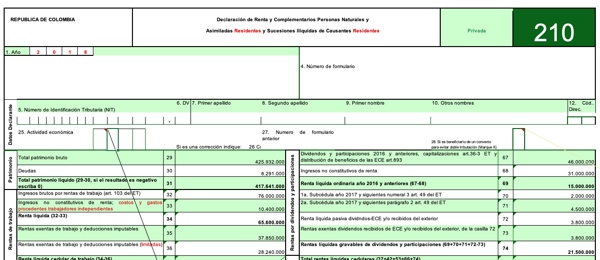

Acorde con el artículo 261 del ET, el patrimonio bruto estará constituido por el total de los bienes y derechos apreciables en dinero, y poseídos por el contribuyente en el último día del año o período gravable; este será la base para el cálculo de la renta presuntiva, sanciones tributarias y el impuesto a la riqueza.

La declaración de renta de personas naturales año gravable 2017 es la primera en atender las novedades que introdujo la reforma tributaria y para cumplir con esta obligación se debe evaluar si el contribuyente está obligado a presentar la declaración de renta, si es residente o no para efectos tributarios, así como en qué cédulas declarará sus ingresos.

Este contenido ha sido migrado a nuestro archivo Vas a ser redireccionado a su nueva URLSi no eres redireccionado o tienes problemas da clic Aquí

A partir de 2017, y con la entrada en vigor de la Ley 1819 de 2016, se crea el sistema de depuración cedular para las personas naturales. En la cédula laboral, no aplicará la limitación del 40% en prima especial, y prima de costo de vida para servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores.

El auxilio de cesantías y sus intereses darán lugar a la aplicación de la renta exenta que establece el numeral 4 del artículo 206 del ET (artículo 1.2.1.20.7 DUT 1625 de 2016). Igualmente, los aportes voluntarios a los fondos de pensiones voluntarias (artículo 1.2.1.22.41 del DUT 1625 de 2016).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”