Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

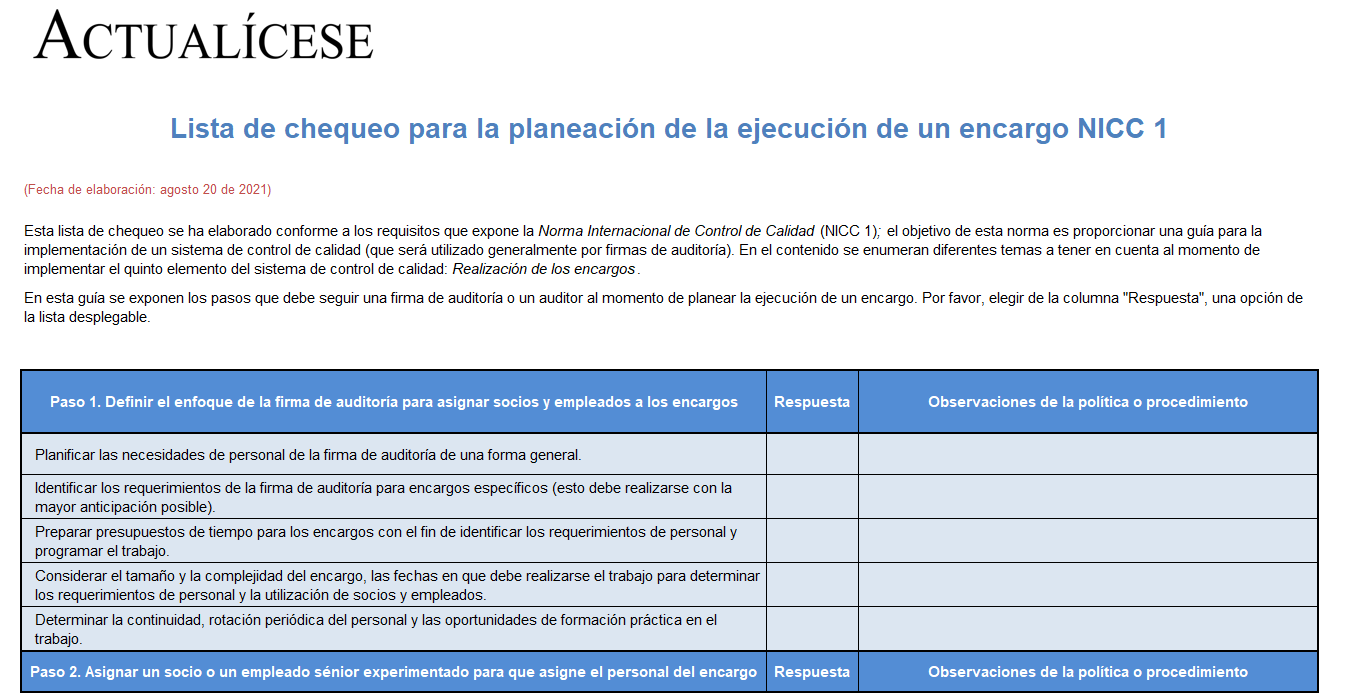

Compartimos esta lista de chequeo en la que encontrarás los pasos que debe seguir una firma de auditoría o un auditor al momento de planear la ejecución de un encargo conforme a los requerimientos del quinto elemento del sistema de control de calidad.

¡Descárgala aquí!

La revisoría fiscal no puede ser ejercida, reglamentada ni orientada como si fuera auditoría, puesto que los objetivos y las características de la revisoría fiscal son diferentes.

En esta opinión se conceptúan varios puntos importantes para entender sus diferencias.

En la aplicación del Sagrilaft deben tenerse en cuenta los riesgos LA/FT inherentes a la actividad de la empresa, determinando cada uno de los factores de riesgo.

En este caso de estudio, encontrarás los aspectos que se deben tener en cuenta en la etapa de identificación y medición.

El revisor fiscal debe realizar programas de trabajo sobre los procedimientos a realizar basados en la evaluación de la empresa y de su entorno para cumplir con una misión de vigilancia independiente y continua.

En esta opinión se concentran varios puntos para tener en cuenta sobre este tema.

El profesional saliente debe entregar un informe de gestión para que el entrante pueda aprovechar su trabajo sin tener que repetirlo. Es absurdo pagar dos veces los primeros meses del período en el que se designe un revisor fiscal. No es ético salir corriendo.

¿Qué herramientas puede aplicar el revisor fiscal para prevenir el lavado de activos?

Mediante una auditoría a los saldos de cuenta de activos el revisor fiscal podrá verificar que la contabilización de dichas cuentas refleje la imagen fiel de la empresa.

En este caso de estudio exploraremos el papel del revisor fiscal en la verificación de existencia de activos.

¿Qué es ciberseguridad? ¿Cómo se aplica la ciberseguridad en la protección de información de una empresa? ¿Cuál es el papel del revisor fiscal en la aplicación de la ciberseguridad en la empresa donde ejerce su función?

¿De acuerdo con las NIA cuáles son los controles mínimos que deben implementarse en las compañías para la mitigación de riesgos en el proceso de gestión de impuestos?

¿Cuál es la responsabilidad del revisor fiscal cuando se determina un caso de lavado de efectivo en la empresa donde ejerce su función?

¿Cuáles son los índices de riesgo más útiles en las compañías colombianas y cómo deben calcularse?

En este consultorio, el Dr. Roberto Valencia, especialista en Estándares Internacionales, resuelve inquietudes relacionadas con el lavado de activos, sobornos, Sagrilaft, ciberseguridad, auditoría de empresas en quiebra, papel del revisor fiscal y otros temas de actualidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”