Al identificar un hecho que genere indicios del incumplimiento de la hipótesis de negocio en marcha deberá identificarse si existe una incertidumbre material; la NIA 570 menciona los aspectos que deben tenerse en cuenta.

Señalamos los procedimientos que deberán realizarse ante esta situación.

Los papeles de trabajo son los documentos en los que reposa la evidencia de la labor realizada durante un encargo.

Considerando un gran volumen de información y la necesidad de optimización del trabajo del revisor fiscal ¿es posible hacer uso de papeles de trabajo preelaborados?

La respuesta aquí.

El revisor fiscal debería aceptar un encargo de aseguramiento solo cuando el conocimiento preliminar que obtenga sobre las circunstancias del trabajo indique que los requisitos de ética están cubiertos y que tiene acceso a evidencia suficiente y adecuada, entre otros aspectos.

El informe COSO es una metodología para implementar un sistema de control interno. Está integrado por 5 componentes, a saber: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y actividades de monitoreo. A continuación, los explicamos.

El CTCP responde a la solicitud de diferentes grupos de interés enfocados en seguir estudiando la propuesta y remitir comentarios sobre esta.

El CTCP da respuesta en el Concepto 0443 del 29 de agosto de 2022 a varias inquietudes sobre la revisoría fiscal en copropiedades, relacionadas con la documentación que puede auditar, la convocatoria a asambleas extraordinarias, irregularidades encontradas, autoridad y funciones del revisor fiscal.

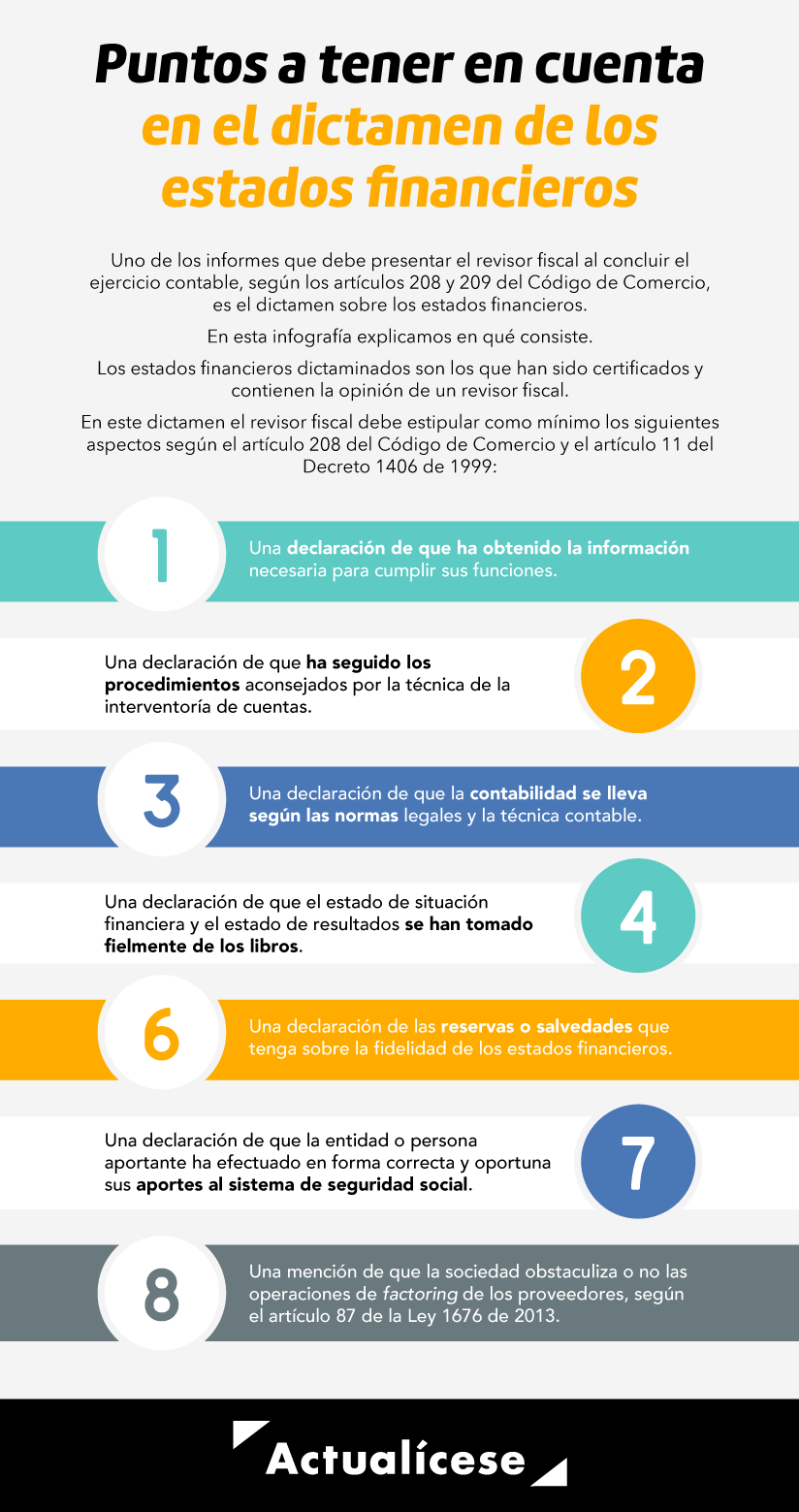

Uno de los informes que debe presentar el revisor fiscal al concluir el ejercicio contable, según los artículos 208 y 209 del Código de Comercio, es el dictamen sobre los estados financieros.

En esta infografía explicamos en qué consiste.

Hernando Bermúdez afirma que no podemos olvidar que la contaduría pública es una ciencia empresarial y la revisoría fiscal tiene mucho que ver con la contabilidad administrativa.

Desde su punto de vista, el proyecto de ley presenta repeticiones innecesarias de ideas.

Conoce más a continuación.

La certificación del revisor fiscal y el contador público constituyen pruebas contables. Para que esta no sea desvirtuada, la contabilidad deberá llevarse conforme a las normas legales.

Presentamos a continuación recomendaciones para la elaboración de certificaciones por parte del revisor fiscal.

El informe a la asamblea o junta de socios y el dictamen del revisor fiscal sobre los estados financieros, son dos informes que deben ser elaborados y entregados al concluir el ejercicio contable.

¿Pueden presentarse ambos informes en uno solo? Entérate de la respuesta en este artículo.

En el desarrollo de una auditoría pueden detectarse situaciones relacionadas con irregularidades o fraude. Ante esto, es importante no olvidar la responsabilidad ética y social que envuelve a la profesión contable.

Analizamos este tema a continuación.

La administración de riesgos tributarios tiene como objetivo identificar las problemáticas que afectan el desarrollo de las actividades empresariales.

Muchos empresarios ni siquiera cuentan con políticas tributarias preestablecidas, y no identifican los riesgos y las oportunidades del negocio.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”