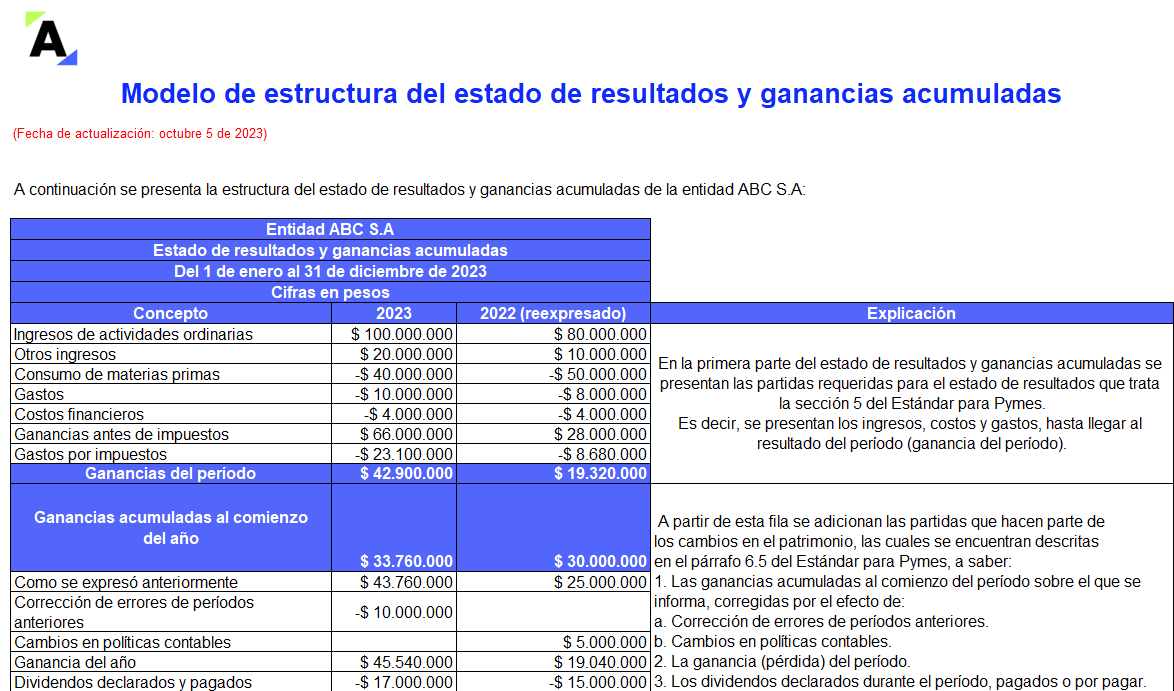

Con este modelo podrás estructurar el estado de resultados y ganancias acumuladas de una entidad, teniendo en cuenta lo señalado por la sección 6 del Estándar para Pymes.

Encontrarás los efectos que tienen los cambios en las políticas contables y las correcciones de errores en períodos anteriores, en el estado de resultados y ganancias acumuladas.

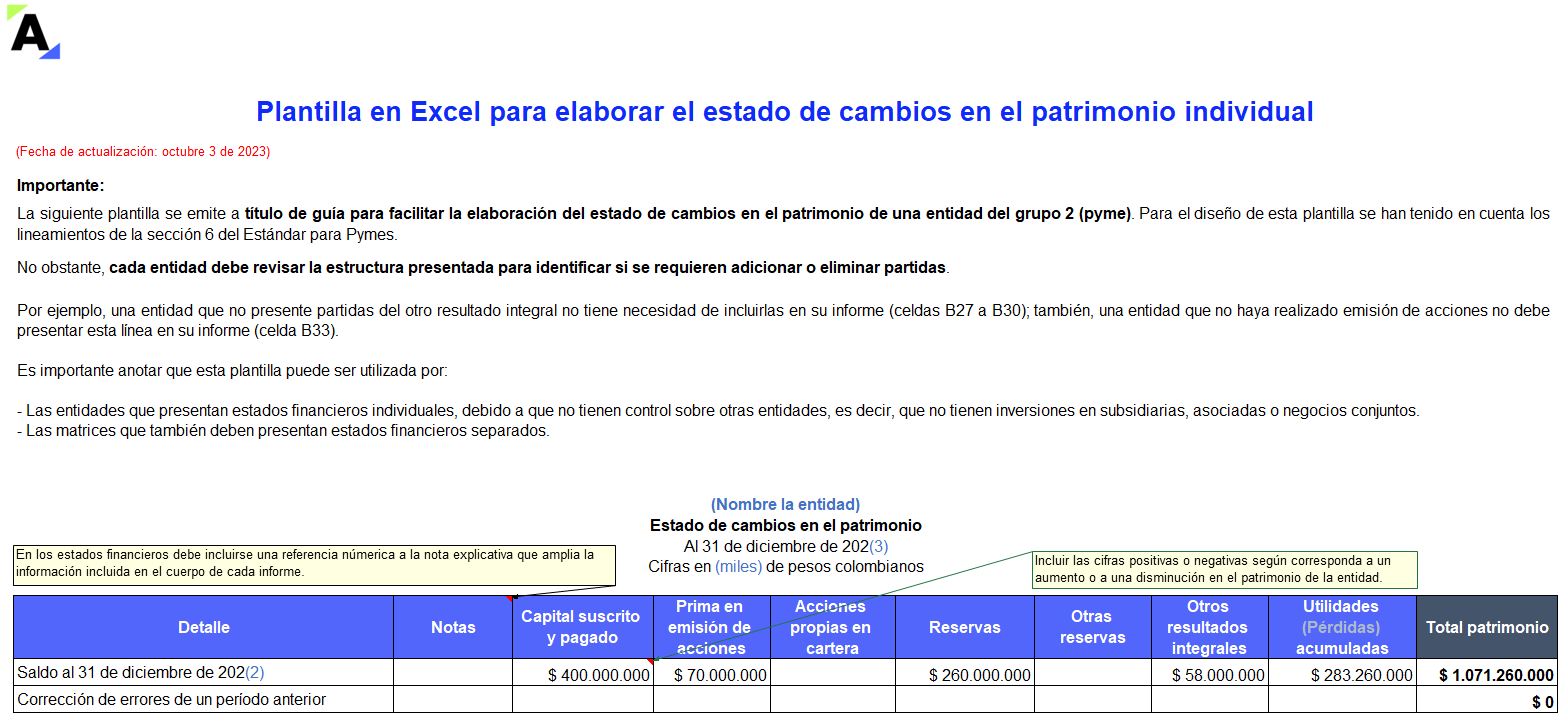

Compartimos la siguiente plantilla en Excel que te facilitará la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2.

Para la elaboración de este informe se deben tener en cuenta los lineamientos de la sección 6 del Estándar para Pymes.

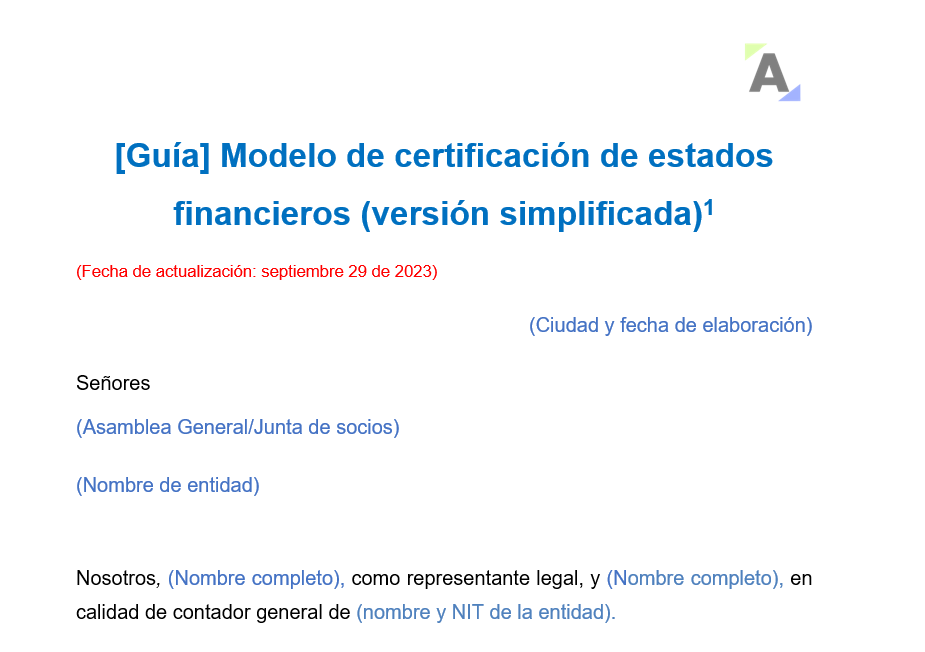

El representante legal, al igual que el contador público, deberá certificar los estados financieros que se hayan elaborado bajo su responsabilidad, y verificar que sean puestos a disposición de terceros.

Presentamos un modelo simplificado de dicho certificado.

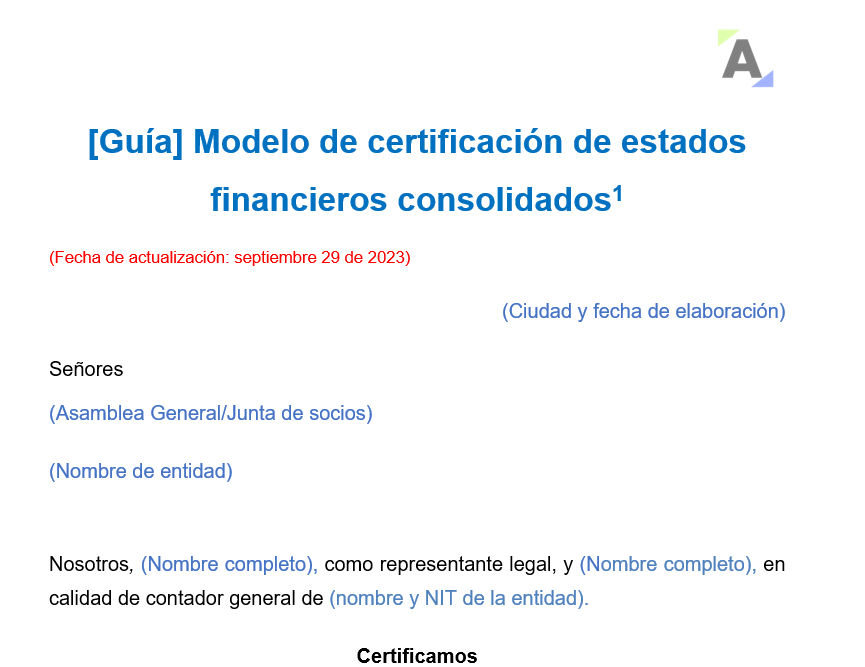

Presentamos un modelo de certificación de estados financieros consolidados.

Con este formato se puede obtener una guía de cómo certificar estados financieros consolidados, quiénes y en qué condiciones deben preparar este tipo de estados financieros y qué normas se deben atender para dicho proceso.

Los inventarios son activos que se adquieren para la venta o la producción. La sección 13 de los Estándares Internacionales para las Pymes define el reconocimiento y la medición que se deberá dar a los inventarios.

Aquí te recordamos qué debes tener en cuenta en el tratamiento de este activo.

Los beneficios a empleados, de acuerdo con su forma y pago, pueden clasificarse en: beneficios a corto plazo, a largo plazo, posempleo y beneficios por terminación.

Te indicamos en este editorial una serie de aspectos importantes explicados por el Estándar Internacional para Pymes.

Calcular el deterioro en una organización consiste en evaluar la existencia de evidencia objetiva que pueda dar cuenta de la pérdida de valor de un bien. Conoce aquí un caso práctico sobre el reconocimiento del deterioro de las cuentas por cobrar y de la recuperación de una cartera. Las cuentas por cobrar constituyen instrumentos financieros […]

Una entidad puede verse obligada a cambiar de grupo de aplicación de Estándares Internacionales, o hacerlo de forma voluntaria, para lograr que sus estados financieros representen su situación financiera.

Te contamos en qué casos puede ocurrir un cambio obligatorio o voluntario de grupo.

Supersociedades aclara algunos aspectos sobre la preparación y presentación de estados financieros combinados por parte de diferentes tipos de sociedades que se encuentran bajo control común.

Conoce el marco normativo que deberá usarse para la combinación y otros temas a continuación.

Los preparadores de información deben verificar el cumplimiento de los requisitos para su permanencia o cambio de grupo de aplicación de Estándares Internacionales en 2023.

Si una empresa del grupo 2 tiene más de 200 empleados, ¿debe reclasificarse? Resolvemos esta y otras importantes inquietudes aquí.

En esta conferencia se explican las generalidades del impuesto diferido. El impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en períodos futuros, dados los tratamientos fiscales aplicables. Según los estándares internacionales las compañías que tengan contabilidad están obligadas para la procedencia del reconocimiento del impuesto […]

El IASB es el organismo encargado de emitir los Estándares Internacionales de Contabilidad, los cuales están en constante actualización. Los Gobiernos deben estar atentos a estos cambios para introducirlos en la normativa nacional. Para el 2021, el Decreto 938 de 2021 trajo algunos cambios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”