El pasado 06 de julio fue entregado al Consejo Técnico de la Contaduria Pública el proyecto que busca realizar una reforma a la revisoría fiscal en Colombia.

Francisco Reyes Villamizar asegura que el texto para reformar la revisoría fiscal sorprenderá por su brevedad, simplicidad y propuestas concisas.

Jesús María Peña afirma que se seguirá defendiendo la figura de la revisoría fiscal.

La revisoría fiscal deberá desempeñarla exclusivamente un contador público.

La evidencia de auditoría es la información utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión.

Entérate de los procedimientos, características y requerimientos que se deben tener en cuenta para obtener evidencia de auditoría suficiente y adecuada según la NIA 500.

Para Walter Ante, los profesionales que ejercen la revisoría fiscal son garantes de confianza pública. Por esto, deben tener la suficiente evidencia documental para emitir una opinión.

Afirma que debemos estar preparados para cumplir todas las normas de auditoría para evidenciar nuestro trabajo.

Los indicadores financieros, como los de liquidez, endeudamiento, rentabilidad, etc., pueden apoyar la detección y medición de riesgos de auditoría, así como la formación de la opinión en la labor del auditor o revisor fiscal.

En este análisis te explicamos cómo.

El Comité Nacional para la Reforma de la Revisoría Fiscal presentará el ante proyecto de ley para su discusión pública y estudio al CTCP.

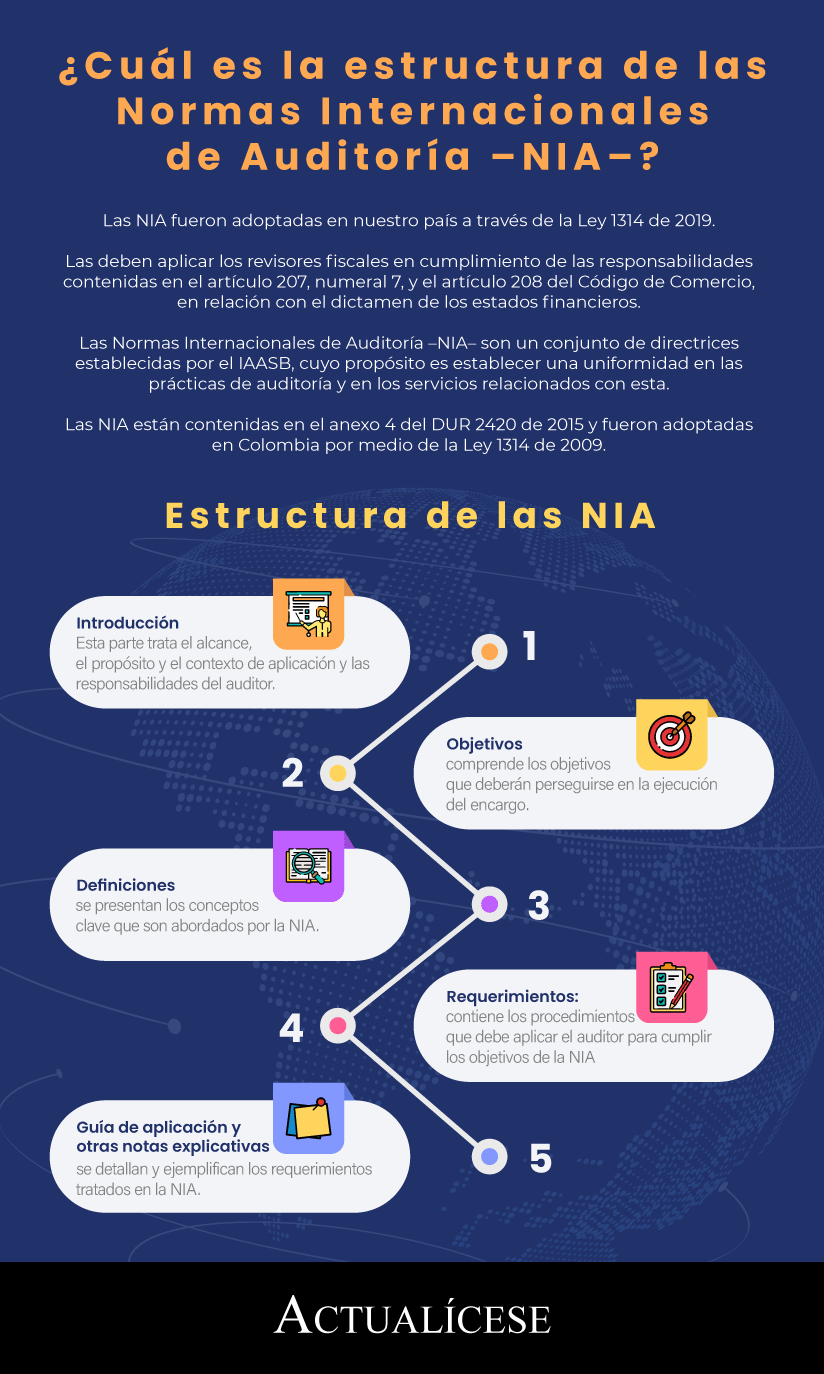

Las NIA fueron adoptadas en nuestro país a través de la Ley 1314 de 2019.

Las deben aplicar los revisores fiscales en cumplimiento de las responsabilidades contenidas en el artículo 207, numeral 7, y el artículo 208 del Código de Comercio, en relación con el dictamen de los estados financieros.

El revisor fiscal tiene facultades para convocar a la asamblea o junta de socios a reuniones extraordinarias cuando lo juzgue necesario; no obstante, surge la inquietud sobre su facultad para suspender o intervenir la celebración de dicha asamblea.

Te contamos la respuesta en este editorial.

Las manifestaciones escritas constituyen evidencia de auditoría, pues estas comunicaciones son requeridas por el auditor en la formación de su opinión.

¿Qué aspectos deben contener las manifestaciones escritas? ¿Se puede emitir opinión sin ellas?

Las respuestas a estas y otras preguntas a continuación.

El CTCP explica en el Concepto 0361 del 29 de junio de 2022 aspectos sobre la baja en cuentas de los propietarios en las propiedades horizontales, las deliberaciones de la asamblea y la responsabilidad del revisor fiscal.

Diferentes normativas establecen términos que el revisor fiscal y el contador público deben tener en cuenta respecto a inhabilidades e incompatibilidades que podrían presentarse en su ejercicio profesional.

¿Se puede pasar de ser contador a revisor fiscal de la misma sociedad? La respuesta aquí.

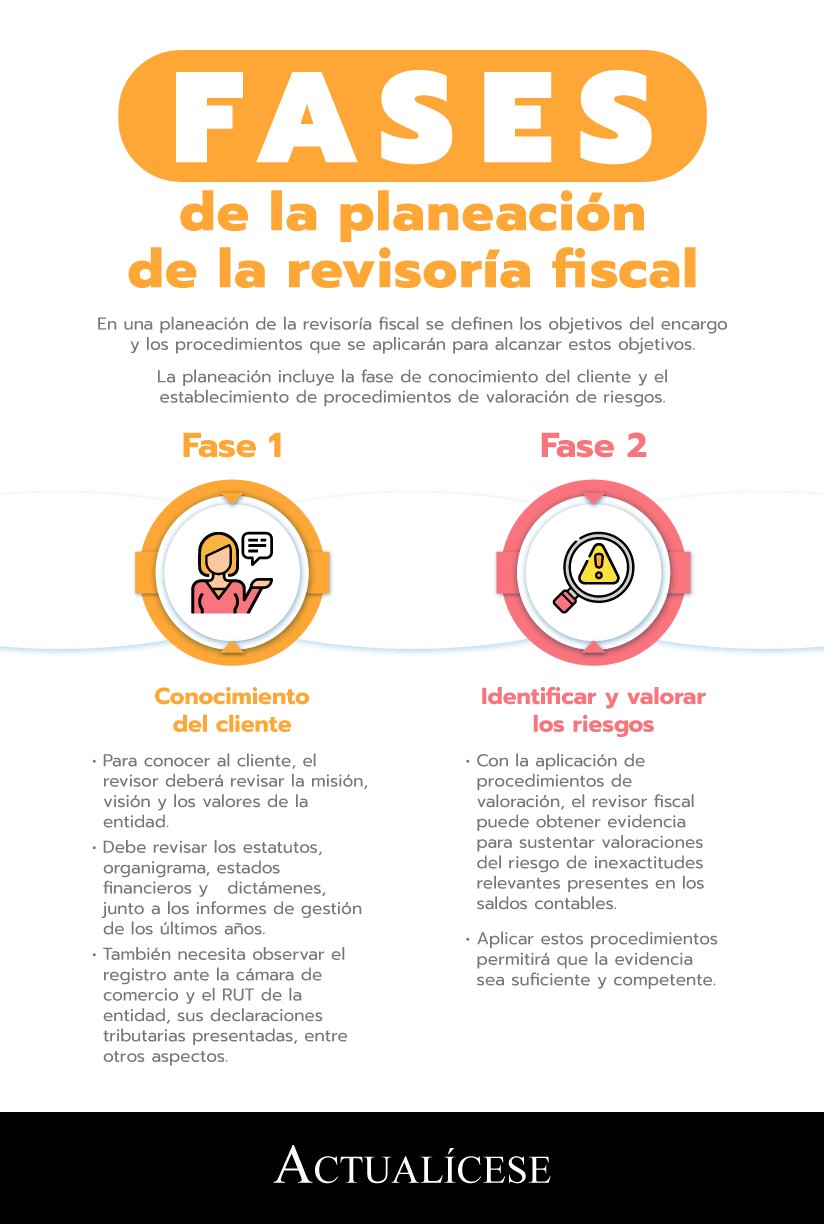

En una planeación de la revisoría fiscal se definen los objetivos del encargo y los procedimientos que se aplicarán para alcanzar estos objetivos.

La planeación incluye la fase de conocimiento del cliente y el establecimiento de procedimientos de valoración de riesgos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”