Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El proceso de auditoría requiere indicadores financieros para identificar los riesgos, apoyar sus procedimientos, y respaldar las conclusiones para formar una opinión de los estados financieros.

A continuación, se analizan los indicadores financieros utilizados en cada etapa de la auditoría.

Los indicadores financieros son herramientas diseñadas utilizando la información financiera de la empresa. Son necesarios para medir la estabilidad, la capacidad de endeudamiento, la capacidad de generar liquidez, los rendimientos y las utilidades de la entidad a través de la interpretación de las cifras, los resultados y la información en general.

Los indicadores financieros pueden convertirse en una herramienta importante en el trabajo del auditor para el dictamen a los estados financieros, ya que existen diferentes indicadores que nos permiten evaluar la situación de la empresa en detalle.

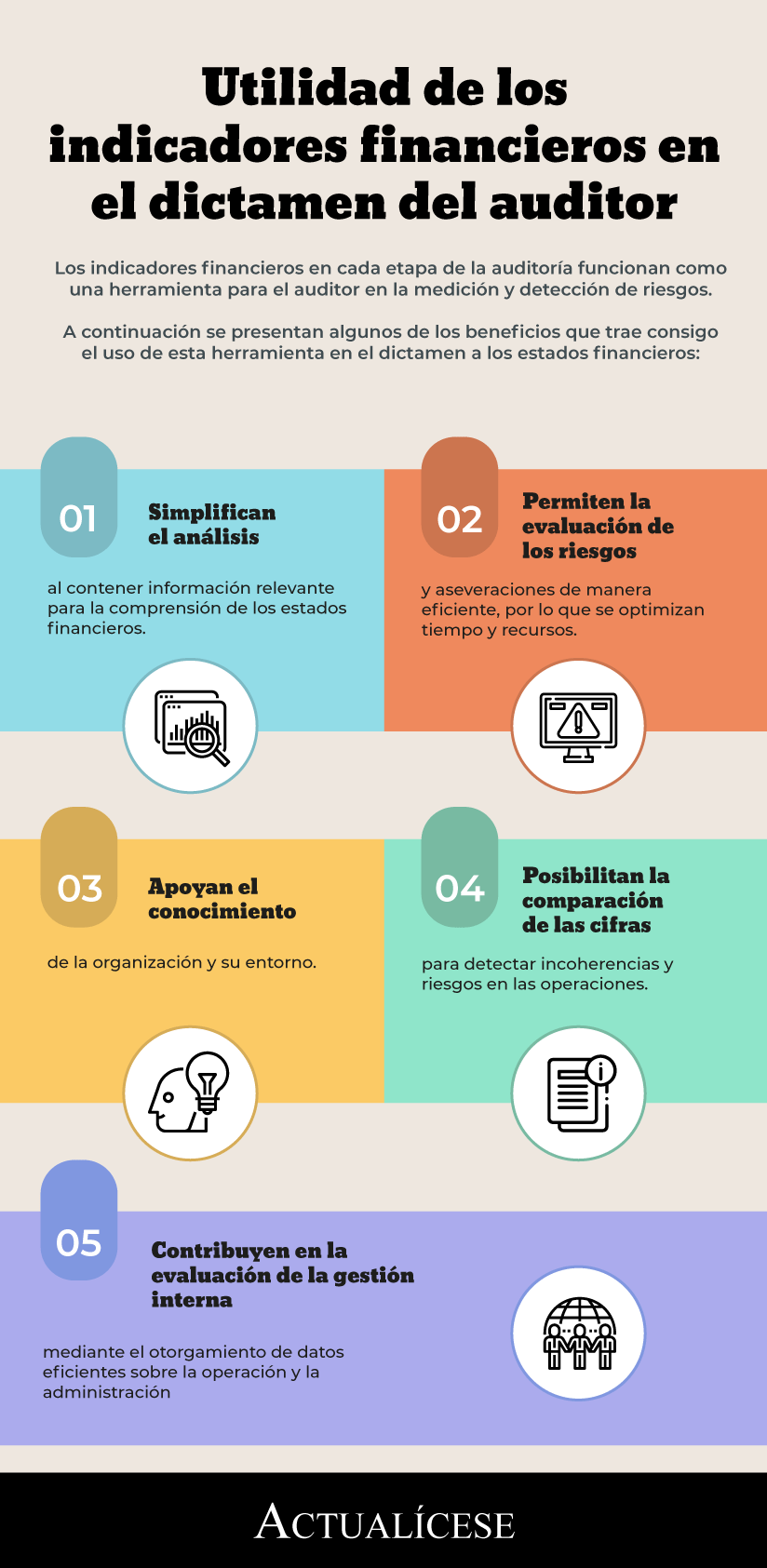

La siguiente infografía presenta la utilidad de los indicadores financieros en el dictamen del auditor. Veamos:

En vista de lo anterior, para realizar un adecuado dictamen en los trabajos de auditoría o revisoría fiscal, es importante usar los indicadores financieros que se generan con la información suministrada por los estados financieros.

A continuación, se presentan ejemplos de los indicadores financieros que deben considerarse en la etapa de planeación, ejecución y conclusión de la auditoría:

En la etapa de planeación, el auditor elaborará estrategias de auditoría basadas en la NIA 300. De igual manera, deberá considerar los procedimientos analíticos necesarios para la valoración de los riesgos.

Supongamos que el auditor realiza encargos en los que encuentra las siguientes situaciones en la etapa de planeación de la auditoría:

Ejecución de la auditoría | Indicador | Resultados |

|---|---|---|

|

Empresa A |

Rotación de cartera (saldo de cuentas por cobrar × 360 días) / ventas |

Rotación de cartera de 30 días. En el sector es de 90 días. |

|

Empresa B |

Índice de crecimiento de ventas |

Las ventas se han incrementado. |

|

(ventas período actual – ventas período anterior) / ventas período anterior |

La razón corriente indica la capacidad de la empresa para cubrir los pasivos a corto plazo; según el cuadro anterior, el auditor realiza una identificación de los riesgos para la Empresa A y nota que en el corto plazo no cuenta con la liquidez suficiente, por lo que identifica los siguientes riesgos:

Por su parte, para la Empresa B el auditor identifica una serie de alertas obtenidas del análisis del indicador, a saber:

En el análisis de los indicadores financieros relacionados con la identificación de los riesgos se hace necesario reunir más información de soporte (obtenida de la dirección o revisión documental) con la debida diligencia profesional.

Responder a los riesgos implica realizar los procedimientos que fueron planeados por el auditor, dado que una eficaz ejecución en la auditoría permitirá que la evidencia pueda ser suficiente y apropiada.

Los indicadores financieros en la etapa de ejecución permiten apoyar los procedimientos y las pruebas de auditoría. Para ilustrar este concepto se presenta el siguiente ejemplo.

El auditor encuentra las siguientes situaciones en la etapa de ejecución de la auditoría:

Ejecución de la auditoría | Indicador | Indicador |

|---|---|---|

|

Empresa A |

Rotación de cartera (saldo de cuentas por cobrar × 360 días) / ventas |

Rotación de cartera de 30 días. En el sector es de 90 días. |

|

Empresa B |

Índice de crecimiento de ventas |

Las ventas se han incrementado. |

|

(ventas período actual – ventas período anterior) / ventas período anterior |

El auditor realizó para la Empresa A procedimientos de análisis de cartera e identificó un menor plazo de recaudo de cartera. A pesar de que el indicador es positivo para la empresa, es necesario compararlo con el mercado del sector e identificar las actuaciones que llevan a estos resultados.

Por lo anterior, el auditor advierte para la Empresa A que:

Para la Empresa B se presentan también resultados positivos en el indicador, relacionados con un incremento de ventas. No obstante, es tarea del auditor relacionar los escenarios que podrían ser adversos a este indicador; el hecho de que el crecimiento de las ventas no sea coherente con el crecimiento de los activos o con los precios de los productos o servicios podría indicar algo.

De esta manera, para la Empresa B el auditor infiere que:

Es importante que el auditor no solo interprete los indicadores desde el punto de vista de las fórmulas que posibilitan el cálculo, sino que también los correlacione con el análisis de las cifras de los estados financieros y el marco de aplicación de Estándares Internacionales de la empresa.

Las conclusiones a las que llegue el auditor deben estar soportadas por evidencia suficiente y apropiada. En esta etapa cada saldo de las cuentas de los estados financieros debe tener una conclusión y el profesional debe respaldarla en sus papeles de trabajo.

Por lo anterior, las conclusiones a las que haya llegado el auditor para formar una opinión sobre los estados financieros deben contar con un respaldo en los indicadores financieros. El ejemplo a continuación ilustrará dichas afirmaciones. El auditor identifica los siguientes indicadores:

Conclusiones de la auditoría | Indicador | Resultados |

|---|---|---|

|

Empresa A | Rotación de proveedores (saldo de cuentas por pagar × 360 días) / ventas |

Pasó de 30 a 45 días. |

|

Empresa B |

Margen de utilidad neta |

Es superior a los márgenes de utilidad de las empresas del mismo sector. |

|

(utilidad neta / ventas netas) |

El auditor, luego de haber realizado las pruebas correspondientes e indagado con los proveedores de la Empresa A, repara que existen demoras en el pago a estos actores. Por lo tanto, llega a las siguientes conclusiones:

Para la Empresa B, en la etapa de conclusiones el auditor advierte lo siguiente:

Las etapas de la auditoría realizadas por el auditor deben estar pensadas con el objetivo de anticipar lo que podría salir mal. De esta forma, el auditor podrá gestionar los riesgos de manera eficiente y optimizar el trabajo hacia dichos escenarios.

La auditoría de estados financieros está basada en riesgos, lo cual significa que las labores desempeñadas por el auditor, relacionadas con los indicadores financieros, deben centrarse en las áreas donde considere que pueden surgir riesgos.

Para conocer más detalles con relación a los indicadores financieros a utilizar en cada etapa de la auditoría, no dejes de consultar nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal, la cual ha sido elaborada con el fin de brindarte una guía minuciosa y pertinente en torno a la revisoría fiscal en Colombia.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”