¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

En este artículo, se destaca la relevancia de la auditoría forense en la detección de fraudes relacionados con el Know-How, como el robo de información o la manipulación contable.

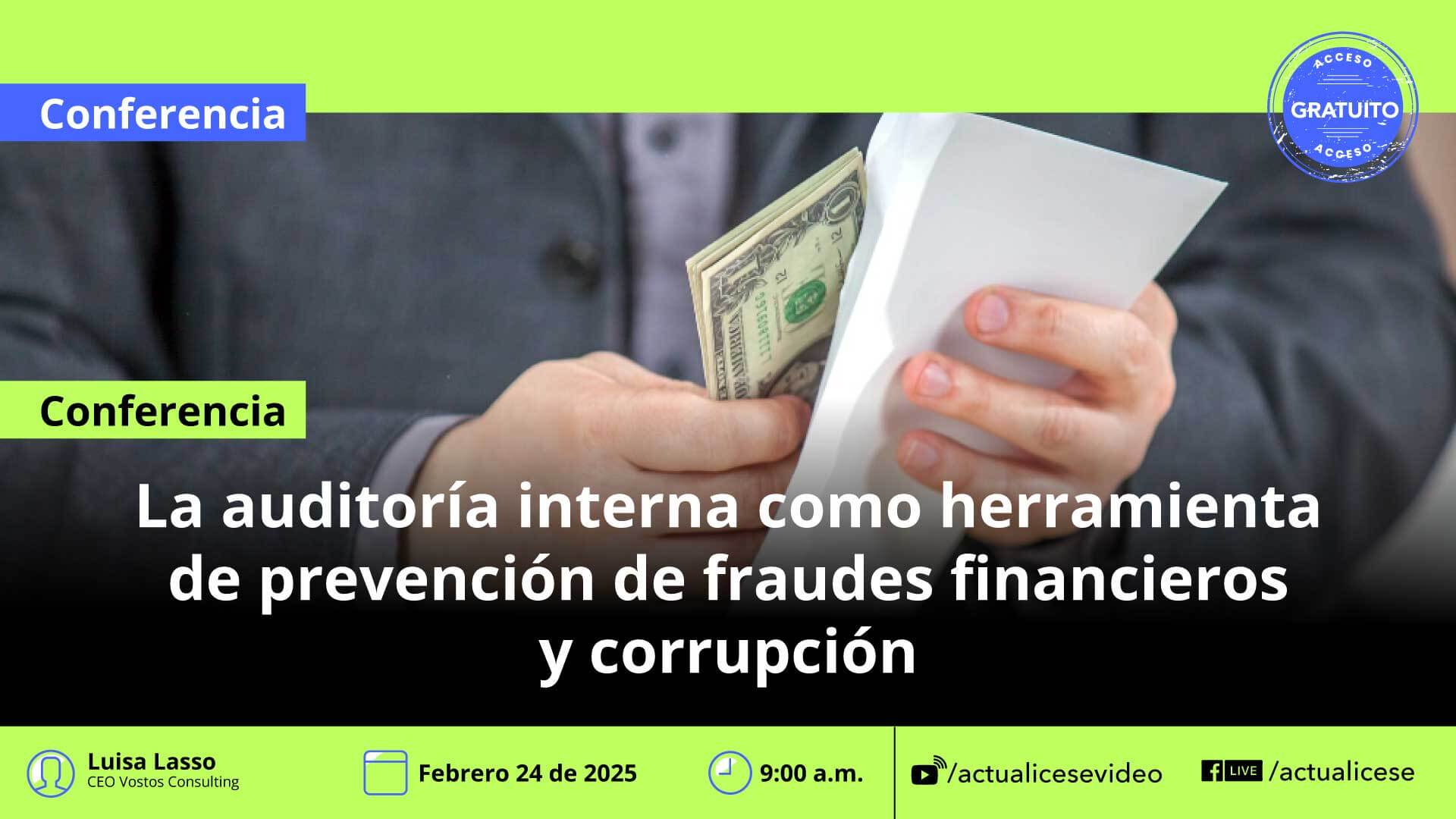

Los fraudes financieros y la corrupción son amenazas constantes para la estabilidad y reputación de cualquier organización. En este contexto, la auditoría interna desempeña un rol crucial al evaluar los procesos, identificar vulnerabilidades y proponer medidas preventivas que mitiguen los riesgos. Su enfoque proactivo no solo permite detectar anomalías antes de que se conviertan en […]

En este tipo de encargos el auditor no expresa ninguna opinión, pues se limita a informar sobre sus hallazgos directamente relacionados con la solicitud que se le realizó. Usa este modelo para hacer tus propias simulaciones.

La empresa XYZ S.A. ha decidido realizar un cambio de revisor fiscal debido a la culminación del contrato del revisor anterior. Este cambio se llevó a cabo el 1 de febrero de 2025. Sin embargo, la empresa tiene pendiente la emisión de los informes correspondientes a los estados financieros del período 2024. Si el revisor fiscal anterior ya no está vinculado a la empresa, ¿debe el nuevo revisor fiscal firmar los dictámenes del período 2024?

Frente al caso expuesto anteriormente, ¿Qué implicaciones legales, tributarias y profesionales tendría que el nuevo revisor fiscal firme informes de períodos anteriores en los que no participó directamente?

¿Qué responsabilidades tienen el auditor externo y el revisor fiscal frente a la evaluación de estados financieros, y en qué casos se superponen o complementan sus roles?

¿Cómo se relacionan las evidencias obtenidas en el trabajo del auditor con las conclusiones de su dictamen, y ¿Cómo valora este tipo de evidencias?

¿Qué aspectos clave diferencian el dictamen del revisor fiscal frente a la opinión de un auditor externo?

En un entorno empresarial donde la eficiencia y la reducción de costos son esenciales, la aplicación de las Normas Internacionales de Auditoría (NIA) para entidades menos complejas emerge como una solución clave, esta normativa simplificada busca facilitar la auditoría en organizaciones que, por su tamaño y operaciones, no requieren procesos tan complejos. A través de […]

La auditoría forense se ha convertido en una herramienta indispensable para desentrañar fraudes financieros, y en un mundo de datos infinitos, la contabilidad cuántica abre nuevas puertas para mejorar la precisión en las investigaciones; utilizando principios de la física cuántica y el análisis de grandes volúmenes de información, la contabilidad cuántica permite una comprensión más […]

La auditoría desempeña un rol estratégico en la toma de decisiones organizacionales, ya que ofrece una visión clara y precisa sobre el estado financiero y operativo de la empresa. Más allá de su función tradicional de revisar estados financieros, la auditoría proporciona información clave que permite identificar riesgos, oportunidades de mejora y áreas de eficiencia […]

Este modelo de informe de compilación en el que el auditor expresa su participación en la revisión de la información financiera con fines específicos pactado por contrato, ha sido elaborado de acuerdo con las directrices de la Norma Internacional de Servicios Relacionados –NISR– 4410 Encargos de compilación.

Presentamos un modelo de informe de los hallazgos obtenidos en la auditoría de inventarios de una pyme.

Este modelo está elaborado de acuerdo con los requerimientos de la Norma Internacional de Servicios Relacionados –NISR– 4400 incluida en el anexo 4 – 2019 emitido por el Decreto 2270 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”