Te presentamos el modelo de un contrato de auditoría externa por prestación de servicios independientes, totalmente editable y ajustable a tus necesidades.

Este documento contiene las condiciones bajo las cuales se desarrollará la labor de la auditoría externa, así como las obligaciones de las partes.

Francisco Moreno afirma que al auditar el efectivo de una organización se deben revisar todas las transacciones de los registros contables que se están generando.

¿Cuáles son las cuentas de efectivo y equivalentes al efectivo? ¿Qué antecedentes se deben tener en cuenta? ¿Cuáles son los procedimientos?

Negia Curé Osorio afirma que el propósito de una auditoría de estados financieros es aumentar el grado de confianza de los posibles usuarios de dichos informes.

¿Qué aspectos se deben tener en cuenta para generar confianza en la auditoría? ¿Se debe repensar la auditoría? ¿De qué manera?

La auditoría interna ágil se puede realizar a diario en las empresas, en sesiones de quince minutos, para evaluar las actividades realizadas, pendientes y los obstáculos que se presenten.

Este tipo de auditoría mejora las comunicaciones y la habilidad de realizar ajustes o correcciones en tiempo real.

Marta Cadavid afirma que el fraude corporativo se debe evitar y anticipar en las organizaciones.

¿Por qué sucede? ¿Cuáles son esas expectativas que esperan las organizaciones? ¿Qué herramientas hay para mejorar el valor de las empresas? Estas son preguntas que nos ayudan a afrontar el fraude corporativo.

Los auditores y revisores fiscales deben evaluar a sus futuros clientes, ya que pueden estar vinculados con lavado de activos y actos de corrupción.

Para Francisco Javier Moreno, la oferta económica pasa a un segundo plano y se debe determinar el riesgo que puede representar un cliente.

Francisco Moreno afirma que auditores y revisores fiscales están en la búsqueda de clientes, pero muchos pueden aceptar labores que les pueden traer problemas legales.

Por esto, se debe evaluar la conveniencia de futuros clientes antes de aceptarlos. Asimismo, anualmente se deben reevaluar los ya existentes.

Mariam Bermúdez explica el impacto que tiene el trabajo a distancia en las tareas de los auditores internos y el efecto de los modelos remoto o híbrido en la cultura organizacional.

Las empresas deben valorar las desventajas que existen cuando el personal trabaja desde casa.

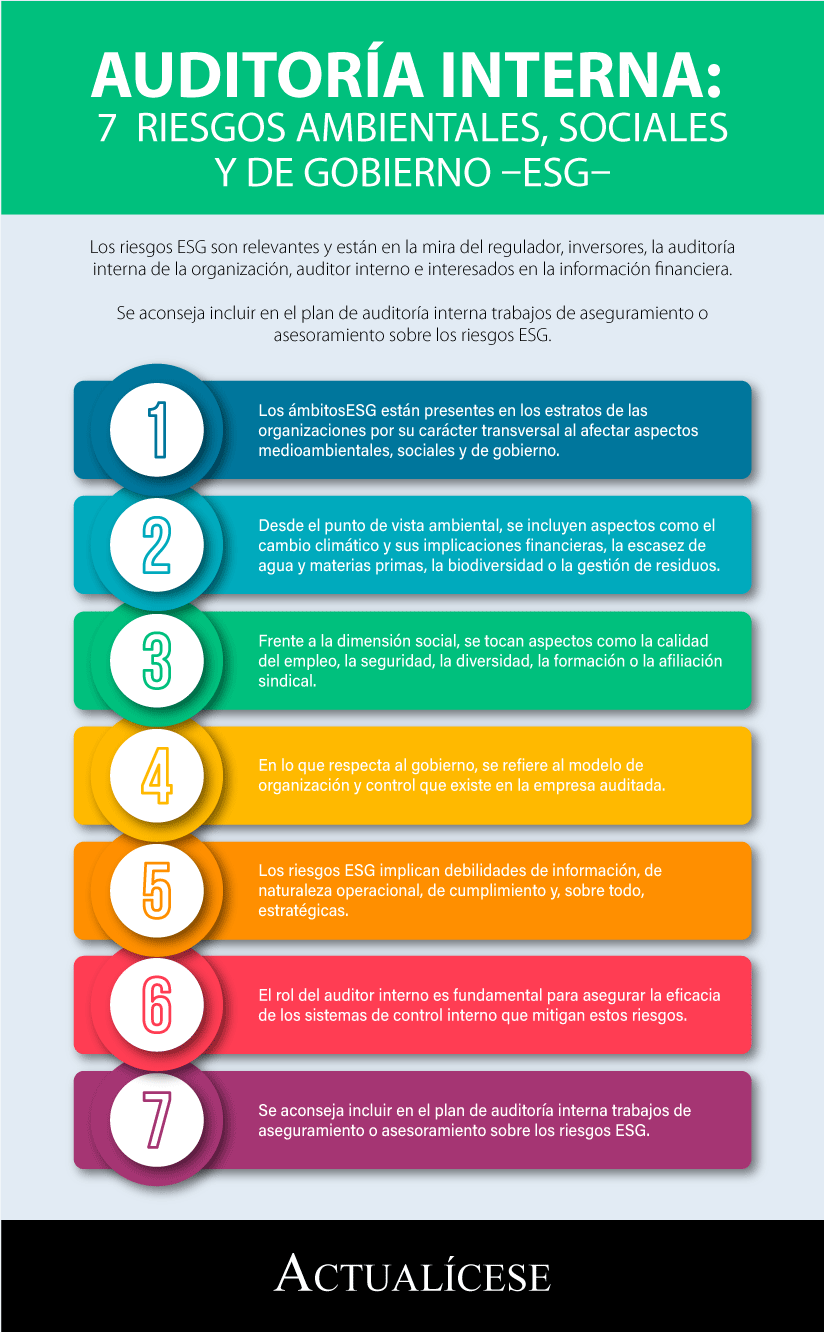

Los riesgos ESG son relevantes y están en la mira del regulador, inversores, la auditoría interna de la organización, auditor interno e interesados en la información financiera.

Se aconseja incluir en el plan de auditoría interna trabajos de aseguramiento o asesoramiento sobre los riesgos ESG.

Braulio Rodríguez explica que la auditoría forense apela a técnicas y procedimientos particulares para analizar lo irregular, es decir, los delitos.

Roberto Valencia dice que las organizaciones están expuestas a fraudes, por lo que los empresarios deben conocer el entorno que las rodea.

La idea es conocer la opinión de los profesionales contables alrededor de la NIA propuesta para las Auditorías de los Estados Financieros de Entidades Menos Complejas.

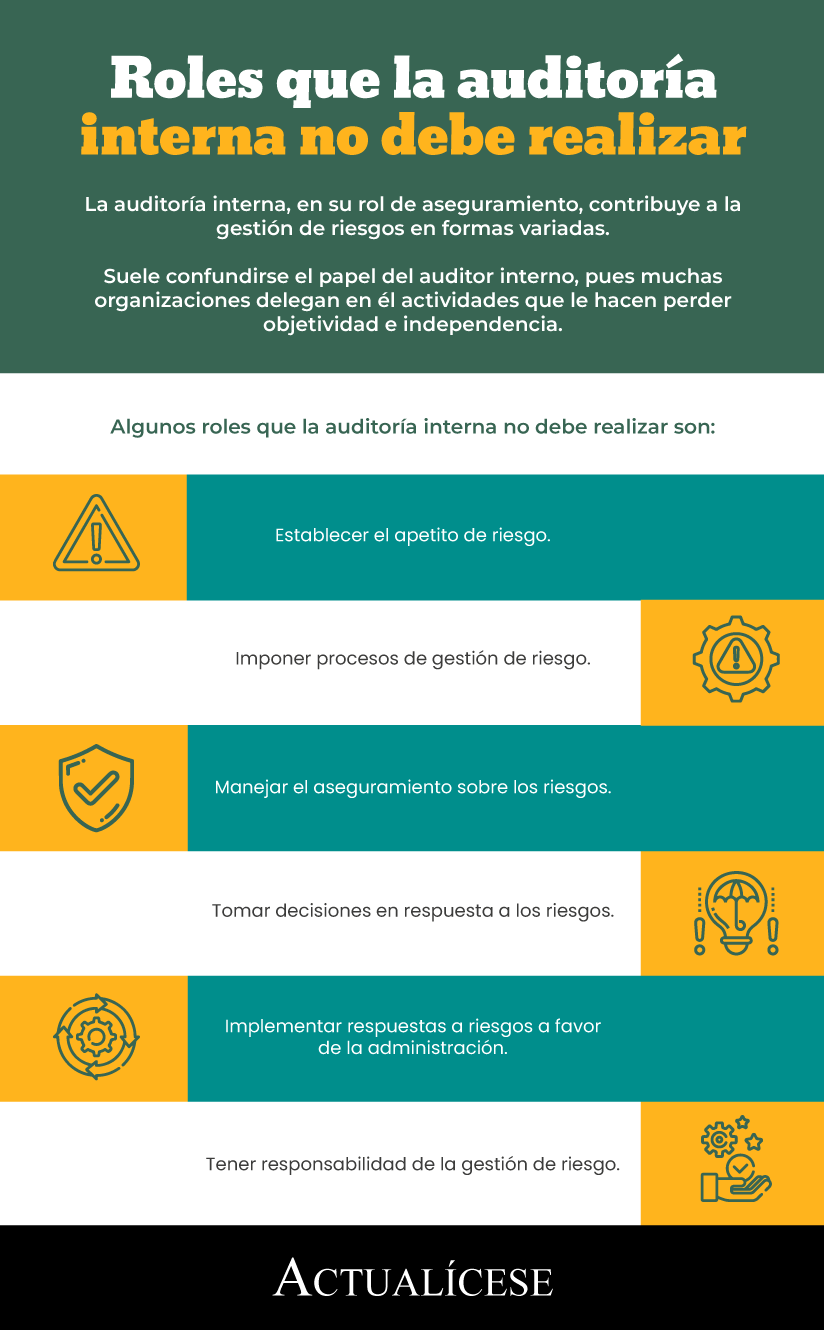

La auditoría interna, en su rol de aseguramiento, contribuye a la gestión de riesgos en formas variadas.

Suele confundirse el papel del auditor interno, pues muchas organizaciones delegan en él actividades que le hacen perder objetividad e independencia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”