Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El revisor fiscal debe usar una serie de técnicas y procedimientos de auditoría para obtener la información que le sirva de evidencia.

Esto le permitirá al auditor obtener información financiera útil y que contenga un valor razonable para usarla como prueba.

Conoce las técnicas y procedimientos.

Los indicadores financieros, como los de liquidez, endeudamiento, rentabilidad, etc., pueden apoyar la detección y medición de riesgos de auditoría, así como la formación de la opinión en la labor del auditor o revisor fiscal.

En este análisis te explicamos cómo.

Álvaro Fonseca dice que lo preventivo y lo perceptivo no pertenecen a la auditoría forense.

La auditoría forense trabaja con un equipo transdisciplinar, es decir, tiene en cuenta a otros profesionales de diferentes áreas, como administración, finanzas, economía, mercadeo, etc.

En una auditoría pueden identificarse los siguientes tipos de riesgo: inherentes, de control y de detección.

La combinación de estos riesgos determinará los procedimientos que deberá efectuar el auditor y el nivel de profundidad con el que tendrá que desarrollarse el encargo.

En lo que respecta al control interno, las actividades de control deben ejecutarse en todas las áreas de la empresa, incluyendo los más altos niveles de la organización.

¿Quienes realicen actividades de gestión dentro de la entidad pueden ejecutar actividades de control? La respuesta aquí.

Para Arlex Ángel es primordial que auditores y revisores fiscales tengan conocimientos vigentes en auditoría, contemplen la normativa internacional y acompañen los procesos de mejora de sus clientes.

Auditores y revisores fiscales deben estar atentos a los cambios que se vienen para no ser sorprendidos.

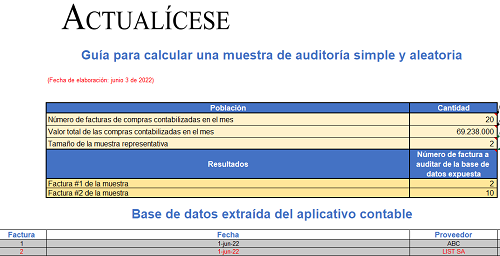

Con esta guía en Excel podrás conocer como calcular una muestra de auditoría con el propósito de evaluar los controles para el cumplimiento normativo de las facturas de compras de inventarios.

Te será muy útil para aplicar el muestreo aleatorio simple de manera rápida y asegurando una muestra representativa.

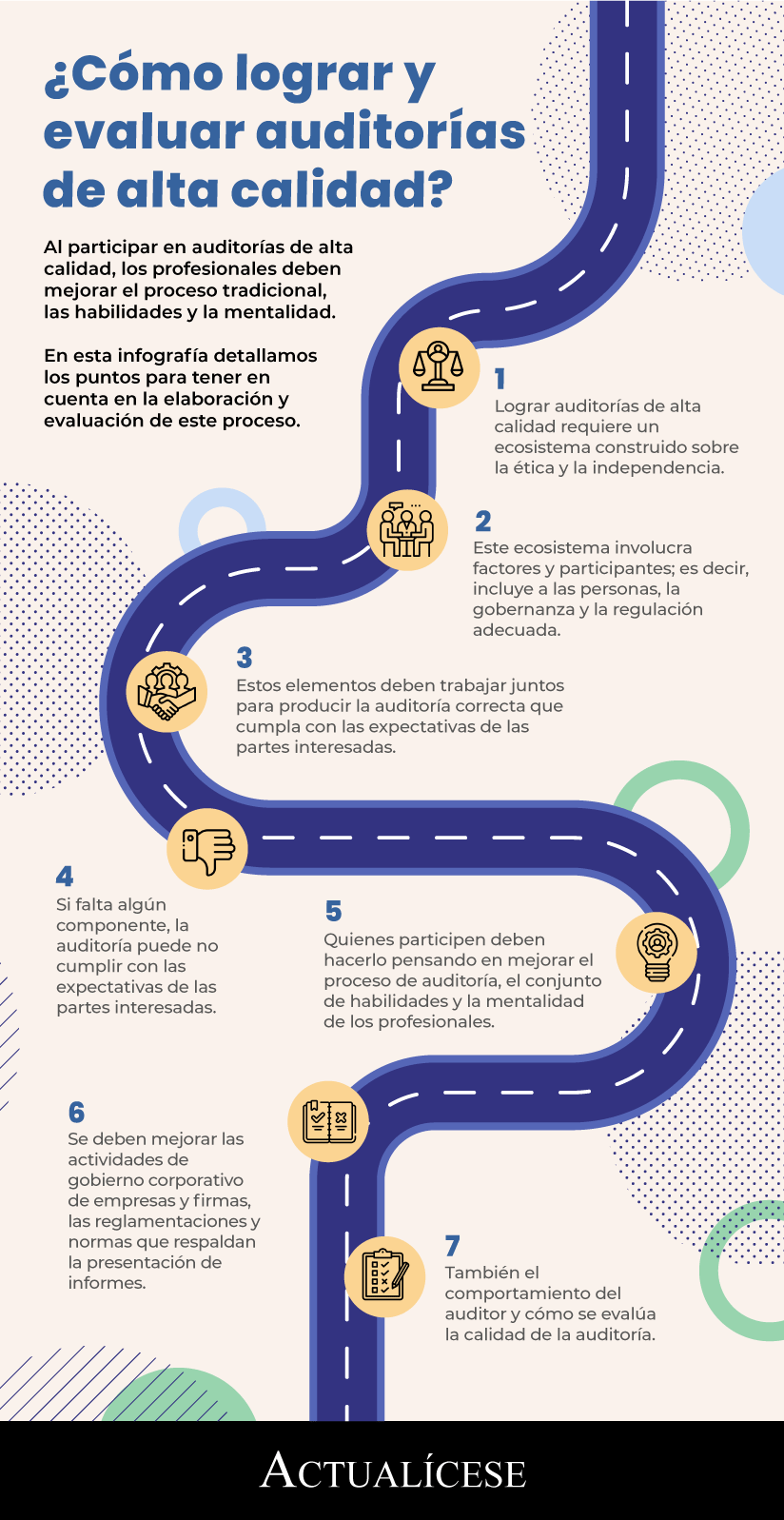

Los profesionales que participen en las auditorías de alta calidad deben hacerlo mejorando el proceso tradicional, las habilidades y la mentalidad. En esta infografía detallamos puntos a tener en cuenta en su elaboración y evaluación.

Los profesionales que participen en las auditorías de alta calidad deben hacerlo mejorando el proceso tradicional, las habilidades y la mentalidad.

La tecnología puede aumentar significativamente la eficiencia y eficacia de las auditorías.

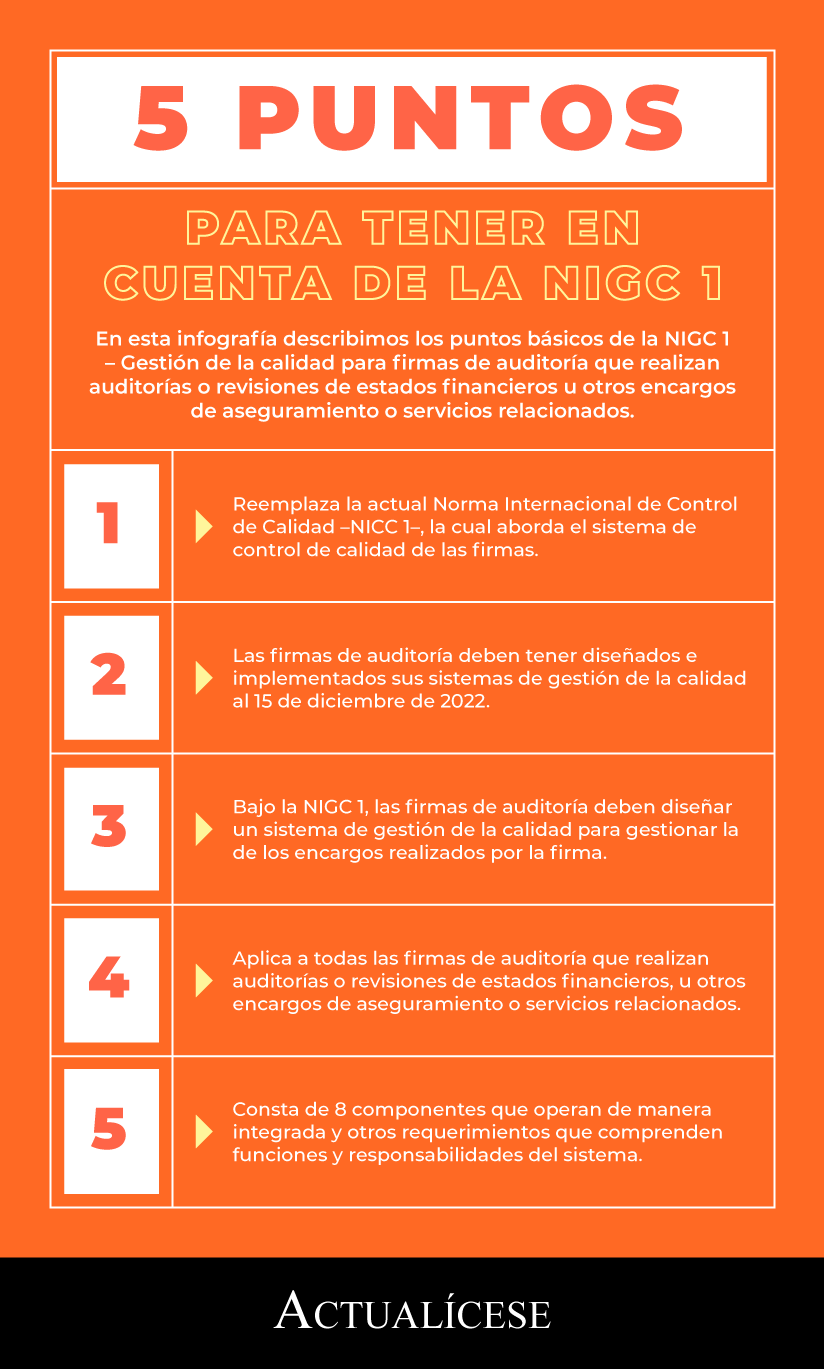

En esta infografía describimos los puntos básicos de la NIGC 1 – Gestión de la calidad para firmas de auditoría que realizan auditorías o revisiones de estados financieros u otros encargos de aseguramiento o servicios relacionados.

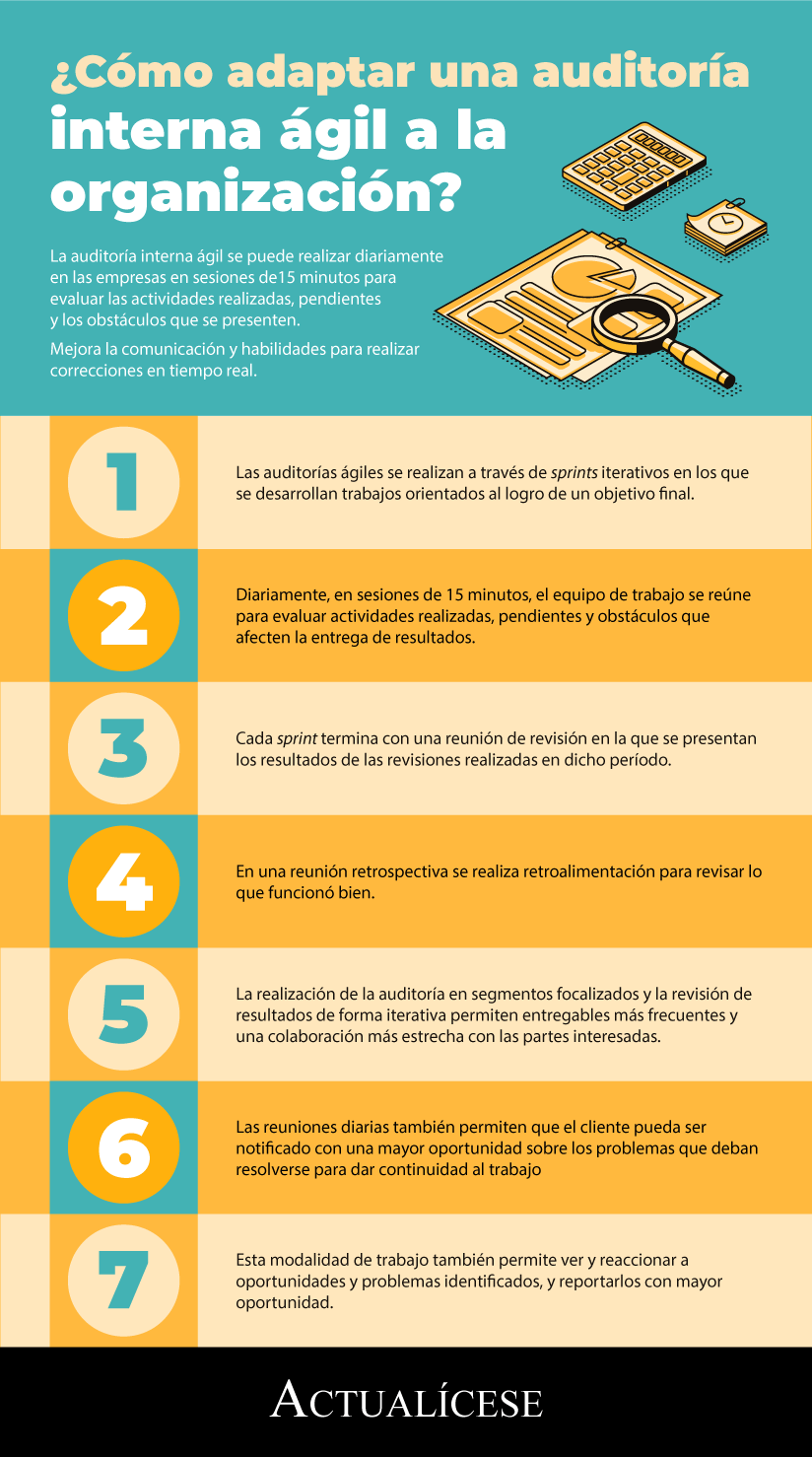

La auditoría interna ágil se puede realizar diariamente en las empresas en sesiones de 15 minutos para evaluar las actividades realizadas, pendientes y los obstáculos que se presenten.

Mejora la comunicación y habilidades para realizar correcciones en tiempo real.

Las firmas de contabilidad que comprendan ahora el significado del metaverso pueden ser las que sobrevivan a los próximos diez años o más. ¿Se requerirán nuevas normas para la contabilidad o cómo aplicarán las normas existentes?

Estas y otras cuestiones son abordadas en esta columna de opinión.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”