Nuevos recursos

[Lista de chequeo] 5 pasos para una planeación financiera eficiente

Finanzas - 30 enero, 2025

![[Lista de chequeo] 5 pasos para una planeación financiera eficiente](https://actualicese.com/wp-content/uploads/2025/01/VA25-Lista-de-chequeo-para-la-planeacion-financiera.jpg)

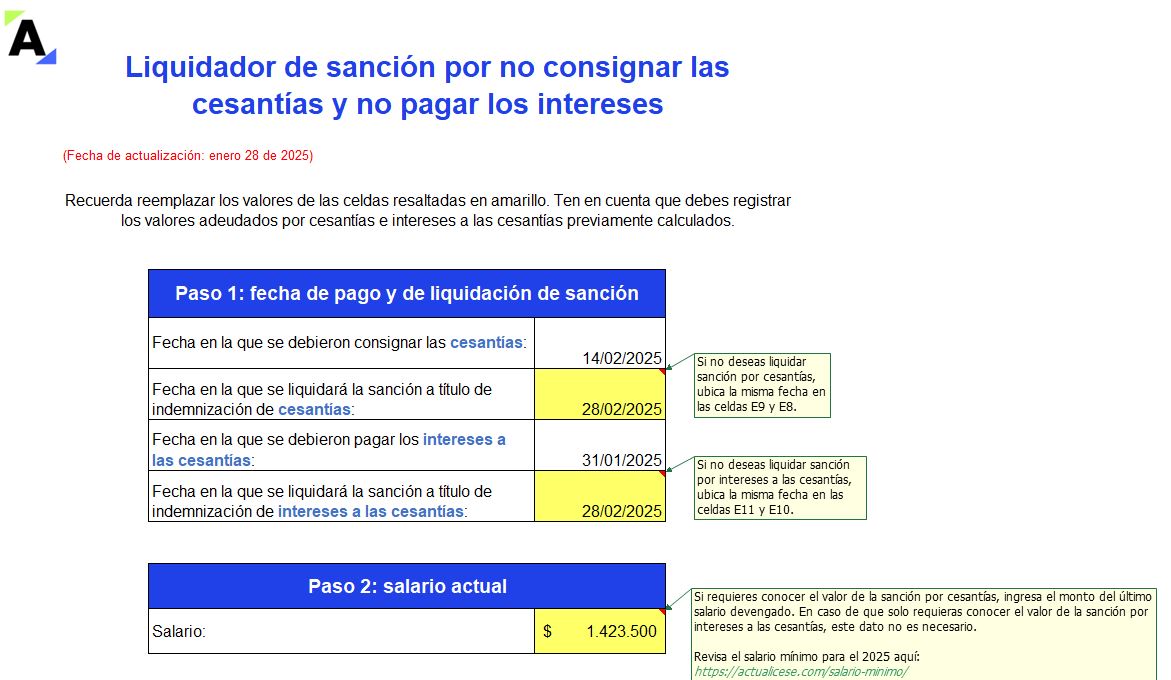

Liquidador de sanción por no consignar las cesantías y no pagar los intereses

Derecho Laboral - 28 enero, 2025

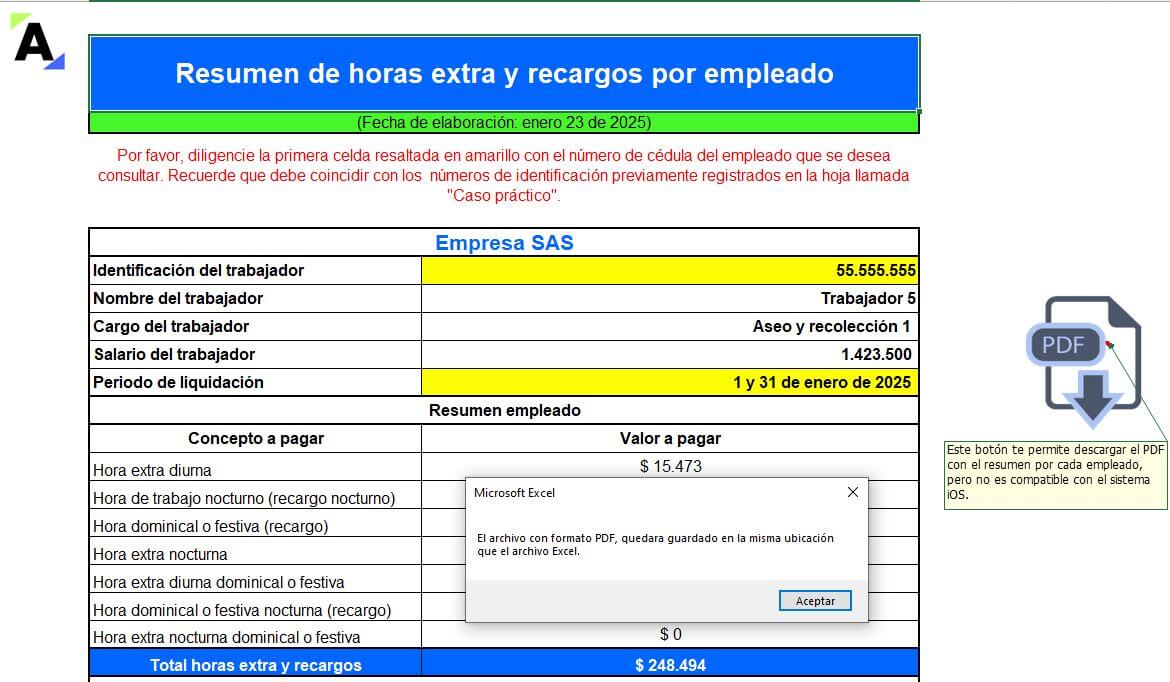

Liquidador y caso práctico para calcular y contabilizar horas extra y recargos durante la reducción de la jornada laboral en 2025 a 46 horas semanales

Contabilidad - 23 enero, 2025

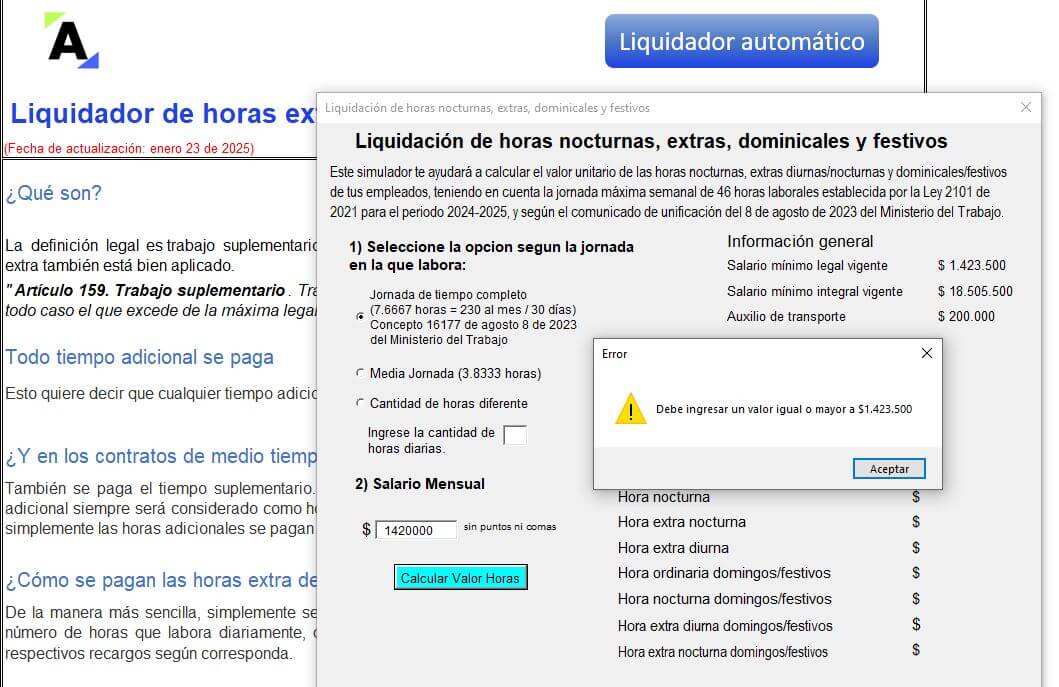

Liquidador de horas extra diurnas, nocturnas, dominicales y festivas

Derecho Laboral - 23 enero, 2025

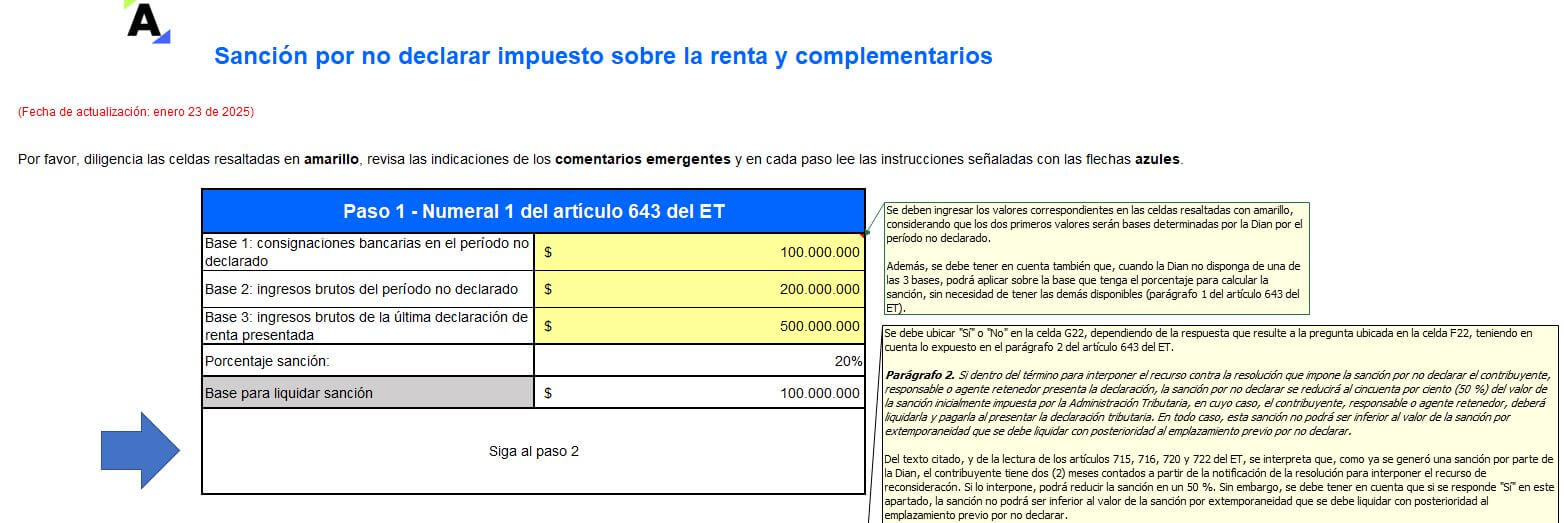

Liquidadores de sanción por no declarar

FORMATOS - 23 enero, 2025

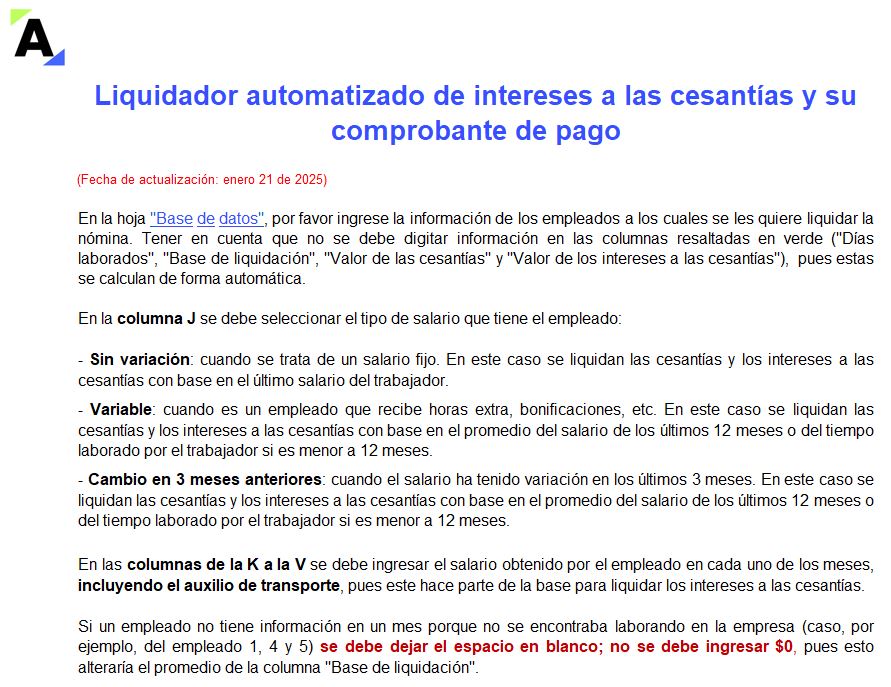

Liquidador automatizado de intereses a las cesantías y su comprobante de pago

Derecho Laboral - 21 enero, 2025

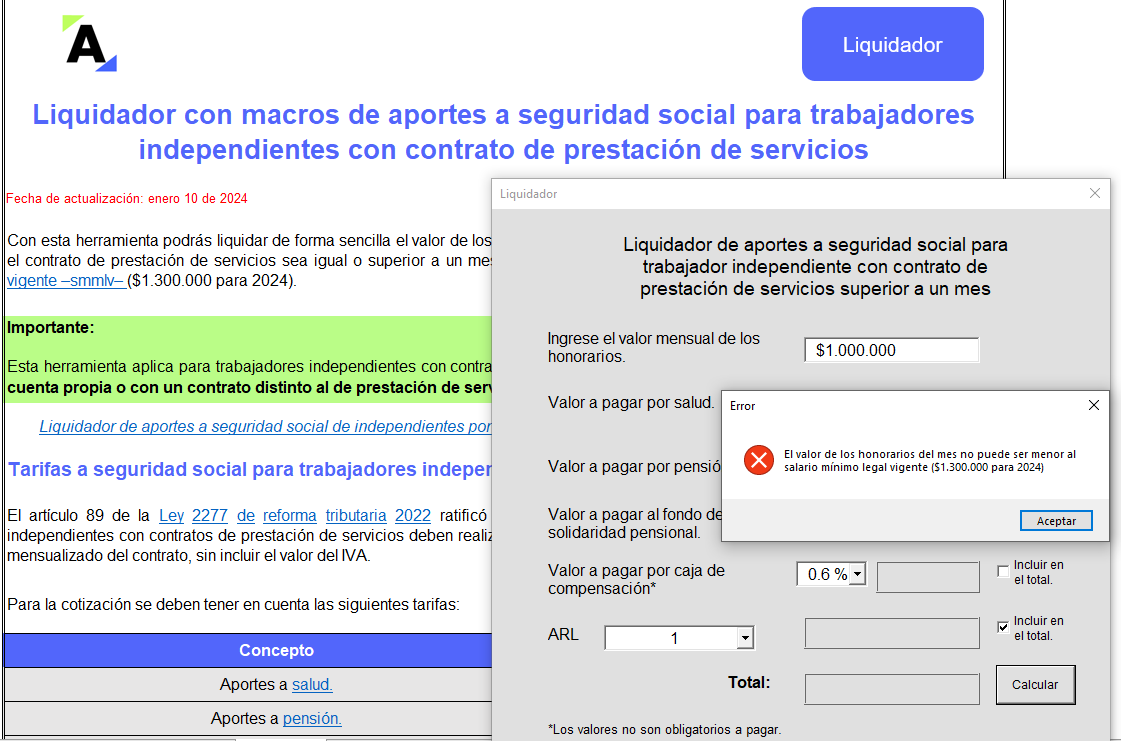

Liquidador de aportes a seguridad social para independientes con contrato de prestación de servicios

Derecho Laboral - 21 enero, 2025

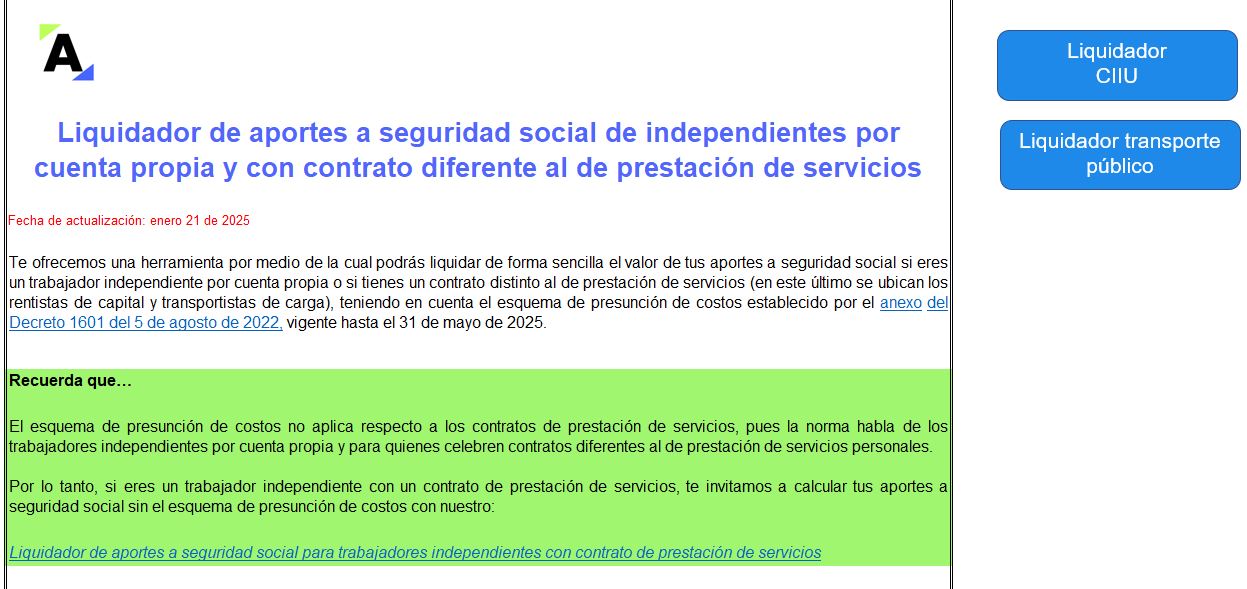

Liquidador de aportes a seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios (vigente hasta el 31 de mayo de 2025)

Derecho Laboral - 21 enero, 2025

Indicadores básicos a tener en cuenta en 2025

ACTUALIDAD - 17 enero, 2025

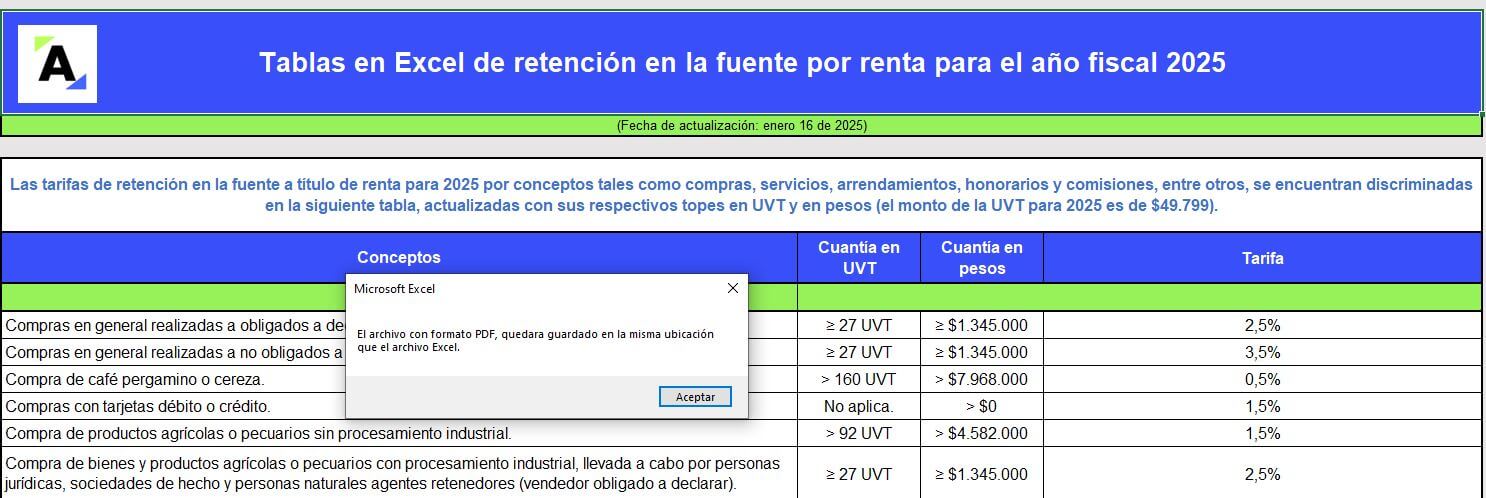

Tablas en Excel de retención en la fuente por renta para el año fiscal 2025

FORMATOS - 16 enero, 2025

Deducción de intereses AG 2024 a favor de no vinculados económicos requiere de certificado especial

ACTUALIDAD - 15 enero, 2025

Grandes contribuyentes: cálculo y pago de la primera cuota del impuesto de renta año gravable 2024

ACTUALIDAD - 15 enero, 2025