Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con los requerimientos que observamos en la sección 6 Activos fijos del formato 2516 de conciliación fiscal solicitado a las personas jurídicas que declararon el período gravable 2017, en esta segunda parte mencionamos algunos aspectos por atender en su diligenciamiento.

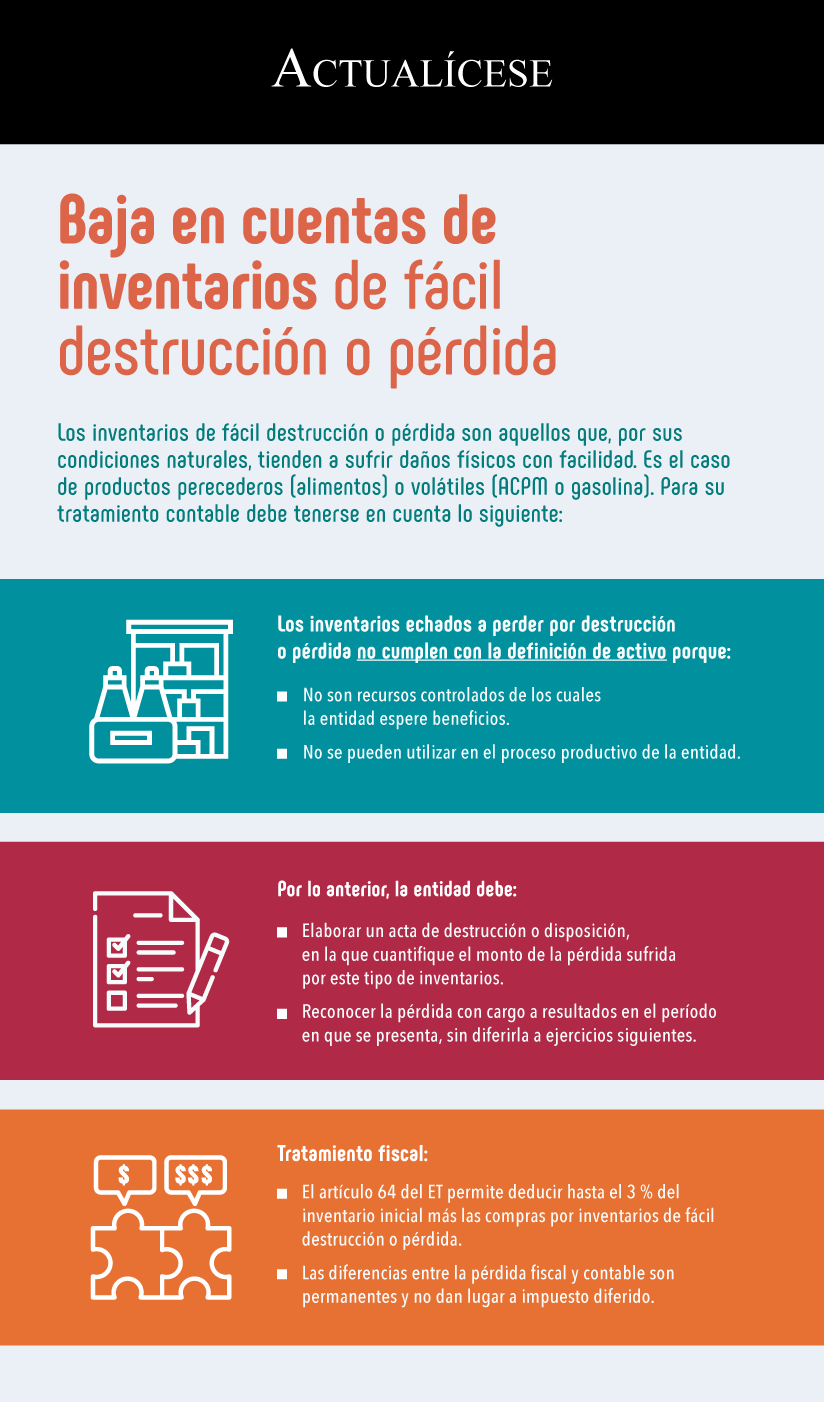

Los inventarios de fácil destrucción o pérdida son aquellos que, por sus condiciones naturales, tienden a sufrir daños físicos con facilidad. Es el caso de productos perecederos (alimentos) o volátiles (ACPM o gasolina). Para su tratamiento contable debe tenerse en cuenta lo siguiente:

Las pérdidas fiscales pueden compensarse con las rentas líquidas de los períodos siguientes. Esto exige que las entidades reconozcan impuestos diferidos que incrementan los resultados contables, con consecuencias para su planeación financiera en cuanto a la distribución de dividendos.

Las ganancias y pérdidas por diferencia en cambio se reconocen en los estados financieros en el período en el que ocurren, mientras que, para efectos fiscales, cuando se realiza la partida que los genera. Esta diferencia genera impuestos diferidos. Veamos un caso.

Los intangibles generados internamente no son activos contable ni fiscalmente. No obstante, en caso de su enajenación, el ET permite a algunos contribuyentes deducir como costo un porcentaje de su precio de venta. Esta situación exige que se analice lo que ocurre frente al impuesto diferido.

El cierre contable es la etapa más compleja de los departamentos de contabilidad. Ahora bien, debido a que el contador es quien debe liderar este proceso, compartimos algunas recomendaciones que le permitirán anticiparse a los posibles errores que puedan aparecer.

Ni los Estándares Internacionales ni las normas fiscales permiten reconocer los intangibles formados internamente. No obstante, es posible que una empresa venda una marca y genere un ingreso. Explicamos cómo reconocer contable y fiscalmente este tipo de transacciones.

En la sección de la “carátula” del formato 2516 se incluyeron espacios para que el reportante supuestamente incluya las firmas de su representante legal y su contador o revisor fiscal; en realidad lo único que podría incluirse en esos espacios serán los nombres de dichas personas, no sus firmas.

Cuando una entidad es víctima de un hurto o fraude, el proceso contable que debe seguir puede dividirse en dos fases: la primera es la contabilización del siniestro; y la segunda, el reconocimiento de la indemnización una vez sea pagada por la aseguradora. Explicamos cómo proceder al respecto.

Las transacciones en moneda extranjera tienen diferentes tratamientos según las normas contables y fiscales. Explicamos cómo procede su reconocimiento contable y cuándo se entiende realizada y no realizada una transacción en moneda extranjera para efectos de la deducibilidad de ingresos y gastos.

Las normas contables y fiscales generan diferencias en el reconocimiento y medición de los pasivos, las cuales deben tenerse en cuenta al momento de elaborar la declaración de renta, la conciliación contable y fiscal, y el cálculo del impuesto diferido. A continuación, profundizamos al respecto.

La Ley 1943 de 2018 creó el impuesto de normalización tributaria, el cual tendrá que declararse y pagarse el 25 de septiembre de 2019. Las entidades que posean activos omitidos deben corregir esta situación en los estados financieros que presenten en 2019, pues esto corresponde a un error contable.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”