Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las edificaciones y los terrenos deben reconocerse en cuentas separadas, debido a que tienen naturalezas diferentes en cuanto a su vida útil e importe depreciable. Mencionamos las implicaciones tributarias que podría tener una entidad que no observe estas diferencias al declarar sus costos y gastos.

Una entidad realiza anticipos a sus proveedores con el propósito de asegurar la entrega de determinada mercancía o servicio. Para la entidad que realiza el desembolso se debe aclarar el reconocimiento contable a seguir que permita reflejar la realidad financiera de la transacción.

Al emprender cualquier iniciativa empresarial, una entidad debe realizar una serie de desembolsos para su puesta en marcha, tales como los gastos legales de constitución, de preapertura, entre otros. Las normas contables y fiscales señalan tratamientos diferentes para este tipo de gastos.

El impuesto de normalización tributaria se creó mediante los artículos 42 a 49 de la Ley 1943 de 2018, y tendrá que declararse, liquidarse y pagarse antes del 25 de septiembre de 2019. Las entidades que tengan activos omitidos o pasivos inexistentes deben corregir esta situación en su contabilidad.

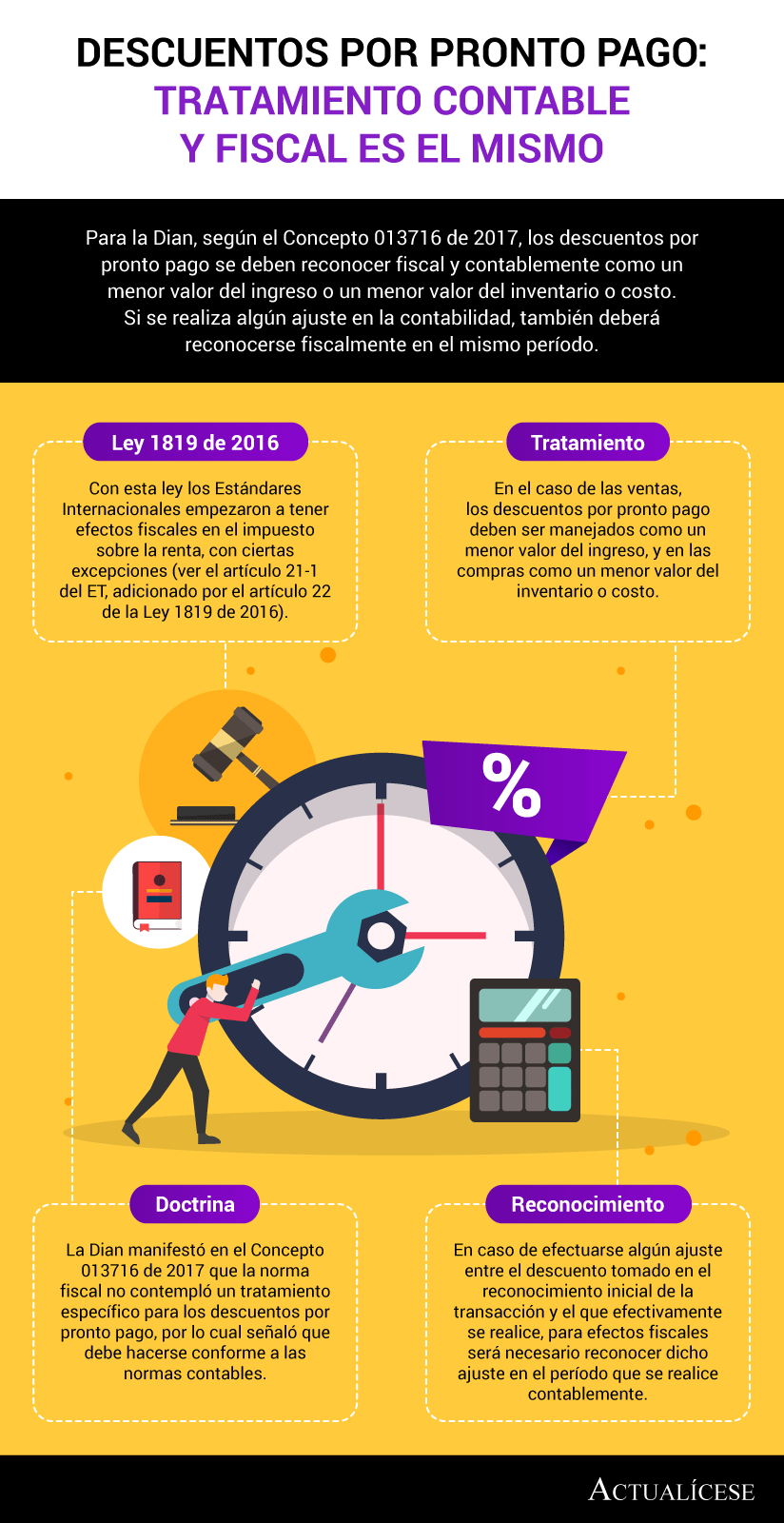

Para la Dian, según el Concepto 013716 de 2017, los descuentos por pronto pago se deben reconocer fiscal y contablemente como un menor valor del ingreso o un menor valor del inventario o costo. Si se realiza algún ajuste en la contabilidad, también deberá reconocerse fiscalmente en el mismo período.

Las normas fiscales establecen los requisitos para aceptar la deducción de un gasto en la declaración del contribuyente, requisitos que son independientes de su reconocimiento contable. Explicamos cómo abordar su contabilización para evitar incumplir las Normas de Información Financiera.

Algunas empresas que prestan servicios de transporte terrestre contabilizan como un ingreso recibido para terceros el pago que le realizan a los propietarios de los vehículos por cada una de las operaciones que ejecutan. Esta práctica es adecuada, siempre que se cumpla con una condición.

En el contrato de cuentas de participación dos o más partes toman interés en una o varias operaciones mercantiles. En los artículos 507 al 514 del Código de Comercio y en el Concepto unificado de la Dian 008537 de abril de 2018 se encuentra el tratamiento legal y fiscal de este tipo de contratos.

Las propiedades de inversión pueden medirse posteriormente a su reconocimiento mediante el valor razonable con cambios en resultados o al modelo del costo, según la elección de política contable de la entidad. Explicamos las desventajas fiscales y contables que se derivan de dicha elección.

El contrato de mandato, tipificado en los artículos 2142 y siguientes del Código Civil, es un acuerdo por el cual una persona confía la gestión de uno o más negocios a otra, que se hace cargo de ellos por cuenta y riesgo de la primera, a cambio de una retribución pactada entre ambos.

El valor residual de un activo, junto con su vida útil, determinan el importe depreciable que puede tomarse el activo. Las depreciaciones fiscal y contable no deben ser iguales en todos los casos; sin embargo, en algunas ocasiones es conveniente unificar estas políticas para simplificar el proceso.

Los artículos 27 y 28 del ET son enfáticos al precisar que el ingreso por la venta de bienes inmuebles se entiende realizado cuando se elabora la escritura, no obstante, en algunos casos, la venta puede reconocerse contablemente solo con el contrato de compraventa, lo que genera diferencias temporarias.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”