Con nuestro modelo lograrás liquidar rápidamente la suma que tendrías que pagar en enero de 2025 a un trabajador, que devengó el smmlv en 2024, por concepto de cesantías e intereses a las cesantías, teniendo en cuenta que laboró con normalidad durante el año.

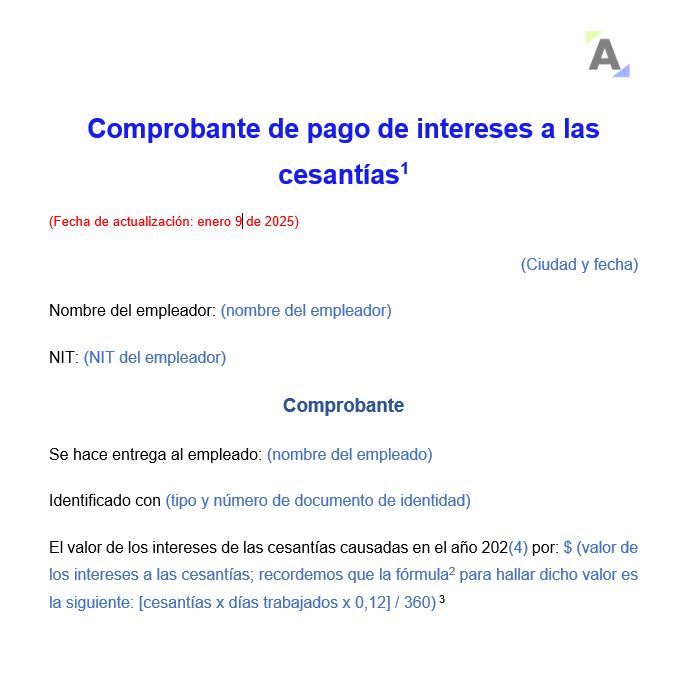

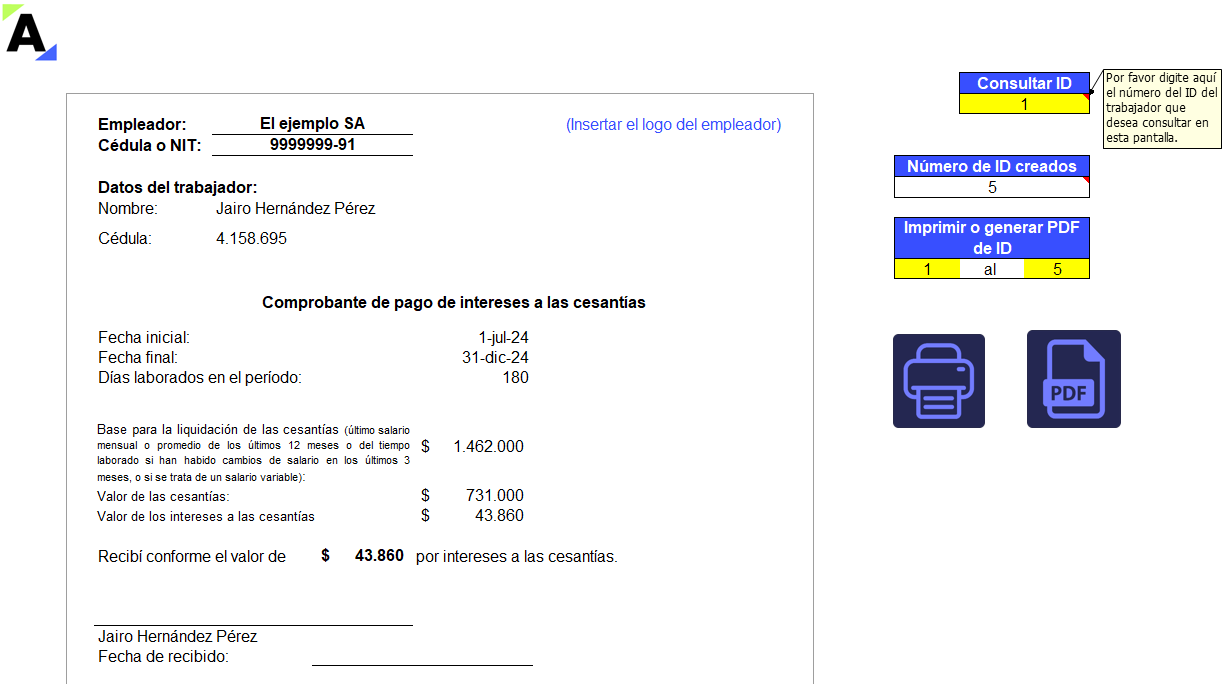

Ponemos a tu alcance el comprobante automatizado de intereses a las cesantías que te permitirá tener el soporte del pago de esta prestación social en favor del trabajador. ¡Descárgalo ya!

Las cesantías son una prestación social que debe ser liquidada desde el 1 de enero al 31 de diciembre de cada año y ser consignada a más tardar el 14 de febrero de cada año en el fondo previsto para el efecto. En Actualícese preparamos para ti esta práctica calculadora que te ayudará a determinar el valor de las cesantías y los intereses […]

Con este formato conocerás las fórmulas para liquidar las cesantías y sus intereses anuales para trabajadores con salario fijo o variable que hayan laborado durante todo el año o por un periodo menor.

Podrás calcular automáticamente los montos a pagar y generar el desprendible de nómina.

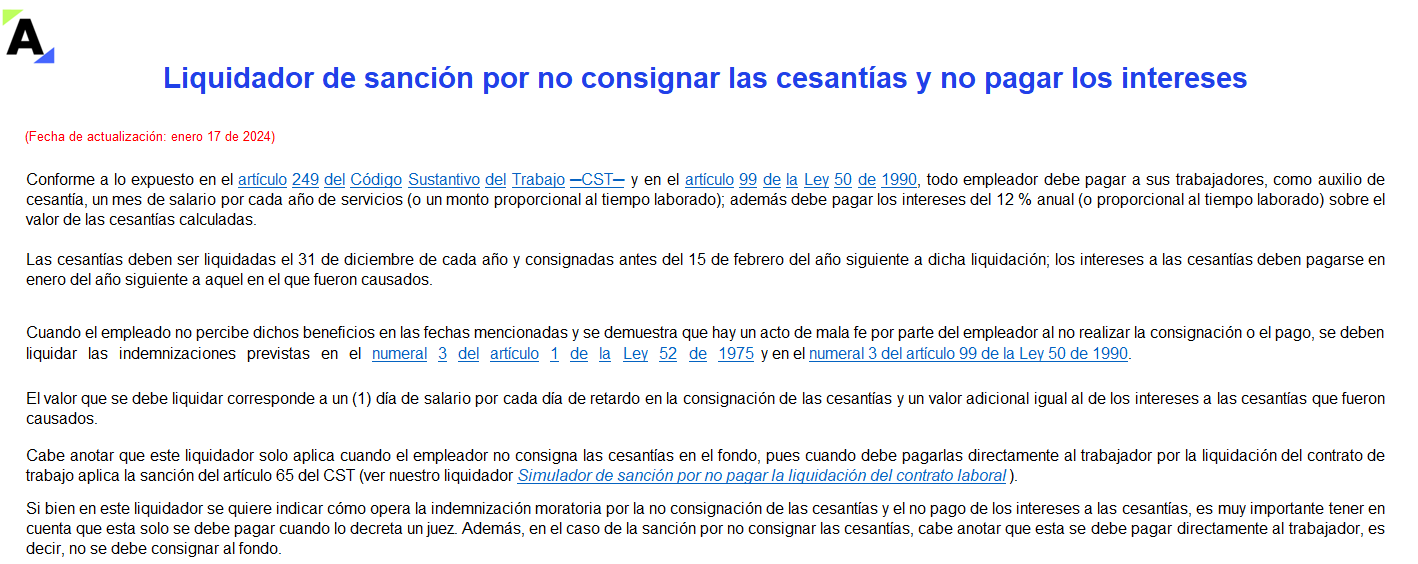

En este Excel se puede liquidar la sanción por no consignar las cesantías y no pagar intereses a las cesantías en las fechas establecidas en la normativa.

Las cesantías se deben consignar antes del 15 de febrero del año siguiente y los intereses se deben pagar al empleado en enero del año siguiente.

El devengo de cesantías e intereses a las cesantías debe reportarse en la nómina electrónica. En este caso, ¿cuáles son sus tratamientos contable y tributario? ¿Cómo influye en el reporte del formulario 220 de ingresos y retenciones? ¿Cómo lo reportan en la renta las personas naturales beneficiarias del pago?

Respuesta de Diego Guevara M. a la pregunta:

¿Por qué en los formatos de los procedimientos 1 y 2 para retención de salarios, específicamente en las rentas exentas que constan en el numeral 4 del artículo 206, no se tienen en cuenta los intereses a las cesantías?

Resueltas en febrero 7 de 2019

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”