Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los lineamientos técnicos para preparar y presentar el reporte de información exógena del año gravable 2019 se encuentran establecidos en la Resolución 011004 de octubre 29 de 2018, modificada recientemente por la Resolución 000008 de enero 31 de 2020.

Actualícese #EnCasa sobre este importante tema.

Importante: para acceder a nuestro chat haz clic en la opción Chat as a guest. Este chat solo permite preguntas o comentarios de máximo 140 caracteres.

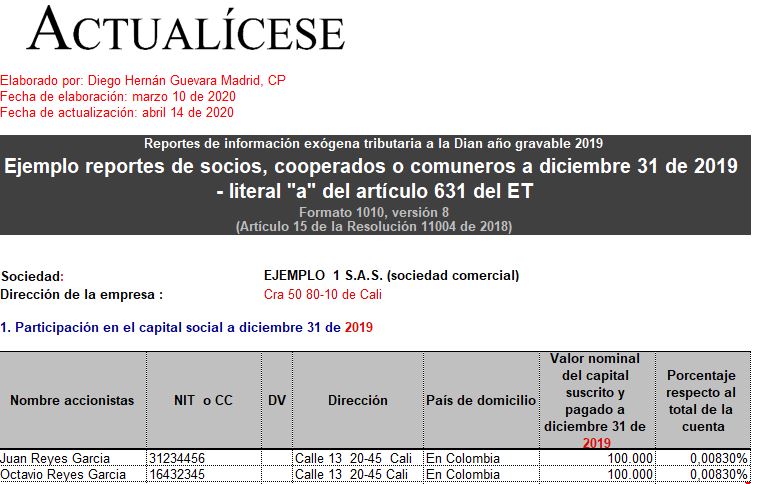

En el formato 1010 v. 8 se reportará la información personal y los aportes sociales a diciembre 31 de 2019 de los socios, accionistas, comuneros, cooperados e, incluso, asociados de los fondos de empleados cuando el monto de sus aportes sociales a diciembre 31 de 2019 sea superior a $3.000.000.

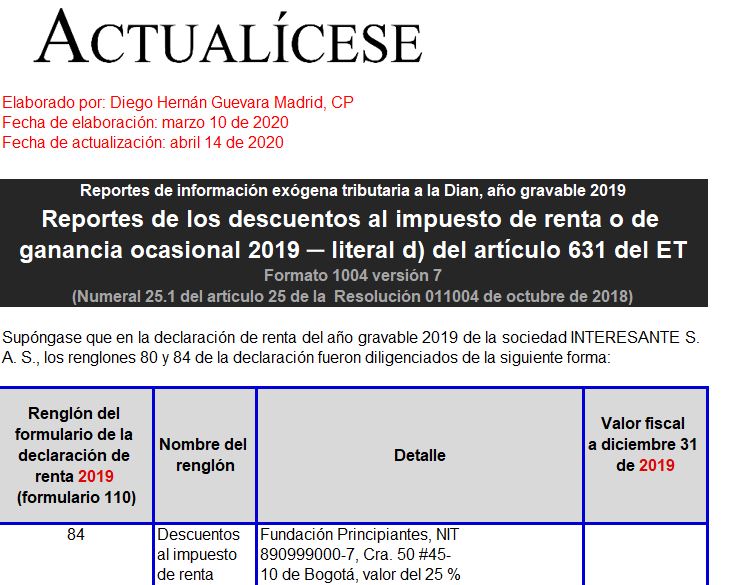

Con esta guía en Excel podrá preparar el formato 1004 v. 7 donde se reportará información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta y complementarios o de la declaración del régimen simple.

En el formato 5253 v. 1 se debe reportar la información de las personas naturales que en 2019 se hayan convertido para usted en beneficiarios efectivos.

Tenga en cuenta que la Ley 2010 de 2019 cambió la definición de beneficiario efectivo. En esta guía de Excel le capacitamos sobre las novedades.

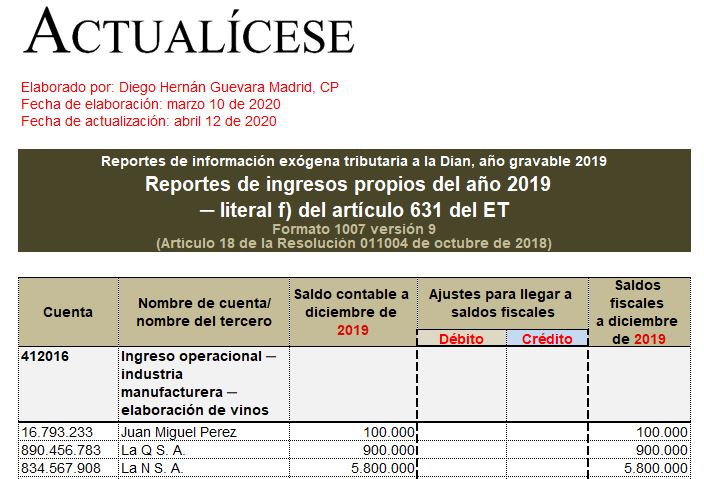

Presentamos esta guía en Excel con la que podrá preparar la información del formato 1007 v. 9 en el que se reportan los ingresos propios facturados o recibidos directamente (devengados), tanto operacionales como no operacionales, durante el año gravable 2019.

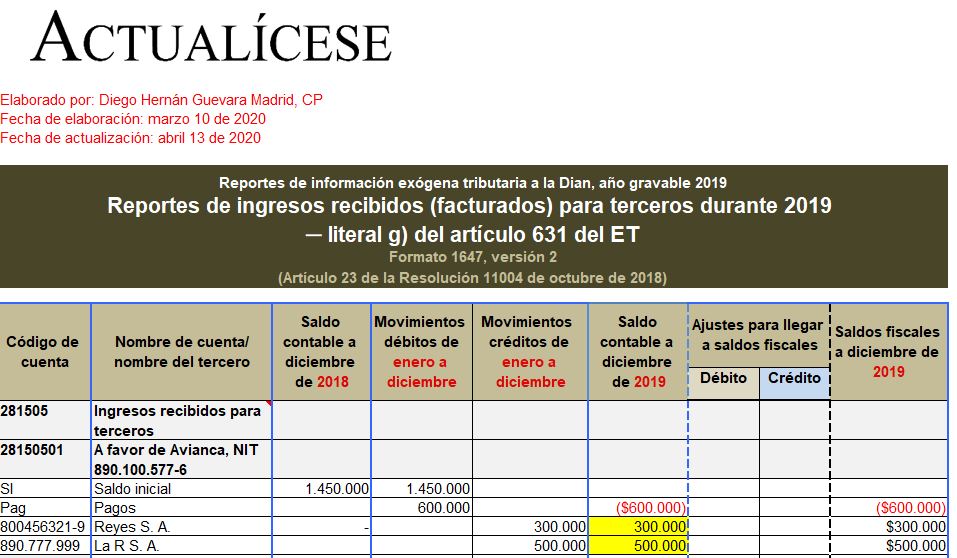

Con esta guía en Excel podrá diligenciar la información requerida en el formato 1647 v. 2 donde se reportará la información de todos los ingresos que se recibieron (facturaron) en 2019 para terceros (por desarrollar figuras como la de intermediación comercial).

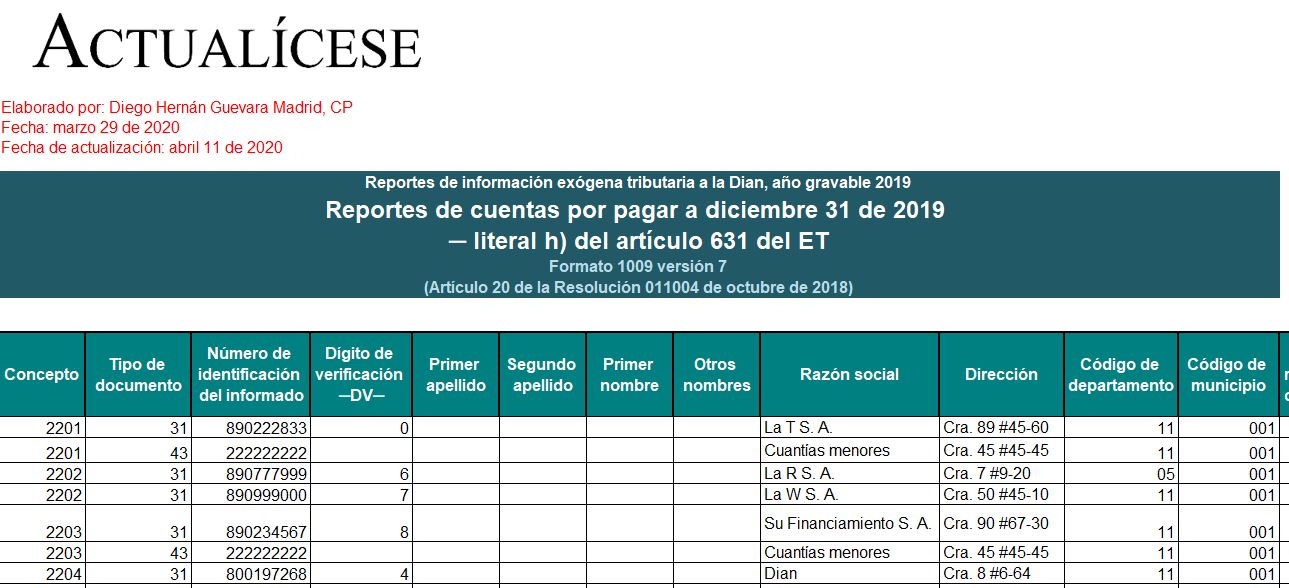

En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2019. Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

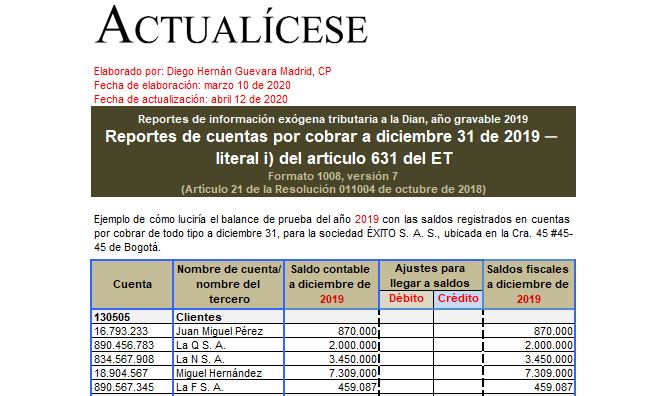

En el formato 1008 v. 7 se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a un $1.000.000, dependiendo de lo que le corresponda informar a cada reportante).

Con esta guía en Excel podrá preparar la información requerida por la Dian para presentar dicho formato.

En los formatos 1011 vers. 6 y 1012 vers. 7 deberá reportarse la información total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias, según lo señalado en el inciso k del artículo 631 del ET.

A continuación, los obligados a presentar estos formatos por el año gravable 2019.

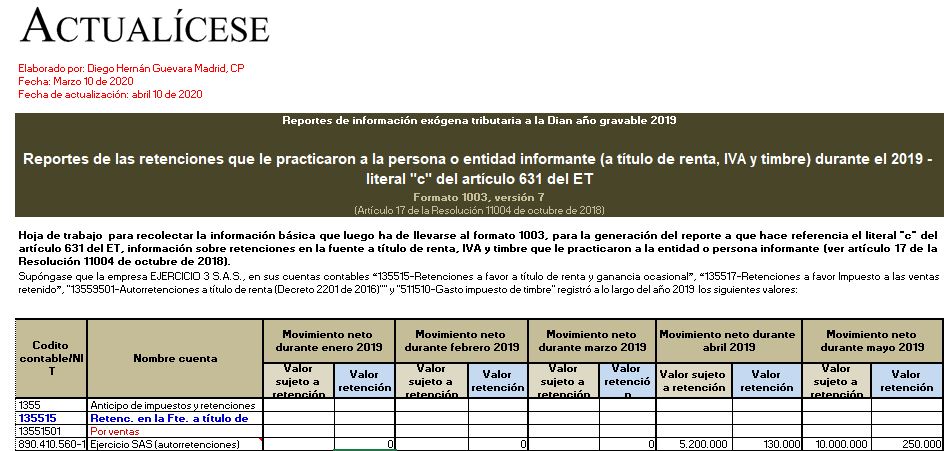

En el formato 1003 v. 7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

Con esta guía en Excel podrá preparar la información que se presentaría en el formato 1003 cuando se use el prevalidador de la Dian.

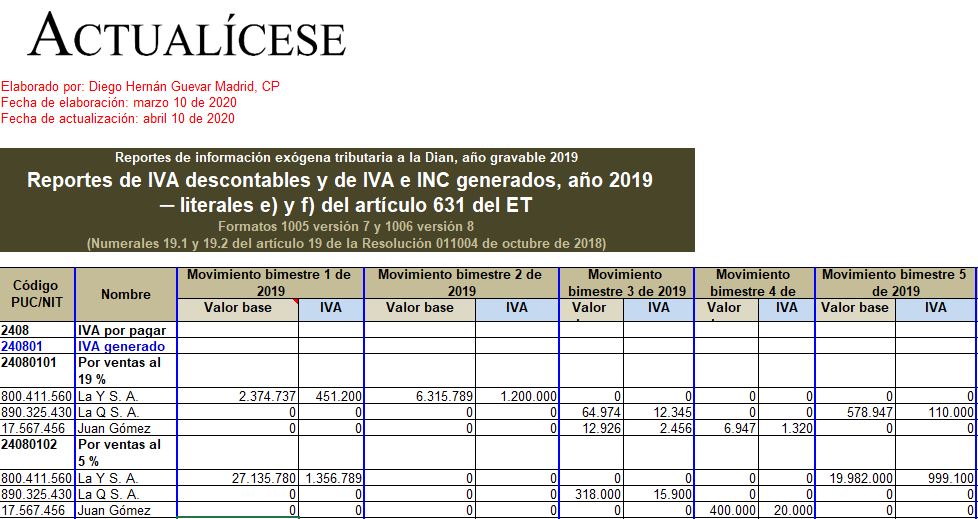

Con esta guía en Excel podrá preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales e) y f) del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2019).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”