Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

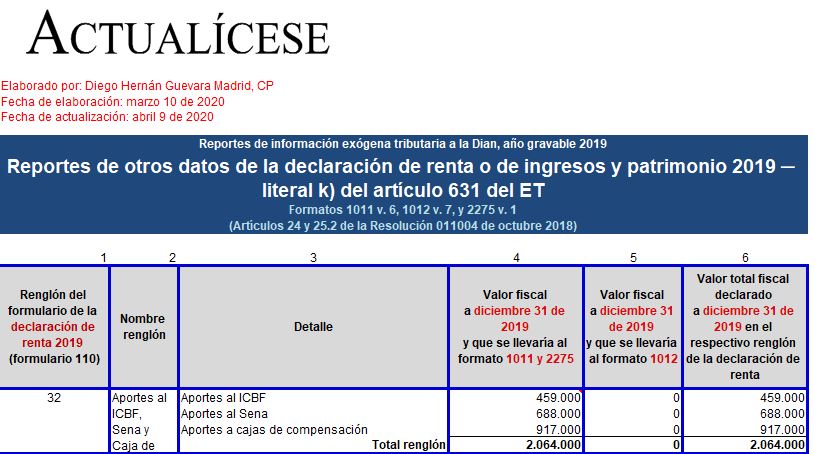

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2019; y el detalle de ciertos terceros.

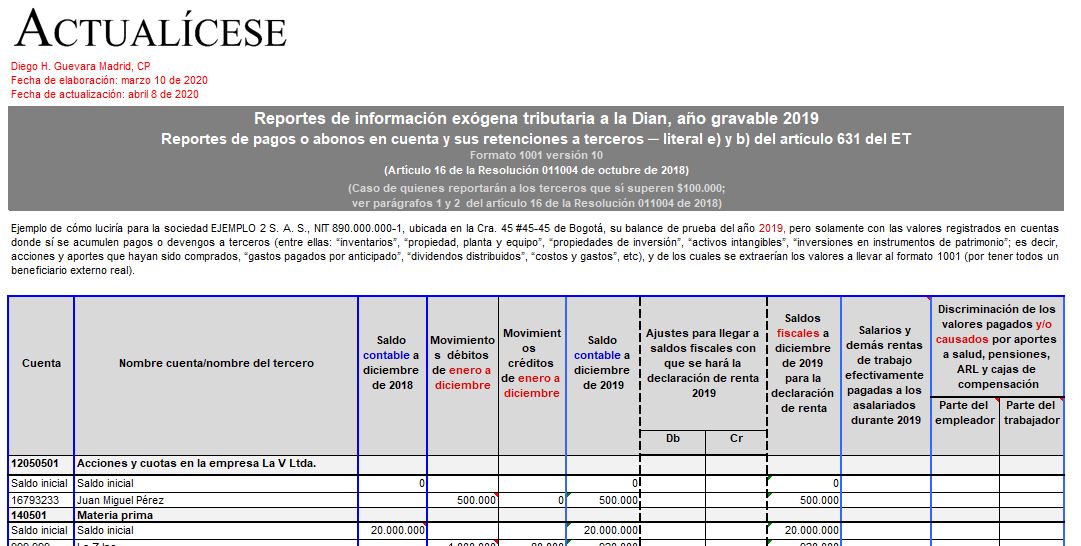

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

En el formato 1001 vers. 10 deberá reportarse la información relacionada con personas o entidades beneficiadas con pagos o abonos en cuenta, así como los valores de retenciones practicadas o asumidas.

A continuación, los obligados a presentar este formato para el reporte de exógena del año gravable 2019.

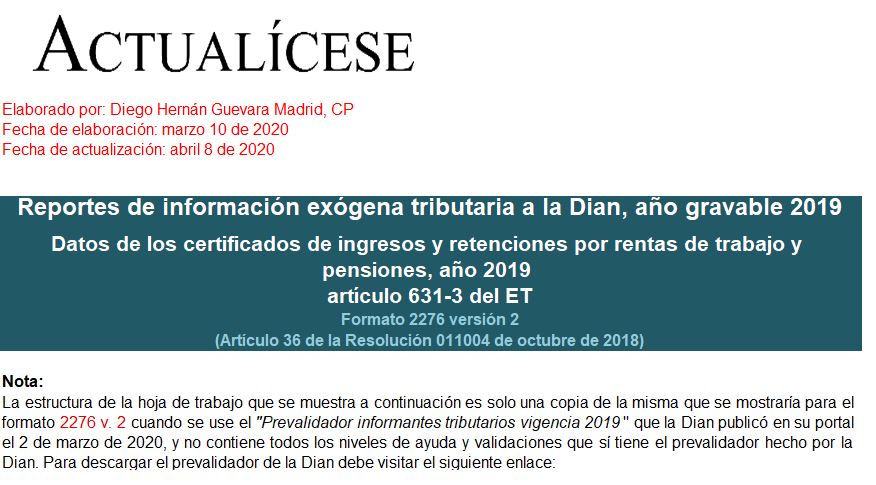

Esta guía de Excel incluye el formato 2276 v. 2 en el que se reportan datos de los certificados de ingresos y retenciones a empleados. Adicionalmente, contiene el formato 2280 v. 1 en el que se reportan los datos de las mujeres víctimas de violencia que hayan sido contratadas.

Con la Resolución 011004 del 29 de octubre de 2018, la Dian señaló el contenido y características técnicas para presentar el reporte de información exógena –AG 2019–.

Debido a la emergencia por la propagación del COVID-19, la Dian, mediante la Resolución 000027 de 2020, amplió los plazos para cumplir esta obligación.

A través de la Resolución 000027 de marzo 25 de 2020 la Dian modificó los plazos para entregar el reporte de información exógena correspondiente al año gravable 2019.

Lo anterior, en atención a la emergencia social ocasionada por el COVID-19 en materia sanitaria y económica en el territorio nacional.

De acuerdo con el artículo 1 de la Resolución 011004 de 2018, entre los obligados a efectuar el reporte de información exógena por el año gravable 2019 se encuentran los grupos económicos y/o empresariales.

Lo anterior, en virtud de lo consagrado en los artículos 631-1 y 631-3 del Estatuto Tributario.

Cuando el reporte de información exógena no sea presentado en los plazos establecidos, se presente con errores o no corresponda a lo solicitado serán aplicadas las sanciones expuestas en el artículo 651 del ET.

No obstante, estas no podrán exceder de un monto fijo determinado en la normativa tributaria.

Durante el 2020 los contribuyentes tendrán que reportar la información exógena del año gravable 2019 de acuerdo con las directrices de la Resolución 011004 de 2018 y las novedades efectuadas por la Resolución 000008 de 2020.

Por ser un tema de gran interés, te invitamos a quedarte en casa y estudiar con Actualícese.

De acuerdo con la Resolución 011004 de 2018, el saldo de los pasivos a diciembre 31 de 2019 debe ser reportado en el formato 1009 vers. 7.

La información a reportar debe corresponder a los pasivos fiscales y no a los pasivos contables, por tanto, inicialmente debe prepararse la declaración de renta.

El reporte de información exógena tiene como objetivo el cruce y estudio de información que permita el cumplimiento de la función de fiscalización de la Dian.

No obstante, al momento de presentar esta información suelen cometerse errores frecuentes, los cuales detallamos a continuación.

Diligenciar la información en el reporte de información exógena implica tener en cuenta ciertos aspectos relacionados con el manejo de los conceptos aplicables a cada registro.

No obstante, existen casos especiales en los que tales conceptos deberán ser registrados con identificación 222222222.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”