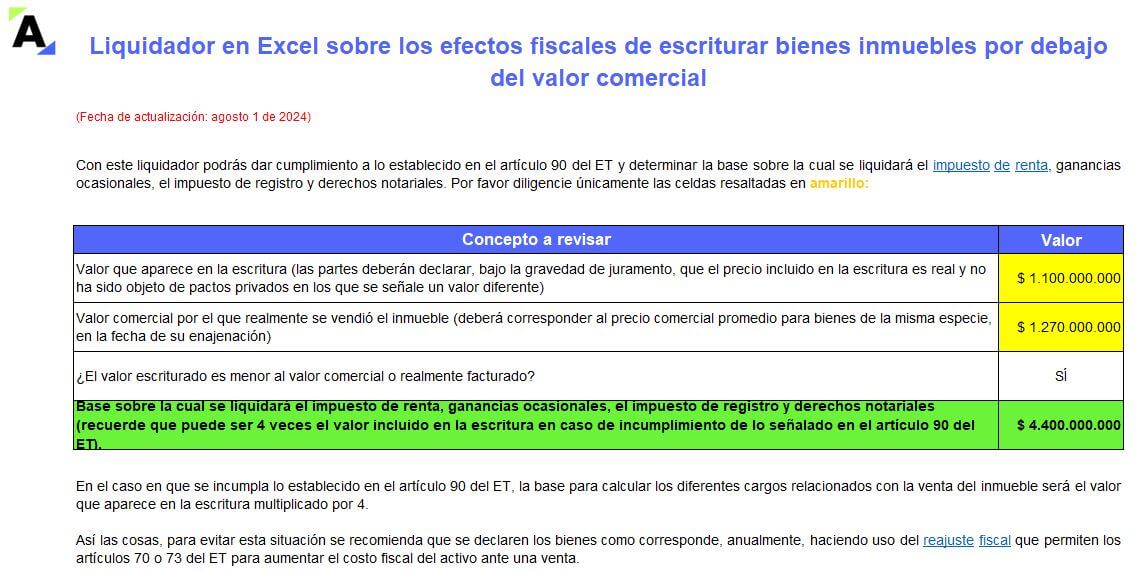

Te presentamos un liquidador para evaluar el cumplimiento de lo establecido en el artículo 90 del ET al enajenar bienes inmuebles comparando el valor que aparece registrado en la escritura con el valor comercial.

Conocerás la base sobre la cual se liquidarán los cargos relacionados con la venta.

Para el reconocimiento de un elemento de propiedad, planta y equipo entregado en comodato o en usufructo debe tenerse en cuenta el tipo de acuerdo, esto es, si se trata de un contrato vitalicio o temporal.

Explicamos esta situación para quien entrega y para quien recibe este activo.

¿Se realiza el reconocimiento de bienes inmuebles que se utilicen para el proceso productivo en el área administrativa de la entidad como propiedad, planta y equipo? ¿Su reconocimiento responde a la definición de un activo?

Analizamos este tema a la luz del Estándar Internacional para Pymes.

En la Sentencia SC-877 del 27 de abril de 2022 la Corte hace un breve análisis sociohistórico sobre los bienes baldíos como bienes del Estado y los requisitos para su adjudicación, teniendo en cuenta los conceptos de la unidad agrícola familiar y las Zidres.

¡Conoce más sobre este tema aquí!

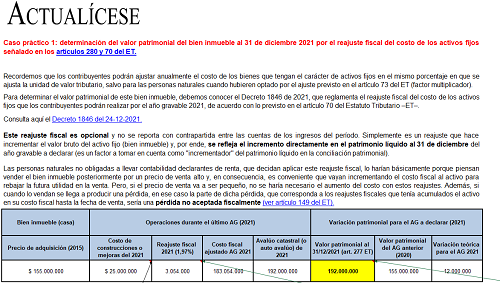

Presentamos estos casos prácticos para determinar el valor patrimonial de los bienes inmuebles en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

En la Sentencia SC-877 del 27 de abril de 2022 la Corte hace un breve análisis sociohistórico sobre estos bienes del Estado y los requisitos para su adjudicación, la unidad agrícola familiar y las Zidres.

Son más de 100 trámites sobre los que se notificarán con este servicio, entre los que se encuentran compraventas, hipotecas y sucesiones.

El Estándar Internacional establece que al comprar un bien inmueble o cualquier tipo de activo a un precio más bajo del que este pueda tener en el mercado, deberá reconocerse una utilidad en la compra de activos.

Te explicamos cómo contabilizar correctamente este tipo de transacciones.

Mediante el Concepto 561 de 2021, la Dian aclara si se puede tomar o no como costo fiscal el autoavalúo o avalúo catastral que figura en la declaración del impuesto predial cuando el inmueble no se encuentre reconocido en la declaración del impuesto sobre la renta del año gravable anterior.

La Resolución 000042 de 2020 estableció en sus artículos 6 y 8 todos los sujetos obligados a expedir factura electrónica en sus operaciones comerciales.

Las entidades dedicadas a la venta de activos fijos deberán expedir factura electrónica en el desarrollo de sus actividades.

Dian expide el Concepto 561 de 2021, mediante el cual aclara si se puede tomar o no como costo fiscal el autoavalúo o avalúo catastral que figura en el impuesto predial, aunque dicho inmueble no se encuentre reconocido en la declaración de renta del año gravable anterior a la venta.

Así la Dian precisa que, para tomar como costo fiscal el avaluó o autoavalúo catastral en la enajenación de un bien inmueble, es necesario que este inmueble se encuentre registrado en la declaración de renta del año inmediatamente anterior a su enajenación, considerando que al no declarar dichos bienes se estaría incurriendo en el delito de omisión de activos.

Superintendencia de Sociedades expide orientación técnica acerca del reconocimiento contable y la afectación del riesgo de las deudas de las sociedades del sector inmobiliario, las cuales deberán garantizar el cumplimiento de los marcos de referencia de información financiera vigentes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”