Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Estándar Internacional para Pymes, compuesto por 35 secciones,, enmarca el marco normativo contable, aplicable para las entidades pertenecientes al grupo 2.

A continuación, te mostramos algunas completas sesiones de actualización que te ayudarán a entender importantes aspectos con relación a este tema.

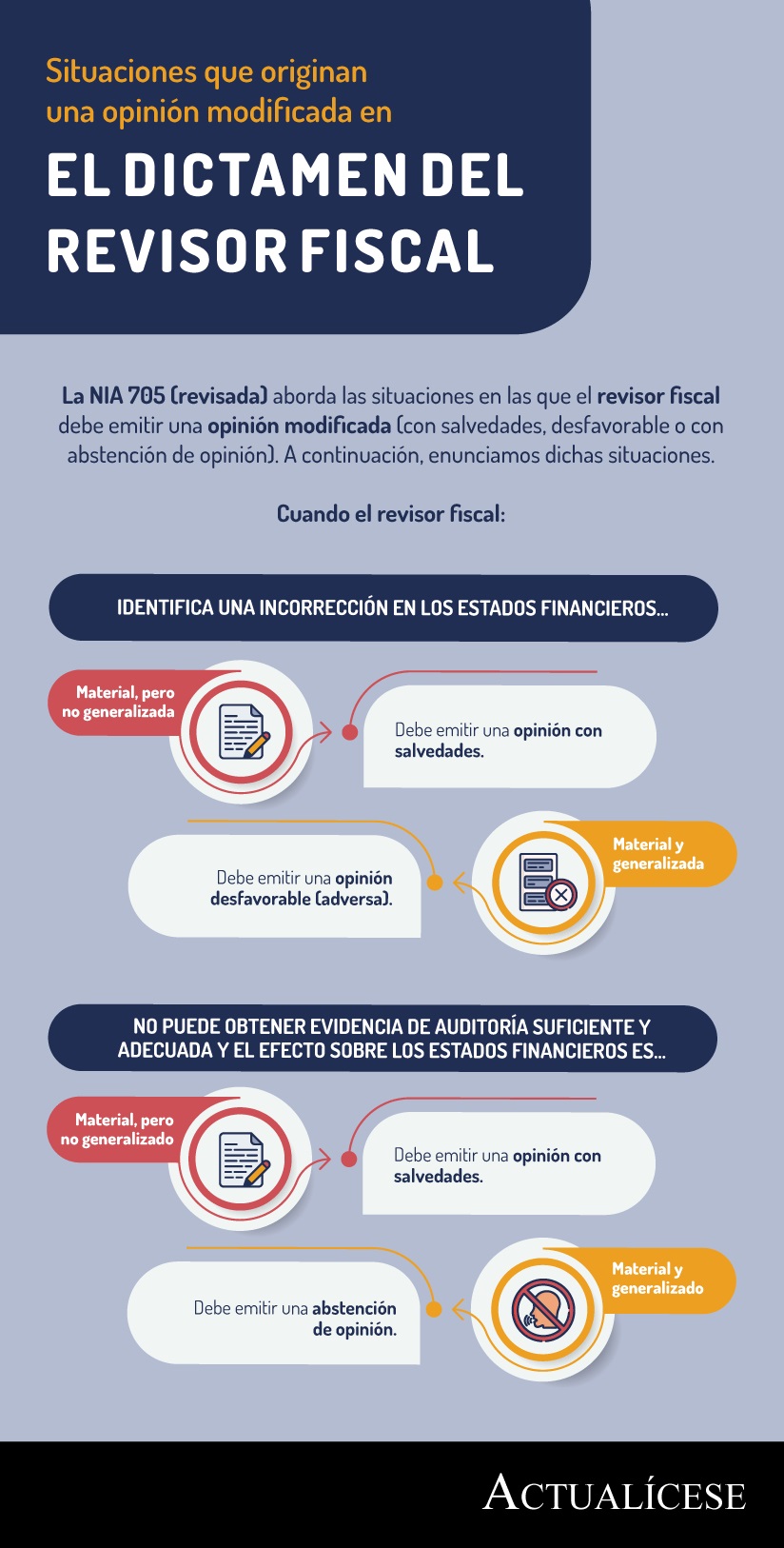

La NIA 705 (revisada) aborda las situaciones en las que el revisor fiscal debe emitir una opinión modificada (con salvedades, desfavorable o con abstención de opinión). A continuación, enunciamos dichas situaciones.

De acuerdo con el artículo 3 de la Ley 1314 de 2009, las Normas Internacionales permiten identificar, medir, clasificar, analizar e interpretar la información financiera de una entidad.

Así pues, la puesta en marcha de estas normativas permite obtener una información confiable y comparable.

Gran cantidad de cambios normativos involucran a los profesionales contables como ejes del direccionamiento y buen funcionamiento de las organizaciones empresariales.

El 1 de marzo debe ser un espacio para el debate y la reflexión de los cambios que enfrenta la contaduría y su ejercicio en el futuro.

Ruth Alejandra Patiño afirma que los conocimientos contables y la enseñanza son distintos entre regiones, porque el contexto de aplicación es distinto.

En ciudades pequeñas prácticamente no existen empresas del grupo 1, razón por la cual los contadores se enfocan en los Estándares para Pymes.

Para Andrea Barrera, áreas contables de pymes deben realizar un proceso de reaprendizaje y transformación.

Para Carlos Rodríguez, el Estándar para Pymes mejora el modelo de operación por procesos de las entidades.

Carolina González dice que es más beneficioso para contadores conocer el Estándar Pleno.

Los estados financieros de fin del ejercicio son el producto final del proceso de cierre contable.

Estos deben ser presentados en las juntas de socios o asambleas de accionistas antes del 31 de marzo de 2020, pues son el insumo principal para el proceso de toma de decisiones.

A continuación, publicamos inquietudes relacionadas con los Estándares Internacionales y sus efectos tributarios, resueltas por Juan Fernando Mejía, consultor externo y líder de investigación en el área.

Los contadores públicos se están capacitando: adquieren nuevos conocimientos y se actualizan constantemente.

Los conocimientos de un contador se deben basar en las políticas contables y las prácticas de revelación según la industria en la que se desenvuelve su compañía.

A continuación, publicamos inquietudes relacionadas con los Estándares Internacionales y sus efectos tributarios, resueltas por Juan Fernando Mejía, consultor externo y líder de investigación en el área.

Para reconocer un ingreso, la transacción de venta de bienes debe cumplir con los requisitos establecidos en el párrafo 10 de la sección 23 del Estándar para Pymes.

Estas condiciones buscan prevenir que las entidades reconozcan anticipadamente ingresos por venta de bienes.

Es importante que tenga presente el concepto de materialidad, para que en los estados financieros no realice tratamientos innecesarios que no justifican el tiempo y el costo de realizarlos. A continuación, le invitamos a conocer algunos aspectos importantes sobre este tema. La materialidad es la capacidad que tiene un hecho económico para influir en las decisiones de […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”