Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

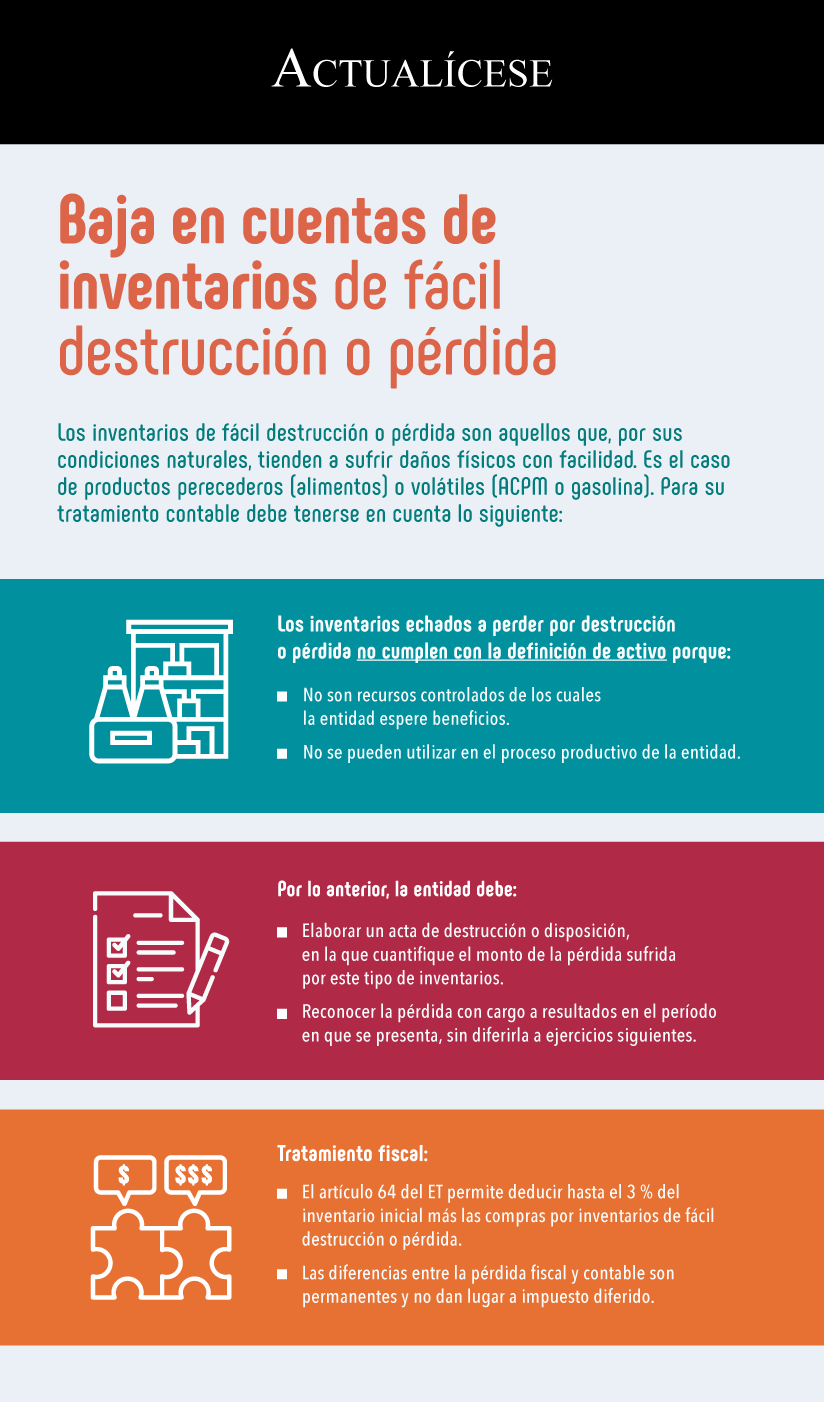

Los inventarios de fácil destrucción o pérdida son aquellos que, por sus condiciones naturales, tienden a sufrir daños físicos con facilidad. Es el caso de productos perecederos (alimentos) o volátiles (ACPM o gasolina). Para su tratamiento contable debe tenerse en cuenta lo siguiente:

Las pérdidas fiscales pueden compensarse con las rentas líquidas de los períodos siguientes. Esto exige que las entidades reconozcan impuestos diferidos que incrementan los resultados contables, con consecuencias para su planeación financiera en cuanto a la distribución de dividendos.

El cálculo y reconocimiento del impuesto diferido es obligatorio para las entidades que aplican los Estándares Internacionales. No obstante, en contadas excepciones una entidad debería considerar omitir este reconocimiento, dada la incertidumbre que existe sobre su aprovechamiento.

¿Los contribuyentes del régimen simple de tributación deben calcular el impuesto diferido?

El impuesto unificado bajo el régimen simple de tributación tiene características particulares con incidencia en otras obligaciones fiscales del contribuyente. De ahí la importancia de conocer los detalles sobre este tema.

Las ganancias y pérdidas por diferencia en cambio se reconocen en los estados financieros en el período en el que ocurren, mientras que, para efectos fiscales, cuando se realiza la partida que los genera. Esta diferencia genera impuestos diferidos. Veamos un caso.

Los intangibles generados internamente no son activos contable ni fiscalmente. No obstante, en caso de su enajenación, el ET permite a algunos contribuyentes deducir como costo un porcentaje de su precio de venta. Esta situación exige que se analice lo que ocurre frente al impuesto diferido.

Para el reconocimiento de los impuestos corrientes y diferidos que se originan por diferencias entre las bases contables y fiscales, deberá atenderse lo dispuesto en los anexos 1 y 2 del DUR 2420 de 2015. Cuando se trate de una entidad que aplica las normas del anexo 1, se considerará lo establecido en la NIC 12 – Impuestos a las ganancias y en la CINIIF 23 – Incertidumbre frente a los tratamientos de los impuestos a las ganancias.

¿Cómo se reconoce el impuesto diferido en la adopción por primera vez de la NIIF 16?

En la sección 29 del Estándar Internacional para Pymes están descritos los lineamientos que deben ser considerados para llevar a cabo el proceso de reconocimiento y medición del impuesto diferido, el cual surge cuando se presentan diferencias entre el valor fiscal y contable.

Las diferencias entre la información contable y fiscal dan lugar a diferencias temporarias y, por consiguiente, al impuesto diferido, el cual puede ser activo o pasivo. A propósito del cierre de fin de año, te invitamos a conocer los aspectos más importantes sobre este tema.

¿Qué ejemplos se pueden dar de activos y pasivos por impuesto diferido?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”