¿Cuáles son las personas jurídicas que no quedan sujetas a efectuar al cierre del año gravable 2023 los cálculos de la “tasa mínima de tributación”?

¿Cuáles son los formularios que tendrían que presentar ante el gobierno colombiano las personas naturales no residentes y las entidades del exterior que a partir del 1 de enero de 2024 se conviertan en contribuyentes de renta por tener “presencia económica significativa en Colombia” (PES)?

En esta guía avanzada en Word diseñada por nuestro líder de investigación tributaria, Diego Guevara, se recopilan los conceptos, las cuantías mínimas y las tarifas más importantes para practicar retención en la fuente tanto a beneficiarios residentes como a no residentes durante el año fiscal 2024.

El Decreto 2231 de 2023 reglamentó los cambios de la Ley 2277 de 2022 relacionados con la retención en la fuente sobre rentas de trabajo.

La norma indica los casos en que se podrá aplicar la retención en la fuente con la tabla del artículo 383 del ET en trabajadores independientes.

El Decreto 2231 de 2023 reglamentó parcialmente varios cambios de la Ley 2277 de 2022 relacionados con el impuesto de renta de personas naturales.

Se indicó que solo los asalariados podrán usar a un mismo dependiente para tomarse simultáneamente las dos deducciones de los artículos 336 y 387 del ET.

Ilustramos los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo. Se tienen en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

Este liquidador aplica solo hasta el 31 de mayo de 2025, pues está elaborado con base en el esquema de presunción de costos del Decreto 1601 de 2022, que incluye los mismos porcentajes de la anterior resolución de la UGPP, con excepción de dos nuevas tablas para el transporte público automotor de carga por carretera.

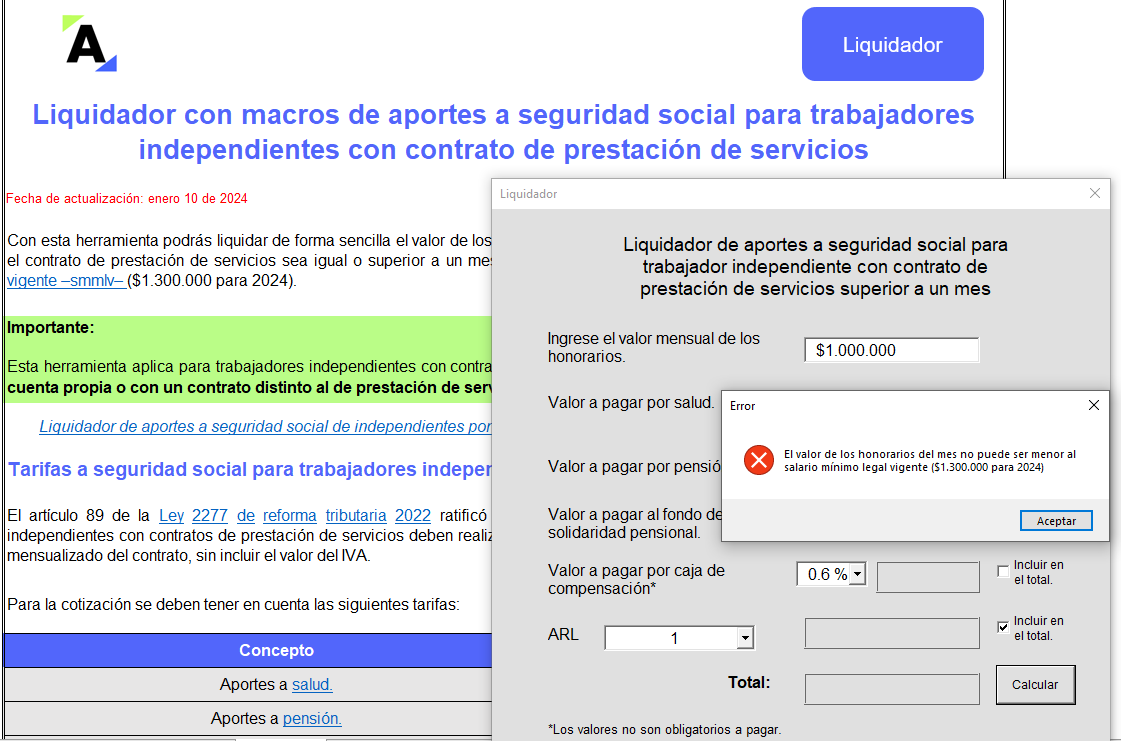

La herramienta que aquí te presentamos ajustará los valores al salario mínimo. Si por ejemplo tu base de cotización es de $1.420.000, automáticamente se realizará el ajuste a $1.423.500 (smmlv para 2025), y sobre este valor liquidará los aportes (artículo 89 de la Ley 2277 de 2022).

En esta matriz se muestra en versión comparativa el texto de los artículos 206, 331, 336 y 383 del ET, antes y después de ser modificados con la Ley 2277 de 2022, e igualmente el texto en versión comparativa de los 10 artículos del DUT 1625 de 2016 que resultaron afectados con el Decreto 2231 de 2023.

Los inscritos en el régimen simple se encuentran sujetos a sanciones de tipo penal por omisión de activos o inclusión de pasivos inexistentes.

Lo anterior, de acuerdo con la nueva versión del artículo 434-A del Código Penal, modificado con la Ley 2277 de 2022.

Los detalles en este artículo.

A través del Decreto 2231 del 22 de diciembre de 2023, se reglamentarion los cambios que la Ley 2277 de 2022 hizo al impuesto de renta y retefuente de personas naturales.

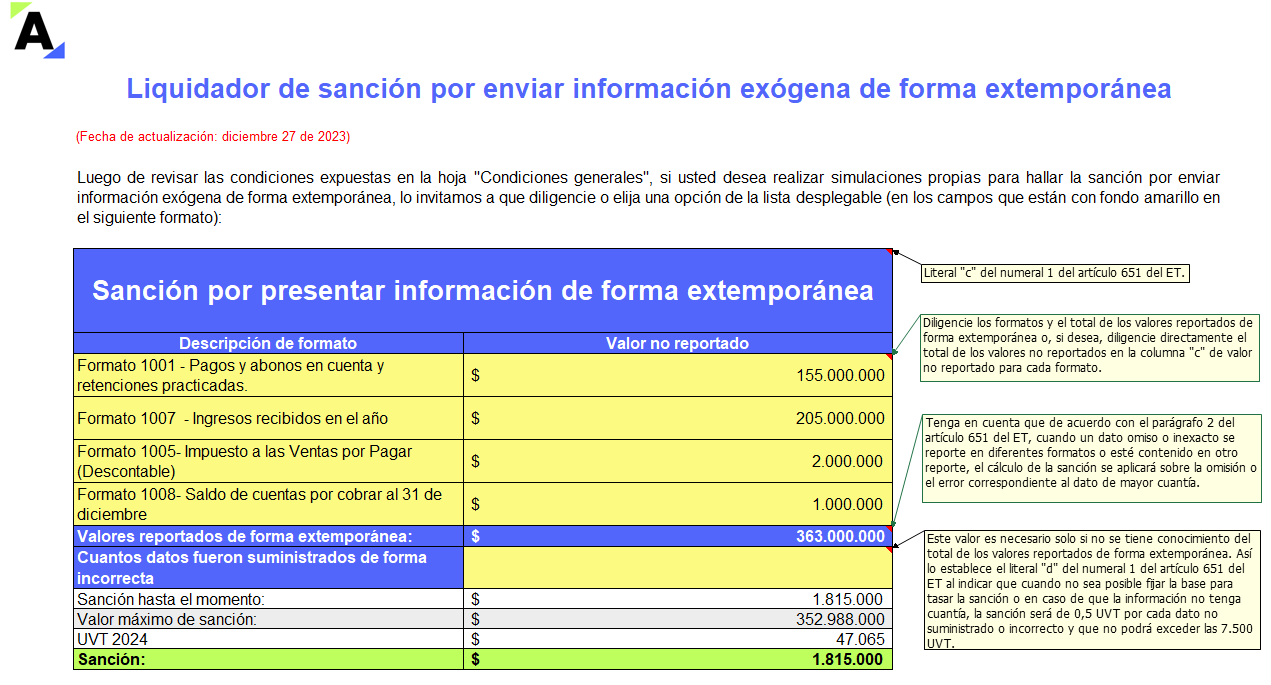

Con el artículo 80 de la Ley 2277 de 2022 se modificó el artículo 651 del ET, para reducir de forma permanente las sanciones relacionadas con la información exógena, antes conocida como medios magnéticos.

En este formato encontrarás 3 liquidadores que te ayudarán a resolver dudas sobre este tipo de sanciones. ¡Descárgalo ya!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”