Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Quienes estando obligados no expidan factura o lo hagan sin los requisitos requeridos, las sanciones involucrarán dinero y hasta cierres de establecimientos. Existen ocho casos de personas o entidades que no están obligadas a expedir factura de venta.

Mauricio Cárdenas, ministro de Hacienda, destaca el giro por $92.361 millones para universidades públicas e instituciones de educación superior, los cuales provienen del punto adicional del Impuesto a la Renta para la Equidad, CREE. También se muestra preocupado por las compañías que operan en Colombia, las cuales tienen desventajas frente a otras en la región.

Este año solo 167.582 empresas pagaron renta. El resto, salen ganando con saldo a favor o su pago es cero. Y dentro de este grupo aparecen las compañías que utilizan estrategias para que su pago quede en cero. La factura electrónica se presenta como una estrategia para hacerle frente a la evasión.

El artículo 607 del ET señala que a partir del año gravable 2015 los contribuyentestienen la obligación de presentar la declaración anual de activos en el exterior, einformar en ella los activos que posean fuera de Colombia. Conozca las respuestasa las preguntas frecuentes que se realizan sobre este tema.

La retención en la fuente es un mecanismo utilizado por el Estado, que facilita al contribuyente, entre otras cosas, el pago de algunos impuestos. Sin embargo, al momento de practicarla hay que tener en cuenta algunos aspectos relevantes.

Los artículos 151 a 155 del ET señalan expresamente las pérdidas en venta de activos que no son deducibles en el impuesto sobre la renta y complementarios. En estos casos, al momento de preparar la declaración de renta, el contribuyente deberá informar en la Sección de Ingresos el valor correspondiente a la venta del activo, […]

El artículo 19 del ET señala las entidades que pertenecen al régimen tributario especial, dentro de las cuales se encuentran las corporaciones, fundaciones y asociaciones sin ánimo de lucro dedicadas a ejecutar actividades de desarrollo social, así como también las personas jurídicas sin ánimo de lucro que realizan actividades de captación y colocación de recursos […]

El Decreto 2243 de noviembre 24 del 2015 fijó el calendario tributario del año 2016, en el que introdujo varias novedades en comparación con el calendario fijado para el 2015 y contenido en el anterior Decreto 2623 del 2014. La mayor de dichas novedades es la alteración del orden de los NIT con los cuales se fijan los vencimientos de las diferentes obligaciones y, por tanto, aquellos contribuyentes que tenían sus vencimientos al final del calendario, ahora los tendrán al comienzo y viceversa. Además, la declaración de activos en el exterior a enero 1 del 2016 para personas naturales vencerá en las mismas fechas de vencimiento de la presentación de la declaración anual de renta del año. gravable 2015.

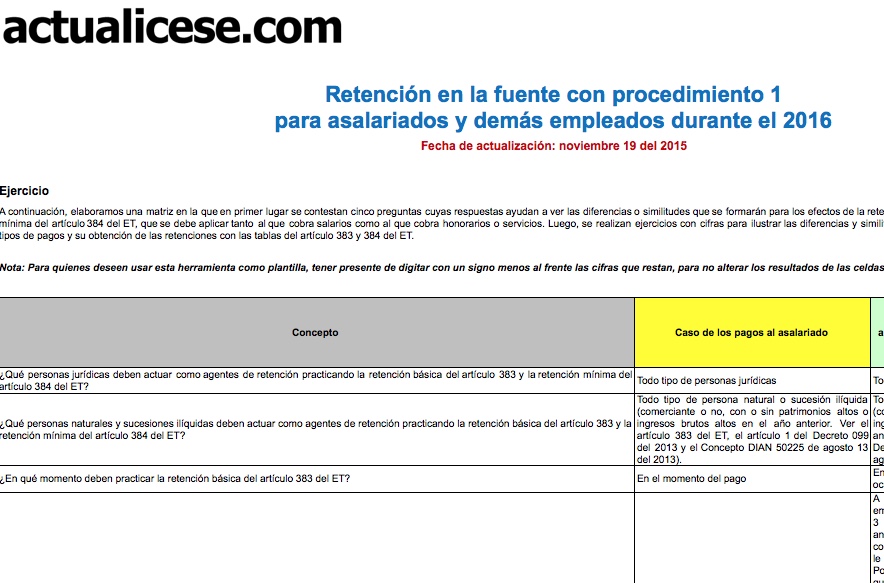

En esta herramienta se ilustran los pasos que deberá seguir un agente de retención durante el año 2016 para obtener la retención básica del artículo 383 del ET con procedimiento 1 y su comparación con la retención mínima del artículo 384 del ET. Estos cálculos, y según lo indicado en los decretos 099, 1070 y 3032 del 2013, se deberán aplicar por igual tanto a los asalariados como a los prestadores de servicios que pertenezcan al universo de empleados.

Para los grupos 1 y 3 que aplican NIIF en sus libros oficiales desde el 1 de enero del 2015, no resultará del todo fácil la planeación tributaria desde unas cifras que no serán la base fiscal en su totalidad, dado que los cambios por aplicación de normas internacionales de contabilidad no tendrán ningún efecto tributario.

Mediante el Concepto 12887 del 2015, la DIAN señaló que los contratantes deberán verificar los aportes al Sistema General de Seguridad Social de sus trabajadores independientes, sin importar la duración del contrato. En caso de que el independiente cumpla con los aportes, el contratante deberá abstenerse de realizarle el pago por la prestación del servicio, e informar la situación al Ministerio de Salud y protección Social.

El artículo 48 del ET señala que los dividendos y participaciones que reciban los socios o accionistas, sean estos personas naturales residentes en el país, sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país, o sociedades nacionales, no constituirán renta ni ganancia ocasional si dichos dividendos y participaciones fueron declarados en cabeza de la sociedad que los distribuye.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”