Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El impuesto diferido es el broche de oro que cierra la preparación de estados financieros bajo los nuevos marcos normativos. Unos estados financieros bajo estándares internacionales en los cuales no se calcule correctamente esta partida, quedarán incompletos.

¿Si una entidad tiene como moneda funcional el dólar, ¿qué tasa de cambio debe utilizar para calcular el impuesto diferido?

¿Cómo efectuar el impuesto diferido de una Pyme de los periodos 2014, 2015 y 2016, sabiendo que ha tenido pérdidas líquidas, exceso de renta presuntiva y que se quieren compensar estos valores en el periodo 2017?

¿De qué manera las retenciones de impuestos afectan el cálculo del impuesto diferido?

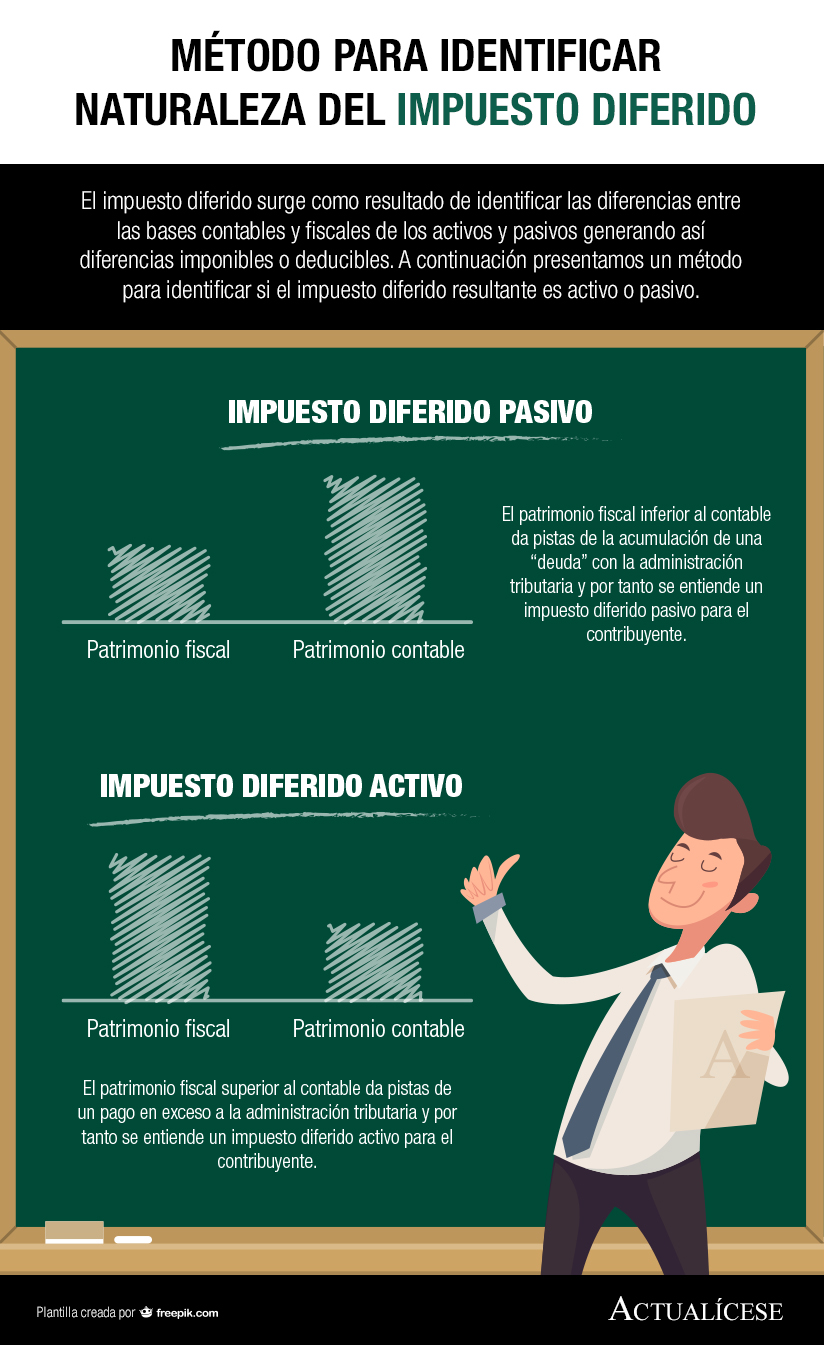

El impuesto diferido surge como resultado de identificar las diferencias entre las bases contables y fiscales de los activos y pasivos generando así diferencias imponibles o deducibles. A continuación presentamos un método para identificar si el impuesto diferido resultante es activo o pasivo.

Para entender a profundidad el impuesto diferido y adentrarnos en su estudio es preciso revisar lo dispuesto en la NIC 12 y la sección 29 de los Estándares Internacionales. A continuación, se presentan 8 respuestas clave en relación al tema, abordadas por nuestro equipo experto en la materia.

Una entidad reconoce un activo que no es de su propiedad, por tener el control y por usufructuar los beneficios sin ninguna restricción ¿La ganancia que se obtiene en dicha operación económica es susceptible de distribuir a los socios?, ¿el activo genera Impuesto diferido?

¿Es necesario tener registros del año 2016 del impuesto diferido por diferencias temporarias en el ESFA?

El Dr. Juan David Maya indica que el impuesto diferido es un requerimiento de las normas, para el que, si se habla del Estándar Internacional para Pymes, se debe estudiar la sección 29. La norma establece que la entidad debe reconocer un impuesto diferido por las diferencias temporarias entre sus activos fiscales y contables lo mismo que para sus pasivos.

Lo anterior, es un requerimiento contable que exige la norma en cada una de las fechas de cierre, en ese sentido, no será posible establecer como política contable no calcular el impuesto diferido.

El periodo de transición hacia los estándares Internacionales de Información Financiera determinado para cada grupo de entidades se estableció con unas fechas precisas las cuales no aplicarían para las entidades constituidas posteriormente, siendo el Estándar su única norma contable aplicable.

El Dr. Gildardo Hoyos expone a través de ejemplos sencillos el procedimiento para el cálculo del impuesto diferido y su conceptualización de acuerdo al Estándar Internacional de esta partida, que se presenta a raíz de las diferencias de reconocimiento y medición entre la norma contable y fiscal.

El Estándar Internacional de Información Financiera reconoce, en cierta medida, la potestad de las naciones para establecer disposiciones fiscales especiales en lo referente a la determinación de lo denominado impuestos a las ganancias. En este sentido se presume que, en múltiples escenarios, dichas disposiciones distarán de lo contenido en el Estándar de Información Financiera, razón por la cual se ha establecido un tratamiento a las diferencias temporarias que pudiesen resultar de estas circunstancias, denominadas impuesto diferido. En este apartado se abordarán algunos aspectos generales al respecto.

Una entidad del Grupo 2 bajo norma local utilizaba la depreciación diferida por reducción de saldos, registrando el impuesto diferido por diferencias temporales. ¿Bajo los Estándares Internacionales se le puede dar el mismo tratamiento?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”