Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Ministerio de Hacienda expide el Decreto 456 de 2021, mediante el cual reglamenta el parágrafo del artículo 481 del ET, en relación con la exportación de servicios relacionados con la producción de obras de cine, televisión y audiovisuales para la exención del IVA con derecho a devolución bimestral.

De acuerdo con el decreto, para la procedencia de la devolución y/o compensación del saldo a favor del IVA, la Dian deberá verificar el cumplimiento de los requisitos de que trata el parágrafo del artículo 481 del ET, así como lo contemplado en el numeral 4 del artículo 2 del decreto en mención, con las pruebas que allegue el contribuyente o responsable que solicita la devolución y/o compensación.

Entre las propuestas está establecer por dos años el impuesto al patrimonio para personas naturales.

Se trataría de un impuesto transitorio únicamente para las personas naturales que tengan un patrimonio líquido superior a 5.000 millones de pesos, con una tarifa del 1 %.

En mayo de 2021 iniciarán plazos para cumplir con obligaciones tributarias como la presentación del reporte de exógena, el segundo anticipo bimestral del SIMPLE y la declaración y pago de la primera cuota del impuesto al patrimonio.

Te presentamos aspectos importantes respecto a estas obligaciones.

Si un contribuyente recibió un certificado de retención de IVA con toda la información de lo retenido durante 2020, pero nunca se descontó en los períodos de IVA del mismo año, ¿dicho valor se puede utilizar para aplicar un descuento de la retención en el primer período de 2021?

La próxima reforma tributaria debe considerar una ampliación de la base gravable del IVA por medio de la eliminación de exenciones, sin que dicha ampliación eleve el porcentaje de la canasta familiar ya gravada.

Cifra de recaudo de este impuesto es inferior respecto a otros países de la región, por lo que existe la necesidad de hacer mayores esfuerzos para aumentar su recaudo.

La iniciativa pasa a tercer debate en la plenaria de la Corporación, antes de convertirse en ley de la república.

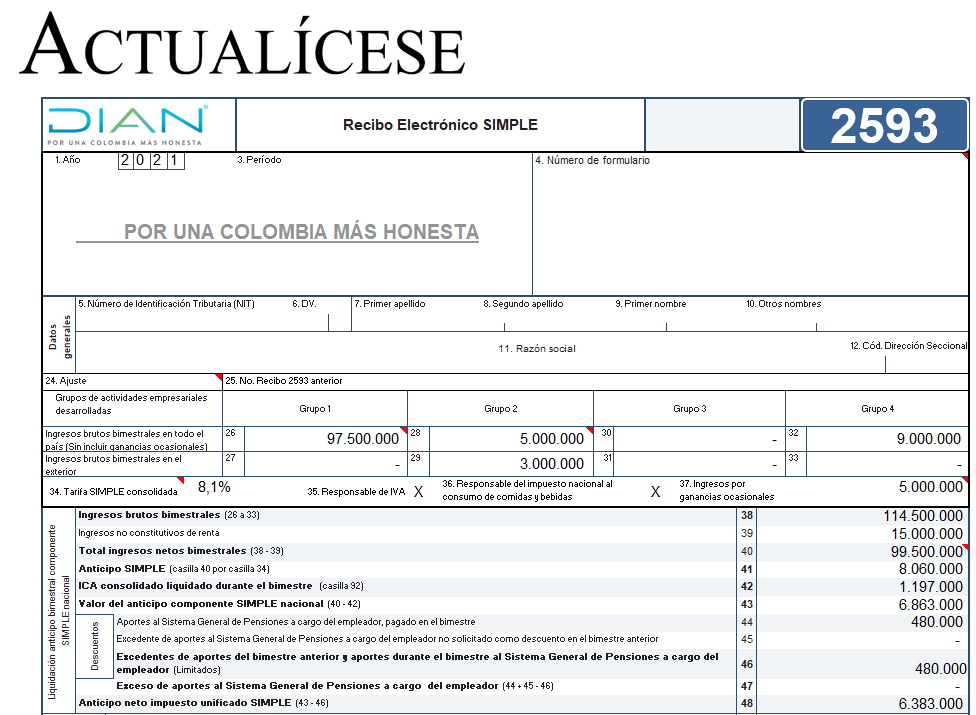

Con esta plantilla podrás generar un borrador con los valores que se llevarán al formulario 2593, para declarar durante 2021 los anticipos bimestrales del régimen simple.

Te invitamos a conocer este archivo y a revisar los comentarios y material relacionado ubicados en cada uno de sus anexos.

Juan Milanese y Juan Albarracín presentan las propuestas tributarias de la reforma que no gozan de aceptación.

Para la OCDE, aprobar la reforma tributaria será complejo.

Alejandro Loaiza afirma que al eliminar exenciones se hablaría de casi 7 reformas tributarias como la que se presentará.

¿Cuáles son las obligaciones que deben cumplir los contribuyentes responsables del IVA para 2021?

¿Cuál es la base gravable del IVA en contratos de construcción de bienes inmuebles?

Mediante la Sentencia 25153 de 2021, el Consejo de Estado se pronunció sobre el caso en el retiro de bienes corporales muebles hechos por el responsable para su uso, se encuentra gravado con el impuesto a las ventas.

Fedesarrollo propone mantener la tarifa del 19 % y elevar gradualmente al 8 % los bienes hoy exentos, excluidos o gravados a la tarifa diferencial del 5 %.

La entidad también indica que se podría sustituir el esquema actual de IVA por un esquema de impuesto al consumo bajo una tarifa única de 8 %.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”