En un nuevo concepto, la Dian explica el cálculo de los intereses moratorios derivados de la corrección de la declaración de retención en la fuente.

Los cambios implementados en el formulario 350 se comenzarán a aplicar el 1 de agosto de 2024. La Dian los explica a continuación.

Para la elaboración del formato 1003 de información exógena con la relación de las retenciones a título de renta o de IVA practicadas en el 2023, debe considerarse lo que sucedería si se aplicaron normativas tributarias que permiten postergar su uso hasta el año 2024.

Encuentra los detalles aquí.

El nuevo formulario 350 cuenta con 155 casillas y reemplazará a partir de agosto 1 de 2024 al actual formulario de solo 95 casillas.

En las nuevas casillas se solicita discriminar si las retenciones a título de renta fueron practicadas a personas jurídicas o a personas naturales.

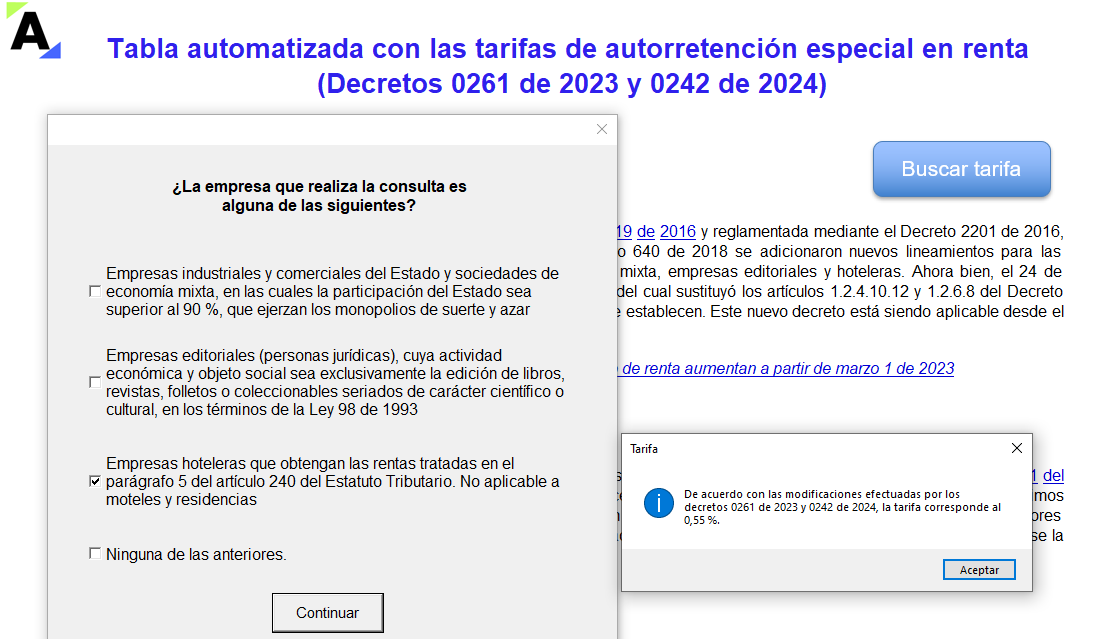

La autorretención a título del impuesto sobre la renta se liquida sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con su actividad económica.

En esta herramienta automatizada en Excel podrás obtener en segundos la tarifa que corresponde a cada actividad.

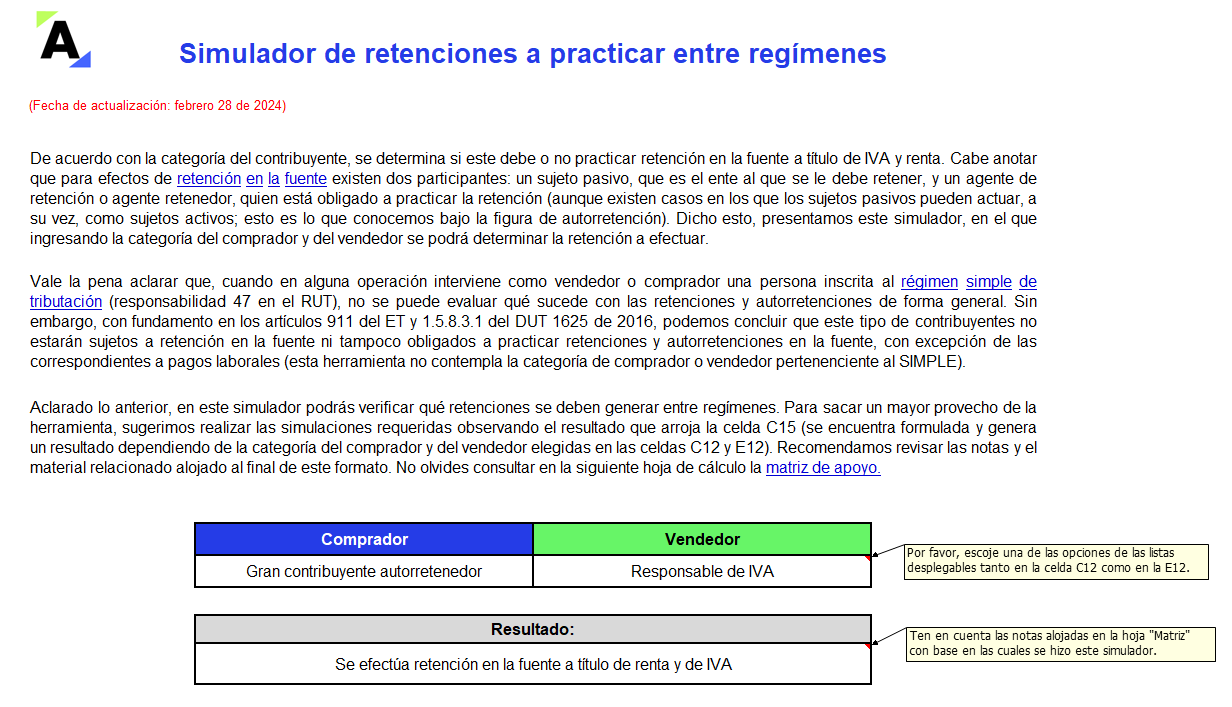

De acuerdo con la categoría del contribuyente, se determina si este debe o no efectuar retención en la fuente a título de IVA y renta. Presentamos este simulador en el que, ingresando el tipo de comprador y de vendedor, se podrán determinar las retenciones a practicar entre regímenes.

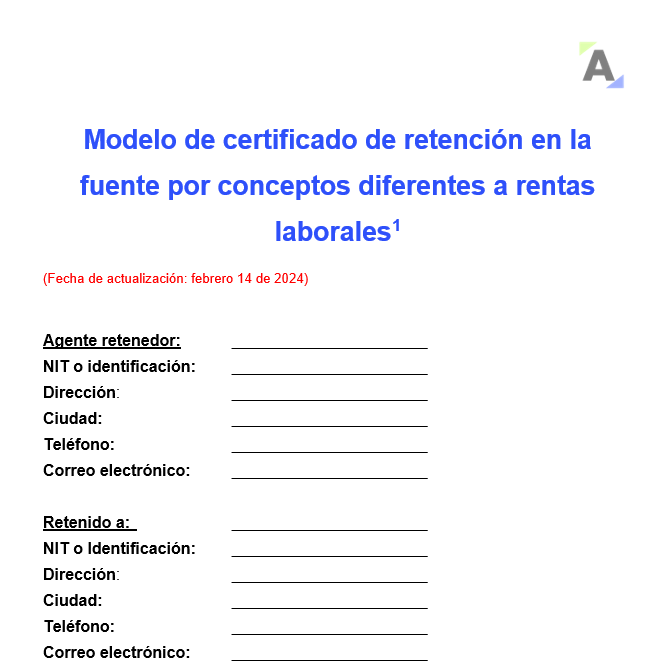

El certificado de retención en la fuente por el año gravable 2023 lo deben expedir hasta el 27 de marzo de 2024 los agentes retenedores a todas aquellas personas o entidades a las que les practicaron retenciones.

Este modelo de certificado te servirá para cumplir con esta importante obligación.

El artículo 27 del ET y el DUT 1625 de 2016 confirman que las cesantías de los años 2017 y siguientes son ingreso fiscal en el año en que se consignen.

Estas no se someten a retención según lo dispone el parágrafo 3 del artículo 135 de la Ley 100 de 1993 y el artículo 22 del Decreto 841 de 1998.

El Decreto 2231 de 2023 reglamentó los cambios de la Ley 2277 de 2022 relacionados con la retención en la fuente sobre rentas de trabajo.

La norma indica los casos en que se podrá aplicar la retención en la fuente con la tabla del artículo 383 del ET en trabajadores independientes.

Al presentar las declaraciones de IVA o de retención en la fuente de manera extemporánea debe verificarse si, al mismo tiempo, se tiene la obligación de presentar la declaración de renta. En caso afirmativo, debe tenerse en cuenta la regla especial de firmeza del artículo 705-1 del ET.

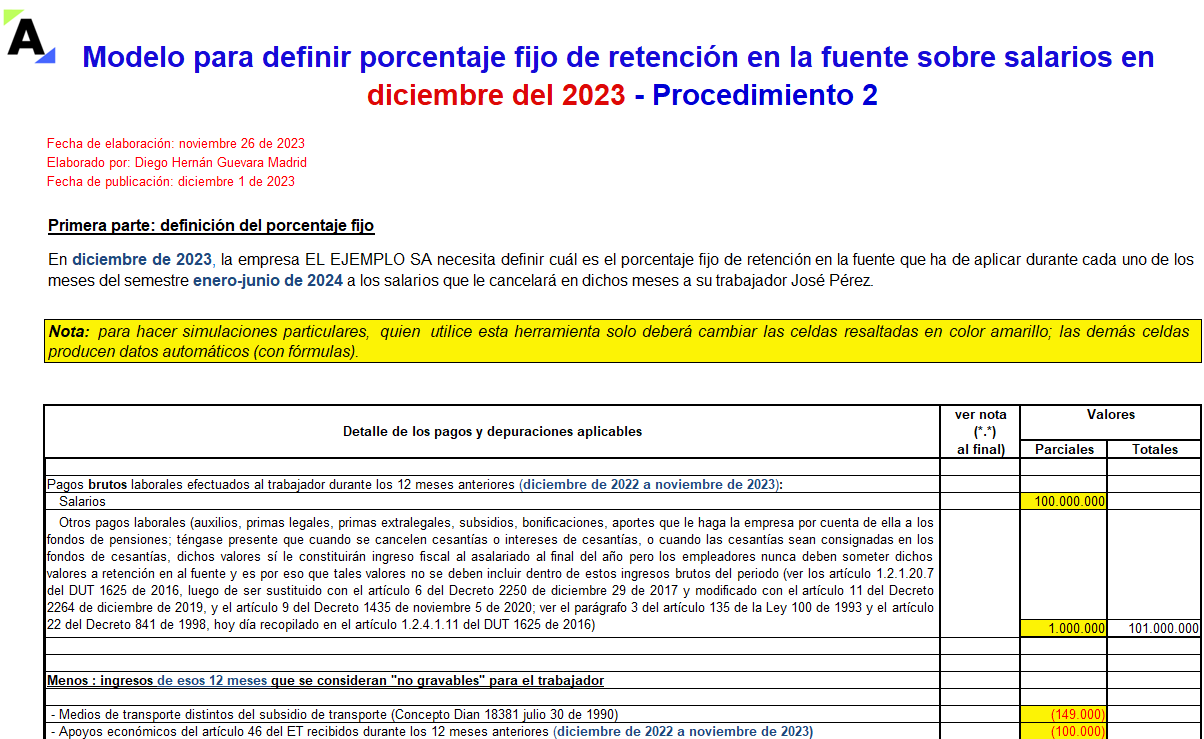

En las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

Desde el punto de vista tributario, los saldos pendientes de pago por declaraciones de retención en la fuente inferiores a 10 UVT tendrían hasta un año de plazo para ser cancelados.

Este tratamiento difiere con lo establecido en el artículo 402 del Código Penal.

Más detalles aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”