¿Qué son los estados financieros?: todo para el cierre contable 2023

Los estados financieros en el proceso de cierre contable 2023 son importantes en el marco de la reactivación económica, en el que la información contable permite visibilizar el escenario actual de las organizaciones.

Encuentra aquí los aspectos más importantes para elaborarlos de manera adecuada y ágil.

En este especial te vamos a hablar de:

En los primeros meses del año todas las empresas colombianas empezarán a trabajar en el cierre contable del año 2023; este proceso implica la preparación y presentación de los estados financieros con corte anual y para ello debe tenerse en cuenta el marco normativo contable aplicable.

En Colombia los estados financieros deben prepararse según los Estándares Internacionales de información financiera que representan el marco contable, el cual permite la comparabilidad en la elaboración y presentación de los estados financieros.

Te presentamos todo lo que necesitas saber para elaborar los estados financieros cumpliendo con los Estándares Internacionales, así como su presentación y certificación.

¿Qué son los estados financieros?

Los estados financieros son documentos estructurados cuyo objetivo es mostrar la información sobre la situación financiera y el resultado de una persona o empresa. Estos documentos son elaborados por un período determinado, de tal manera que sean útiles para tomar decisiones.

Los estados financieros de una entidad pueden clasificarse en individuales, separados o consolidados.

En el siguiente cuadro se explica cuáles entidades están obligadas a elaborarlos.

Tipo de estado financiero

Obligados a elaborarlos

Estados financieros individuales

Estos informes son realizados por las entidades que no tienen control sobre ninguna otra, o entidades que, si bien hacen parte de un grupo económico, presentan sus propios estados financieros individuales.

Estados financieros separados

Los estados financieros separados son los informes de una entidad matriz, en la cual las inversiones en asociadas, controladas y negocios conjuntos se tratan como simples instrumentos financieros o se miden utilizando el método de participación patrimonial.

Estados financieros consolidados

Los estados financieros consolidados presentan la información financiera de una casa matriz y de todas las entidades incluidas en su perímetro de control (subsidiarias), como si se tratara de una sola entidad.

Para establecer la obligación de consolidar estados financieros es importante analizar la NIIF 10 y la sección 6 del Estándar para Pymes. Estas normas indican que cuando una entidad tenga el control sobre otra debe elaborar estados financieros consolidados.

Nota: los estados financieros deben expresar claramente si son individuales, separados o consolidados. Si la entidad no menciona el tipo de informe que está presentando, la práctica es aceptar que se trata de estados financieros individuales.

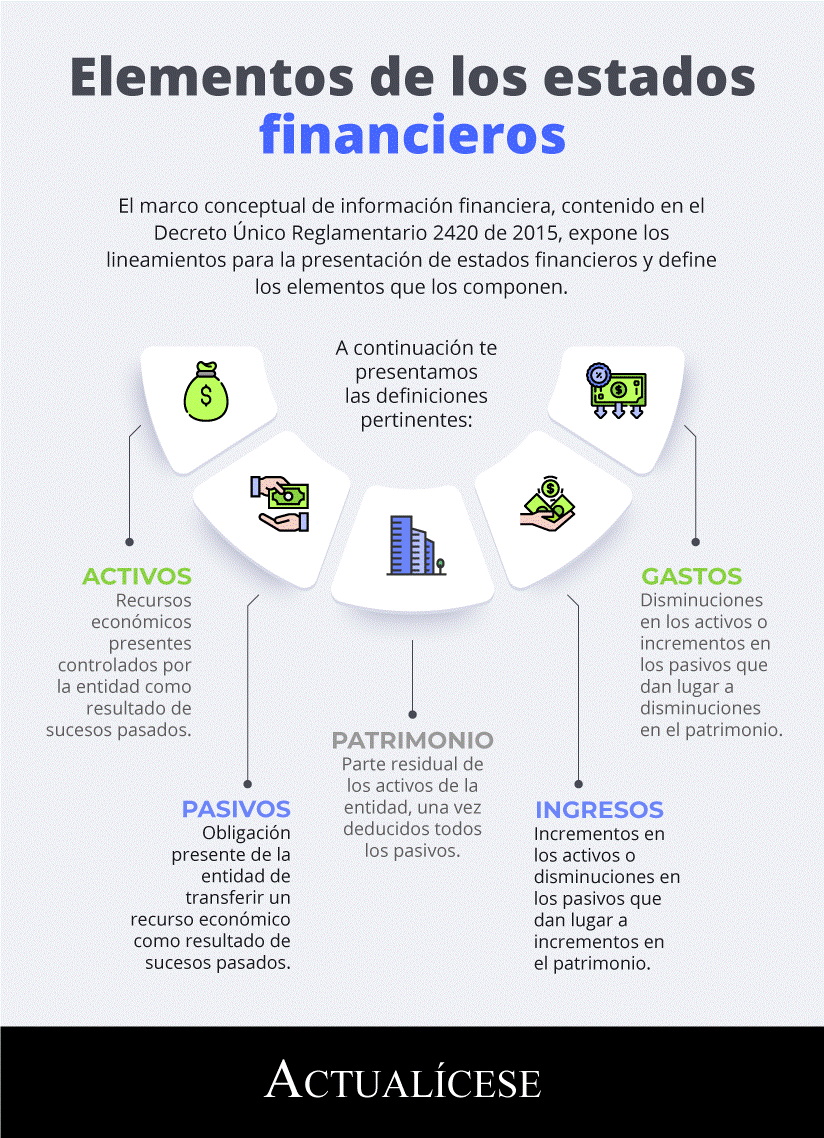

¿Cuáles son los elementos de los estados financieros?

Los elementos de los estados financieros son los activos, pasivos y patrimonio, los cuales componen el balance general o estado de situación financiera, y los ingresos, costos y gastos que componen el estado de resultados, así:

Activos = pasivo + patrimonio

Utilidad o pérdida = ingresos – costos y gastos

El marco conceptual de información financiera contenido en el DUR 2420 de 2015 define estos elementos que componen los estados financieros, así:

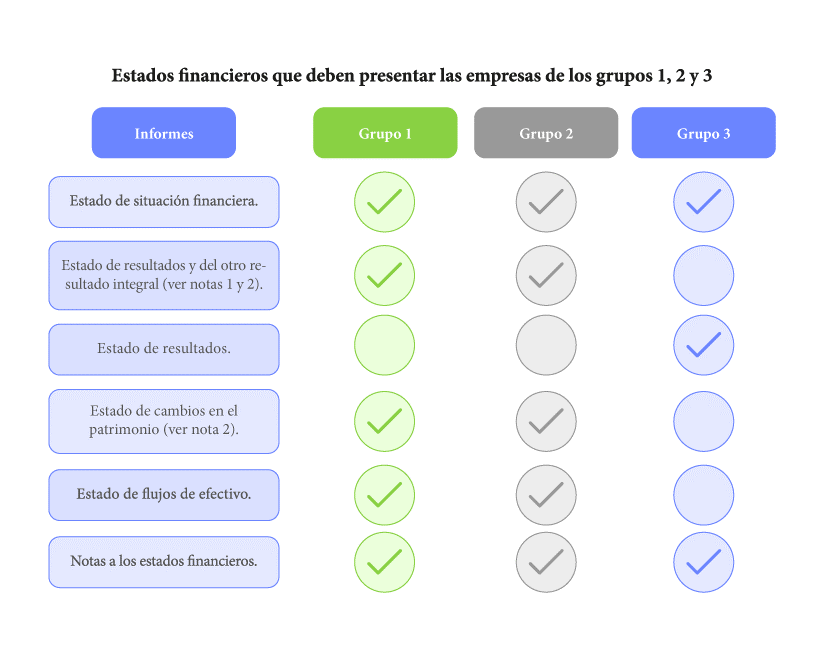

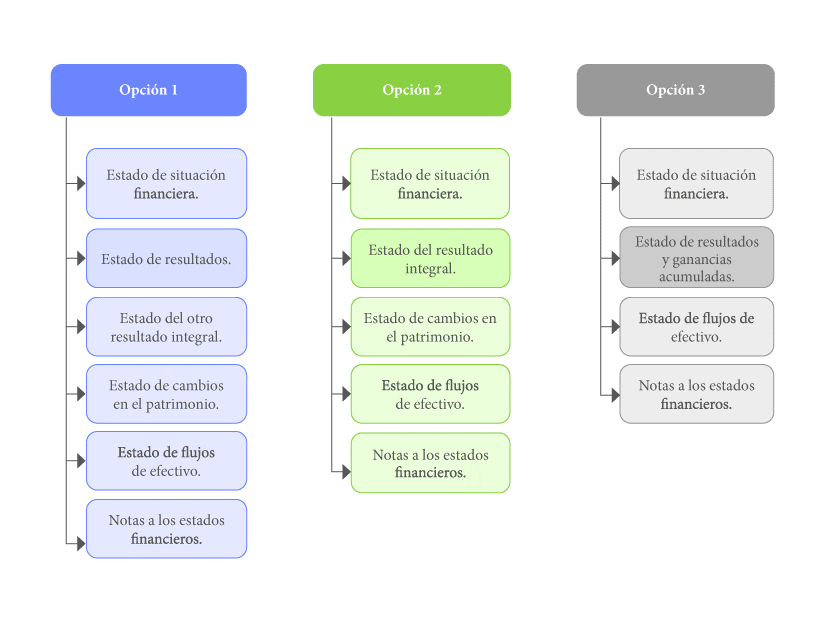

¿Cuáles son los 5 estados financieros de una empresa?

El juego completo de estados financieros que deben presentar las entidades al final de cada ejercicio depende de su grupo de aplicación definido en los Estándares Internacionales, tal como se puede apreciar a continuación:

En el caso particular de las pymes, existen tres posibles combinaciones de informes a presentar como estados financieros del período. Veamos:

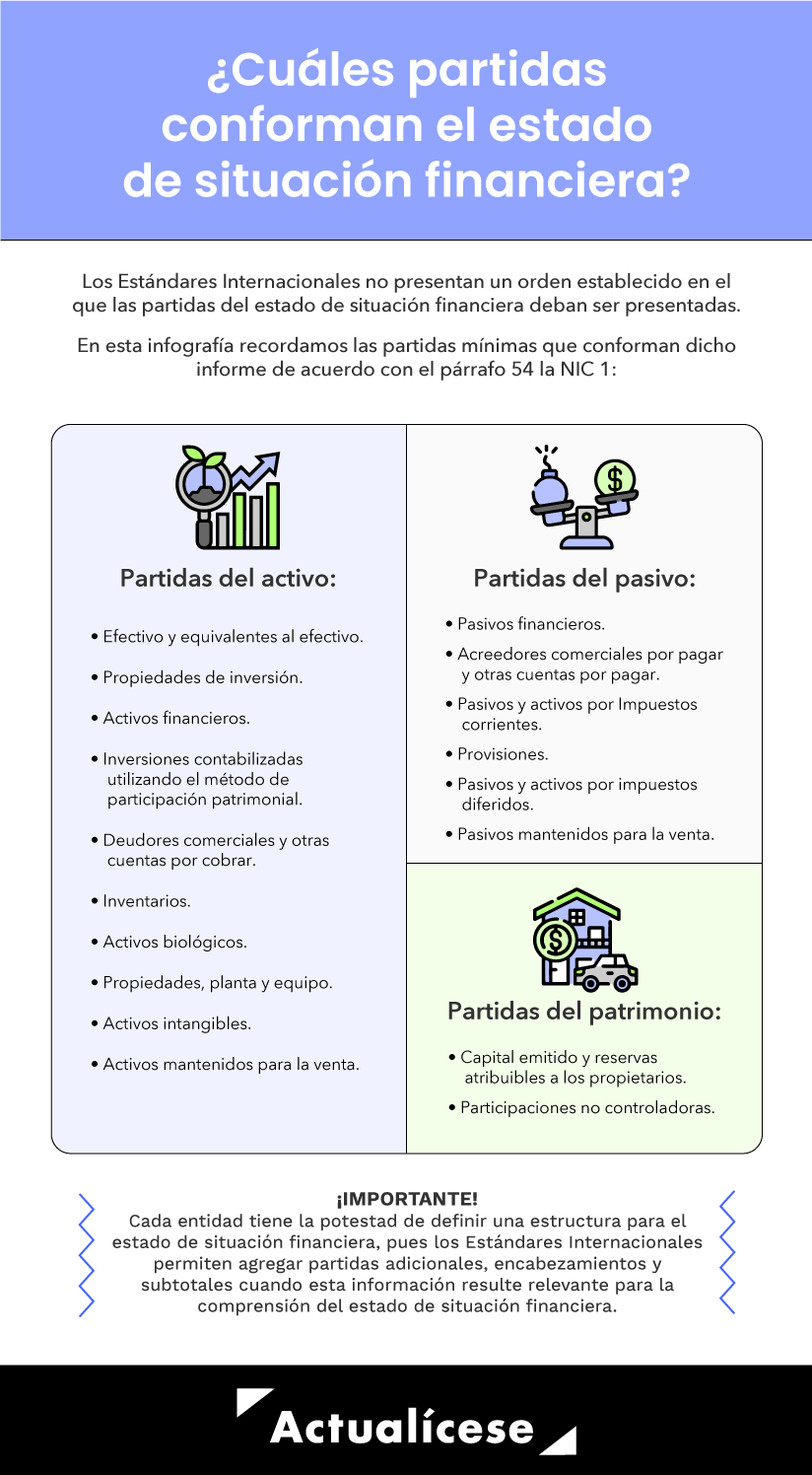

Estado de situación financiera

El estado de situación financiera, también llamado balance general, es el punto de partida para realizar un análisis de la estructura financiera de una entidad. Este presenta las partidas del activo, pasivo y patrimonio:

La sección 4 del Estándar para Pymes brinda dos opciones para la presentación del estado de situación financiera: la primera, clasificar las partidas entre corrientes y no corrientes; la segunda, ordenarlas de acuerdo con su grado de liquidez.

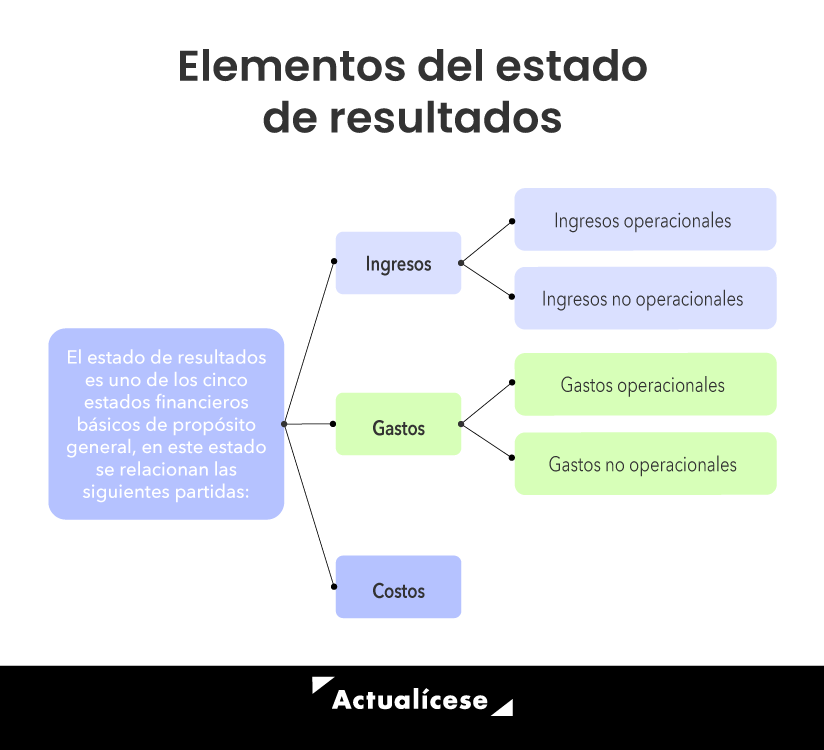

Estado del resultado y estado de resultado integral

En el estado de resultados se relacionan los ingresos que obtuvo y los costos y gastos en los que incurrió un ente económico durante un período determinado, con la finalidad de calcular el resultado financiero de este último (período).

Al respecto, cabe señalar que el resultado obtenido permite concluir si la empresa tuvo utilidades o pérdidas.

Desde Actualícese hemos preparado una excelente herramienta para la preparación de este informe. ¡Descárgala!

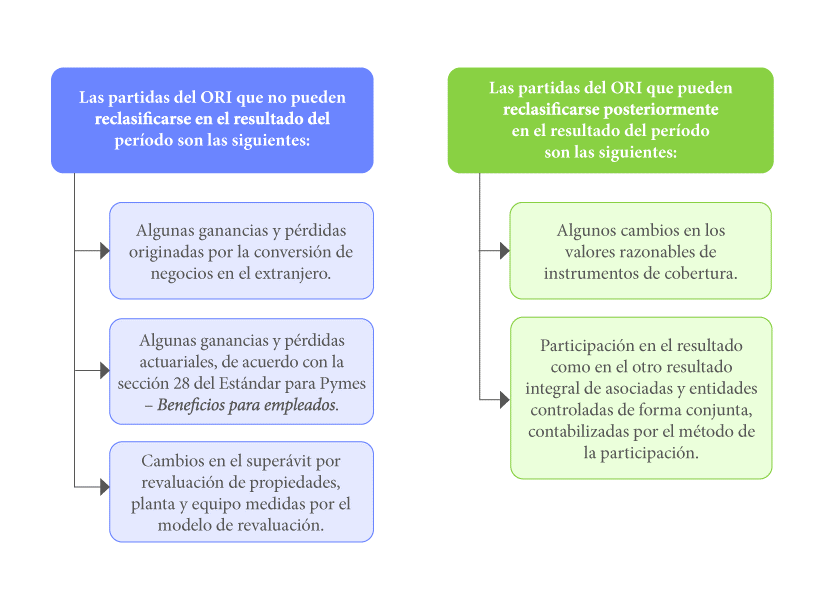

Por otro lado, el estado de resultado integral es un informe que contiene el resultado del período y otras partidas que permiten evaluar de una forma global la operación de la entidad.

Los párrafos 5.4 (b) y 14.8 del Estándar para Pymes contienen las partidas que deben presentarse en el otro resultado integral.

Adicionalmente, el párrafo 5.5 (g) explica que estas partidas deben dividirse entre aquellas que no se reclasifican posteriormente en el resultado del período y las que sí pueden reclasificarse cuando se cumplan condiciones específicas, como se presenta a continuación:

A continuación, podrás escuchar de primera mano las palabras del experto en Estándares Internacionales Juan David Maya, quien explica en el siguiente video las diferencias entre el estado de resultados y el estado de resultado integral:

Estado de flujos de efectivo

El propósito del estado de flujos de efectivo es mostrar los cambios sobre el efectivo generado y utilizado en las actividades de operación, financiación e inversión de la entidad.

El estado financiero estado de flujos de efectivo es útil porque suministra información no solo en aras de evaluar la capacidad que tiene la entidad para generar efectivo o equivalente al efectivo, sino también para conocer el uso que hace de esos recursos.

En el siguiente video, el Dr. Juan Fernando Mejía explica detalladamente los métodos para elaborar el estado de flujos de efectivo:

El estado de flujo de efectivo elaborado por el método directo presenta por separado las principales categorías de cobro y pagos. Para realizarlo fácilmente te invitamos a descargar el siguiente liquidador:

Por su parte, el método indirecto inicia presentando la ganancia o pérdida en términos netos, que luego son corregidos por el efecto de transacciones no monetarias. Descarga este archivo de Excel donde podrás liquidar el flujo de efectivo por el método indirecto:

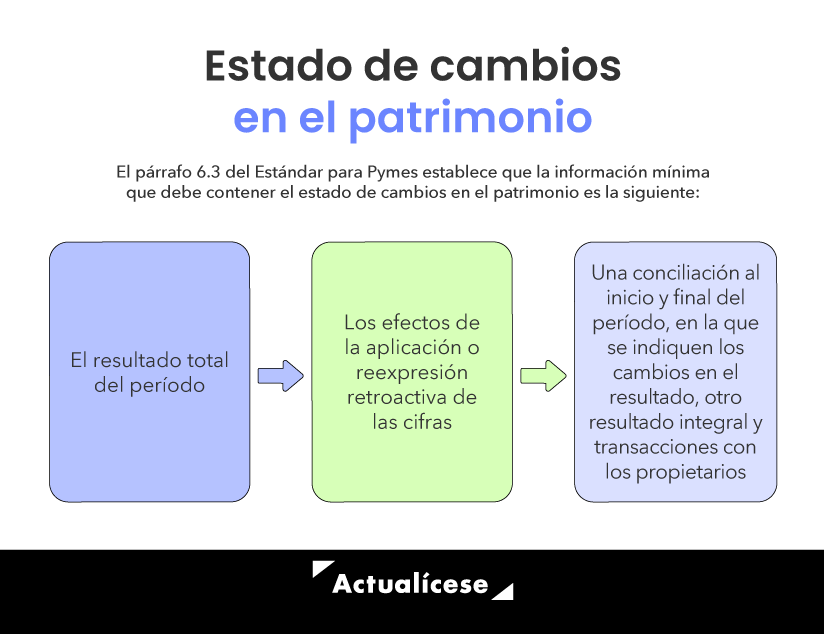

El estado de cambios en el patrimonio tiene como propósito informar a los usuarios de la información financiera sobre las variaciones presentadas en la cuenta de patrimonio.

En el siguiente video te contamos qué aspectos contables deben ser contemplados a la hora de presentar el estado de cambios en el patrimonio:

Sobre este estado, el párrafo 6.3 del Estándar para Pymes establece que la información mínima que debe contener es la siguiente:

A continuación, podrás escuchar de primera mano cuáles son los pasos para elaborar el estado de cambios en el patrimonio:

Notas a los estados financieros

Las notas a los estados financieros reflejan la información requerida por las Normas Internacionales, ayudando así a entender las cifras reportadas en los estados financieros.

Dichas notas a los estados financieros se anexan y hacen parte de los estados financieros. A su vez, deben permitir que el usuario comprenda las políticas contables utilizadas para la elaboración de los estados financieros que los afectan de manera significativa.

Desde Actualícese hemos preparado un modelo de notas a los estados financieros que te presentamos en Excel, donde exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos 2022 y 2023 de una pyme. ¡Descárgala!

En el siguiente video, nuestro conferencista, Juan Fernando Mejía, nos explica en qué consisten las notas a los estados financieros y cuáles son las reglas de preparación.

¿Cómo se elaboran las notas a los estados financieros?

Como mencionamos líneas atrás, las notas a los estados financieros permiten que un usuario entienda las políticas contables utilizadas para la elaboración de los estados financieros y las evaluaciones emitidas por la gerencia que pueden afectar los informes.

El párrafo 4 de la sección 8 del Estándar Internacional para Pymes establece que las notas deben incluir:

Una declaración en la que se exponga que los estados financieros han sido elaborados cumpliendo con el Estándar para Pymes.

Un resumen de las políticas contables significativas aplicadas.

Información de apoyo para las partidas presentadas en los estados financieros, en el mismo orden en que se presente cada estado y partida.

Cualquier otra información por revelar.

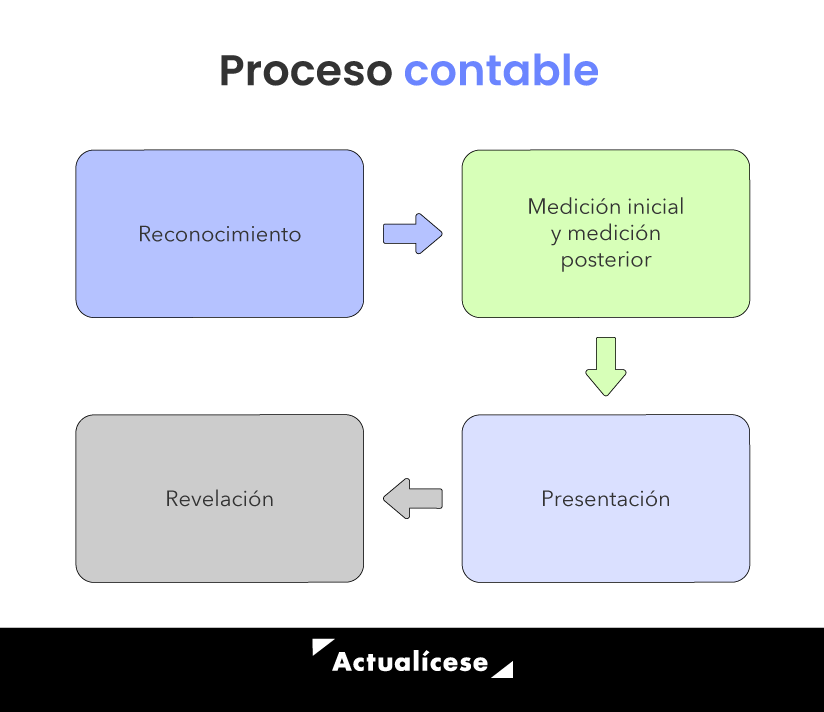

¿Cómo se elaboran los estados financieros?

Los estados financieros son el producto de un proceso contable que consiste en los siguientes pasos:

Reconocimiento: identifica si el hecho económico corresponde a un movimiento de activo, pasivo, ingreso o gasto.

Medición (inicial y posterior): se determina el valor por el cual será reconocido el hecho económico en el momento en que se incorpora a la contabilidad (inicial) o cuando se va a presentar la información (posterior).

Presentación: los estados financieros se ponen en conocimiento de todos los terceros interesados en la información contable.

Revelación: consiste en informar el origen de todos los hechos económicos.

Entre los datos a revelar también se incluye información que, aunque no haya sido incorporada en los estados financieros, sea considerada de suma importancia en la toma de decisiones.

Los estados financieros son el resultado del anterior proceso, y para emitirlos deben pasar por un adecuado cierre contable.

¿Qué es un cierre contable?

El cierre contable es una actividad anual que consiste en determinar el resultado (utilidad o pérdida) de una compañía en un período específico, para lo cual se revisan todos los ingresos, costos y gastos de la compañía, con el objetivo de verificar su correcta contabilización.

La utilidad o pérdida se determinan al restar los costos y gastos de los ingresos obtenidos dentro del mismo período.

Es importante revisar las cuentas de los activos y pasivos, pues, en caso de una corrección o nuevas contabilizaciones, se puede generar un gasto o un ingreso que afecta el resultado.

En el siguiente video te explicamos en qué consiste el proceso del cierre contable:

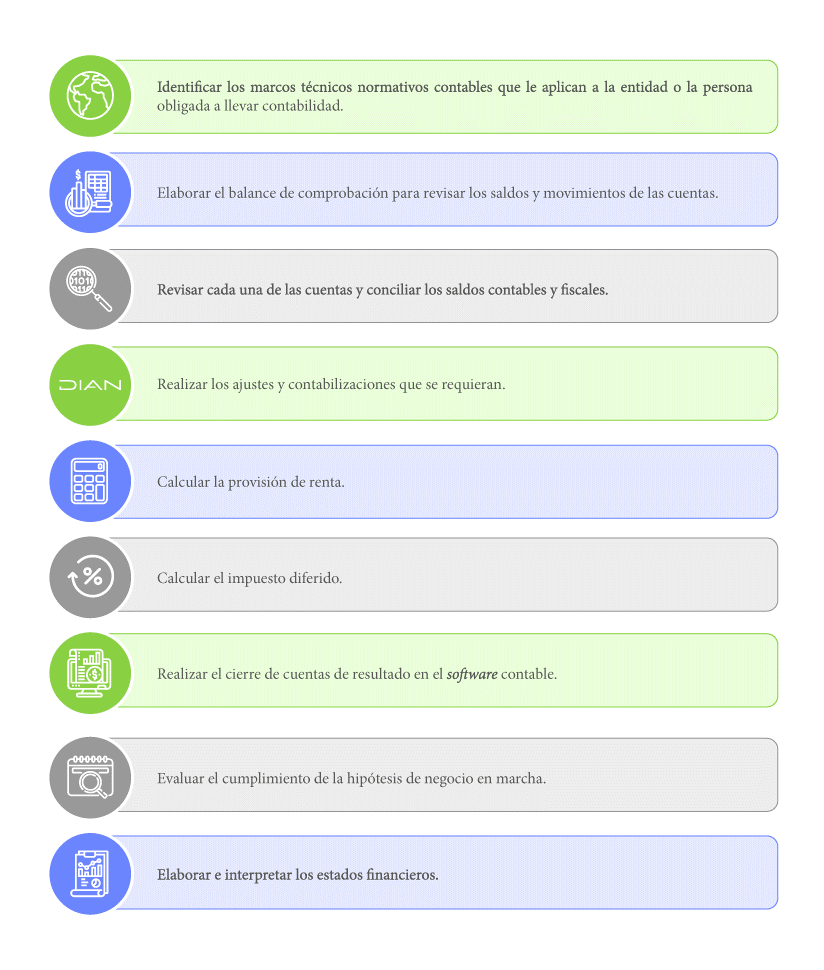

¿Qué procedimientos se deben realizar para el cierre?

Son múltiples los procedimientos que se deben efectuar en el proceso de cierre contable; citamos algunos a continuación:

Cancelar las cuentas de ingresos, costos y gastos contra el patrimonio, para determinar el resultado del ejercicio.

Efectuar el inventario, la conciliación bancaria, el cálculo de las depreciaciones y pérdidas asociadas a los activos y, en general, todas las actividades tendientes a la revisión de cada una de las partidas de los estados financieros.

En el siguiente video, el Dr. Juan Fernando Mejía explica cuál es el paso a paso que debe realizar una empresa para elaborar el cierre contable y fiscal y cuándo debe llevarse a cabo este proceso:

Al elaborar el cierre contable es preciso hacer múltiples conciliaciones, pues puede haber diferencias, por ejemplo, entre nuestros registros contables y los registros en bancos, o entre las bases contables y las bases fiscales o de impuestos.

Dentro de las conciliaciones surge la conciliación fiscal, reporte obligatorio para las personas que deben llevar contabilidad.

Teniendo en cuenta los procedimientos que deben realizarse durante el cierre, debe resaltarse que el proceso de cierre contable debe realizarse una vez finalizado el ejercicio. Sin embargo, es necesario que se prepare con antelación.

Por lo anterior, no es conveniente iniciar las revisiones de las cuentas y demás procedimientos cuando ya hayan pasado uno, dos o tres meses después del cierre del ejercicio, puesto que de esa forma no se estaría cumpliendo el principio de oportunidad.

Es importante tener presente que el principio de oportunidad señala que los preparadores de información financiera deben entregar a tiempo los estados financieros, de manera que estos tengan la capacidad de influir en las decisiones de los usuarios interesados.

Teniendo lo anterior en mente, es sencillo darse cuenta de que cuanto más se tarde en preparar la información, menor será su utilidad.

Ten en cuenta que…

Los estados financieros son el resultado de todo un proceso contable, por lo cual es necesario que la entidad verifique que se hayan observado los criterios de reconocimiento y medición adecuados en la elaboración de su información financiera. Este proceso cobra especial relevancia porque, en caso de una corrección o nuevas contabilizaciones, se puede generar un gasto o un ingreso que afecta el resultado.

Recomendaciones para un cierre contable exitoso

Teniendo en cuenta que el propósito del cierre contable es reflejar con el mayor grado de precisión la situación real de la entidad a través de la emisión de los estados financieros, los pasos que se recomienda seguir para ejecutar un proceso exitoso son los siguientes:

Hipótesis del negocio en marcha

Los requerimientos de los marcos técnico-normativos de los grupos 1, 2 y 3 de convergencia están elaborados para empresas que cumplan con la hipótesis de negocio en marcha, esto es, para las entidades que tiene la capacidad de continuar operando, por lo menos, durante un período adicional después de la fecha sobre la que informan.

Lo anterior significa que, si se elaboran los estados financieros de una entidad que no cumple con la hipótesis de negocio en marcha, siguiendo los requerimientos de dichos marcos normativos, estos contendrían un error y podrían ser impugnados por los socios.

Para elaborar los estados financieros de entidades que no cumplan con dicha hipótesis se debe aplicar un marco distinto, contenido en el anexo 5 del DUR 2420 de 2015, que exige, entre otros requisitos, que los activos y pasivos se midan al valor neto de liquidación.

Te contamos más sobre la evaluación de la hipótesis de negocio en marcha y sus incidencias en el cierre contable en el siguiente video:

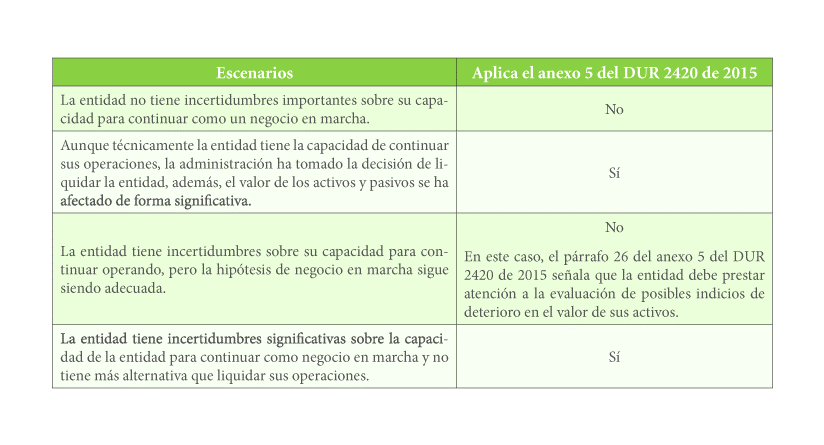

Además, en la siguiente tabla se señalan, de conformidad con el párrafo 15 del anexo 5 del DUR 2420 de 2015, los escenarios en los cuales puede encontrarse una entidad después de realizar la evaluación de la hipótesis de negocio en marcha; también se explica en cuáles, por ende, debe aplicarse el anexo 5 del Decreto 2420 de 2015.

Además, a través del Concepto 1170 de febrero 11 de 2021, emitido por el CTCP, se detallan algunos de los aspectos que pueden dar indicios de que una entidad está incumpliendo la hipótesis de negocio en marcha, así:

Tipo de indicio

Fuente de la incertidumbre

Financieros

Posición patrimonial neta negativa o capital circulante negativo.

Préstamos a plazo fijo próximos a su vencimiento sin perspectivas realistas de reembolso o renovación; o dependencia excesiva de préstamos a corto plazo para financiar activos a largo plazo.

Indicios de retirada de apoyo financiero por los acreedores.

Flujos de efectivo de operación negativos en estados financieros históricos o prospectivos.

Pérdidas operacionales sustanciales o deterioro significativo del valor de los activos utilizados para generar flujos de efectivo.

Atrasos en los pagos de dividendos o suspensión de estos.

Incapacidad de pagar al vencimiento a los acreedores.

Cambio en la forma de pago de las transacciones con proveedores, pasando del pago a crédito al pago de contado.

Incapacidad de obtener financiación para el desarrollo imprescindible de nuevos productos u otras inversiones esenciales.

Operativos

Intención de la administración de liquidar la entidad o de cesar sus actividades.

Salida de miembros clave de la dirección, sin sustitución.

Pérdida de un mercado importante, de uno o varios clientes clave, de una franquicia, de una licencia o de uno o varios proveedores principales.

Dificultades laborales.

Escasez de suministros importantes.

Aparición de un competidor de gran éxito.

Otros

Incumplimiento de requerimientos de capital o de otros requerimientos legales, como los de solvencia o liquidez, en el caso de entidades financieras.

Procedimientos legales o administrativos pendientes contra la entidad que, de prosperar, podrían dar lugar a reclamaciones improbables de satisfacer por parte de la entidad.

Cambios en las disposiciones legales o reglamentarias o en políticas públicas que previsiblemente afectarían negativamente a la entidad.

Catástrofes sin asegurar o aseguradas insuficientemente cuando se producen.

Las anteriores situaciones no representan en sí mismas un incumplimiento de la hipótesis de negocio en marcha, pues se deben evaluar en conjunto con los planes diseñados por la gerencia para contrarrestar los efectos negativos, por ejemplo, de la pandemia, tales como la solicitud de créditos bancarios o la creación de nuevas líneas de negocio.

Nota: no es responsabilidad del revisor fiscal ni del auditor realizar las evaluaciones para determinar si una entidad cumple la hipótesis de negocio en marcha, pues tal evaluación es deber de la administración.

La función del revisor fiscal es obtener evidencia de auditoría suficiente y apropiada sobre la idoneidad del uso por parte de la administración de la base contable de la empresa en funcionamiento en la preparación de los estados financieros y concluir si existe una incertidumbre material sobre la capacidad de la entidad para continuar como empresa en marcha (NIA 570 y punto 2.2 de la Orientación Técnica 18 emitida por el CTCP).

Es importante saber si una entidad que no cumple con la hipótesis de negocio en marcha debe presentar de forma obligatoria u opcional los informes que se mencionan en la siguiente tabla:

Informe

Propósito

Obligatorio

Opcional

Estado de los activos netos de liquidación

En el que presente sus activos y pasivos midiéndolos por el valor neto de liquidación.

X

Estado de cambios en los activos netos de liquidación

En el que informe sobre cualquier cambio ocurrido en los activos y pasivos durante el período.

X

Estado de operaciones de la liquidación

En el que resuma los ingresos y gastos obtenidos en el período, al igual que los cambios en el valor neto de liquidación de los activos y pasivos de la entidad.

X Si la entidad opta por no presentar este informe, deberá detallar en el estado de cambios en los activos netos de liquidación los ingresos y gastos del período, así como los cambios en el valor de los activos y pasivos.

Estado de flujos de efectivo en liquidación

En el que se muestren las entradas y salidas de efectivo del período.

X

Si la entidad opta por no presentar este estado financiero, debe incluir en las notas a los estados financieros un detalle de los movimientos de efectivo del período.

Notas a los estados financieros

En las notas a los estados financieros la entidad debe desagregar la información de cada partida de los estados financieros.

X

Nota: el artículo 4 de la Ley 2069 de diciembre de 2020 derogó la causal de disolución por pérdidas y señaló que no cumplir con la hipótesis de negocio en marcha constituye una causal de disolución.

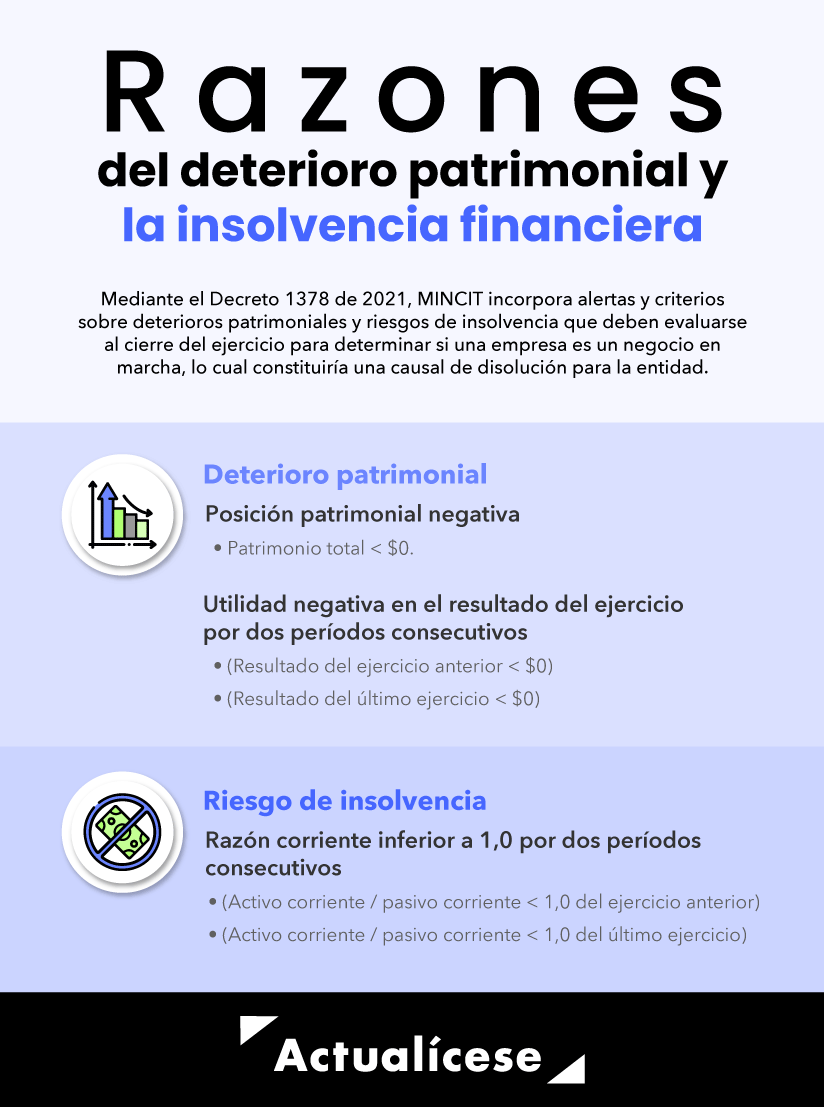

Indicadores de deterioro patrimonial y riesgo de insolvencia

Una de las razones por las que las empresas estarían obligadas a disolverse –suspender el desarrollo de su actividad social y entrar al proceso de liquidación– es no cumplir con la hipótesis de negocio en marcha(artículo 4 de la Ley 2069 de 2020).

Por lo anterior, según el modelo de negocio y el sector en que opera una sociedad, debe establecerse la existencia de deterioros patrimoniales y riesgos de insolvencia. Para este fin, los administradores deberán observar los indicadores al cierre del ejercicio del Decreto 1378 de 2021:

El Dr. Juan Fernando Mejía explica en detalle qué debe tener en cuenta una entidad inmersa en causal de disolución por el no cumplimiento de la hipótesis de negocio en marcha. Observemos:

Como se mencionó anteriormente, si una entidad no cumple con la hipótesis de negocio en marcha, se enfrenta a una causal de disolución y deberá revisar las condiciones sobre deterioro patrimonial y riesgo de insolvencia establecidas en el Decreto 1378 de 2021. En el siguiente editorial, conoce las Condiciones para una evaluación positiva de la hipótesis de negocio en marcha.

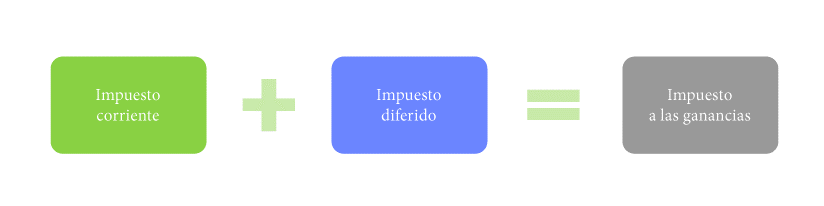

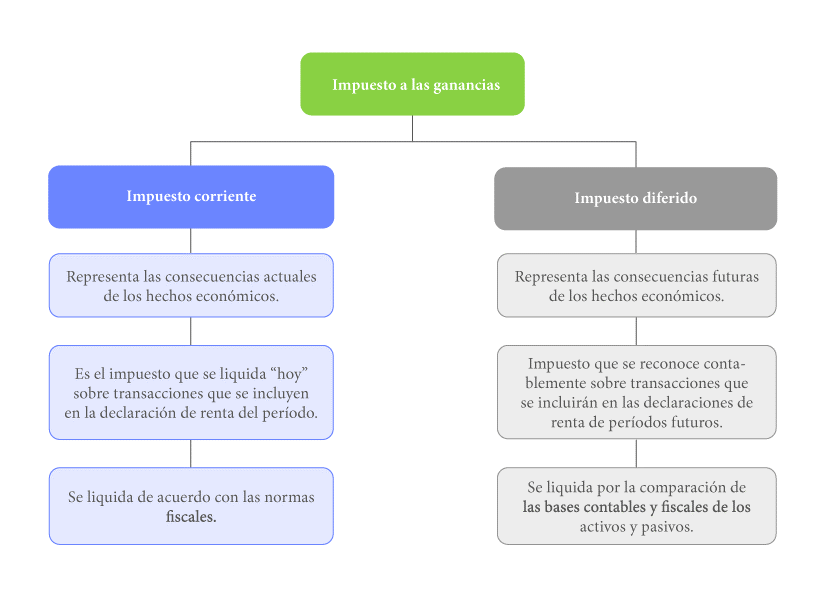

¿Qué es el impuesto a las ganancias?

El párrafo 29.2 del Estándar para Pymes requiere, de forma expresa, que las entidades reconozcan en sus estados financieros las consecuencias actuales y futuras de las transacciones efectuadas en el período.

Dicho requerimiento da lugar a que surjan dos categorías del impuesto a las ganancias, a saber: el impuesto corriente y el diferido.

¿Qué es el impuesto corriente?

El impuesto corriente es aquel que se liquida y se paga sobre las transacciones que se incluyen en los estados financieros del período o sobre transacciones de períodos anteriores, realizadas durante el ejercicio, de conformidad con las normas tributarias.

¿Qué es el impuesto diferido?

El impuesto diferido es un impuesto a cargo o a favor de la entidad, atribuible a la utilidad del período, el cual se origina en las diferencias entre la información contable y fiscal. Una vez establecidos estos valores se calcula la diferencia, y al aplicar la tarifa correspondiente se da lugar al impuesto diferido.

En el siguiente gráfico se pueden observar las diferencias entre el impuesto corriente y el diferido:

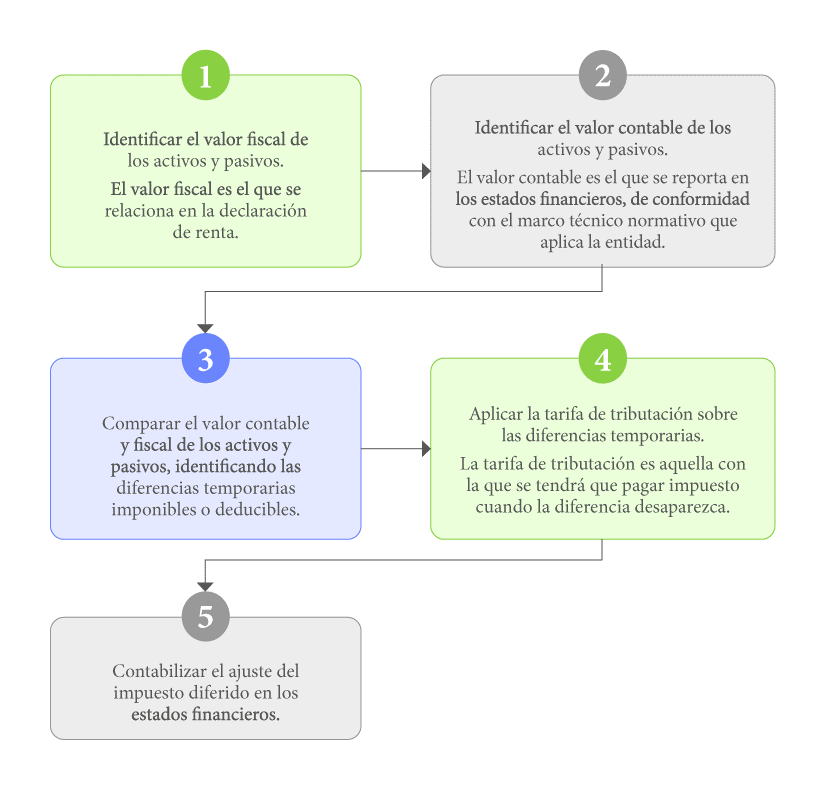

¿Cómo está compuesto el impuesto diferido?

El impuesto diferido se calcula mediante la comparación de las bases contables y fiscales de los activos y pasivos.

De dicha comparación pueden surgir tres tipos de diferencias, a saber:

Diferencias temporarias

Tienden a revertirse en el tiempo hasta que desaparecen.

Se obtienen del análisis de las partidas del estado de situación financiera y las declaraciones de renta de cada período.

Representan la acumulación, en el valor en libros de los activos y pasivos, de las diferencias temporales presentadas en el período actual y en períodos anteriores.

Generan impuesto diferido.

Diferencias temporales

Se revierten en el futuro.

Se obtienen del análisis de las partidas del estado de resultados y las declaraciones de renta de cada período.

Se acumulan período a período y se pueden evidenciar como diferencias temporarias en el estado de situación financiera.

Generan impuesto diferido, pero solo se tienen en cuenta cuando se presentan acumuladas en el estado de situación financiera.

Diferencias permanentes

Son aquellas diferencias entre el valor contable y el fiscal de los activos que no se revierten en el futuro.

Se presentan por el reconocimiento de gastos que no son ni serán deducibles, o ingresos que no son ni serán gravados.

No generan impuesto diferido.

Con la aplicación de los Estándares Internacionales, cuando se realiza el cálculo del impuesto diferido se está haciendo alusión a las diferencias temporarias que se pueden percibir en el estado de situación financiera; esto no quiere decir que las diferencias temporales hayan desaparecido.

En el siguiente video, el Dr. Juan Fernando Mejía explica detalles sobre las diferencias temporales y temporarias, y la evaluación y reconocimiento del impuesto diferido.

¿Cuáles son los pasos para calcular el impuesto diferido?

Ahora bien, para calcular el impuesto diferido se deben seguir los pasos que se enuncian a continuación:

Periodicidad del cálculo del impuesto diferido

El impuesto diferido debe calcularse en la fecha de cierre de los estados financieros de fin de ejercicio.

En Colombia existen requerimientos propios de las normas tributarias y comerciales, los cuales precisan que las entidades realicen un corte al 31 de diciembre de cada año y emitan un juego completo de estados financieros (ver el artículo 34 de la Ley 222 de 1995). Por tanto, a esta fecha de cierre debe cumplirse el requerimiento de efectuar la determinación y reconocimiento del impuesto diferido.

Las entidades que por disposición de sus estatutos hayan establecido realizar cierres adicionales (por ejemplo, al 30 de junio de cada año) también deberán calcular y reconocer el impuesto diferido a esa fecha.

Como se observa, el cálculo del impuesto diferido requiere hacer ajustes al final del período, también contabilizar un ingreso o gasto por las diferencias temporarias, entre otros ajustes. Este tema lo amplía el Dr. Juan Fernando Mejía en el siguiente video:

En los siguientes enlaces compartimos 12 casos prácticos en Excel que podrás descargar para estudiar más detalladamente el tema de impuesto diferido para el cierre contable:

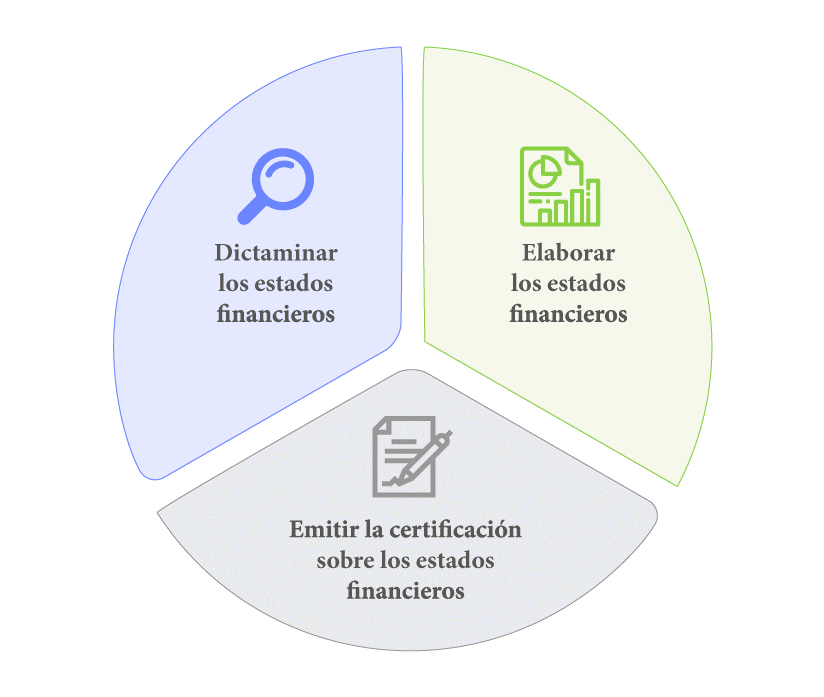

Responsabilidad del contador público frente al cierre contable y los estados financieros

En el cierre contable el contador tiene tres responsabilidades fundamentales:

Veamos a mayor detalle estas responsabilidades:

1. Elaborar los estados financieros

La administración es la responsable de que la entidad lleve la contabilidad y prepare los estados financieros de fin de ejercicio, entendiéndose con ello que el contador también hace parte de la administración.

El contador público, debido a su experticia y conocimiento, es el encargado directo de elaborar los estados financieros para que la administración los someta a la aprobación de la asamblea o junta de socios. Para elaborar los estados financieros, el contador debe observar los requerimientos del marco de contabilidad que aplique la entidad, según su grupo de convergencia.

2. Certificar los estados financieros

La obligación de certificar los estados financieros está contenida en el artículo 37 de la Ley 222 de 1995, en el cual se explica en qué consiste la certificación de estados financieros.

¿Quiénes deben certificar los estados financieros?

El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparado los estados financieros.

¿En qué consiste la certificación de estados financieros?

Mediante la certificación, el representante legal y el contador público declaran que:

Han verificado las afirmaciones contenidas en los informes.

Las afirmaciones de los estados financieros se han tomado fielmente de los libros.

En el siguiente video, el Dr. Juan Fernando Mejía analiza a la luz de la normatividad vigente cuáles son las obligaciones de los contadores públicos frente al cierre contable:

Para cumplir con lo anterior, los estados financieros preparados por la entidad deben incluir la firma del representante legal y del contador público, con el fin de declarar que la información refleja fidedignamente la realidad económica de la empresa, además de anexar una declaración en la que se incluyan las declaraciones exigidas por el artículo 37 de la Ley 222 de 1995.

Para dictaminar los estados financieros, el revisor fiscal o el contador público deben suscribirlos anteponiendo la expresión “ver opinión adjunta”, de acuerdo con el artículo 38 de la Ley 222 de 1995.

En esta opinión el revisor fiscal debe expresar su concepto sobre la razonabilidad de las afirmaciones incluidas en los informes y sobre el cumplimiento legal y estatutario de la entidad.

Pero como ya lo mencionamos, el contador público no es el directo responsable de la información financiera; por ello, en el siguiente video, el Dr. Juan Fernando Mejía responde a la pregunta: ¿qué papel juegan el gerente y el contador de una empresa en los procesos de elaboración y presentación de estados financieros?

¿Qué son los Estándares Internacionales de Información Financiera?

Los estados financieros deben presentarse bajo los Estándares Internacionales de Información Financiera.

Dichos estándares son guías universales para el reconocimiento, medición, presentación y revelación de información financiera, las cuales son emitidas por el IASB (International Accounting Standards Board) o Junta de Normas Internacionales de Contabilidad.

Al respecto, cabe mencionar que el IASB emite dos clases de Normas Internacionales: el Estándar Pleno y el Estándar para Pymes.

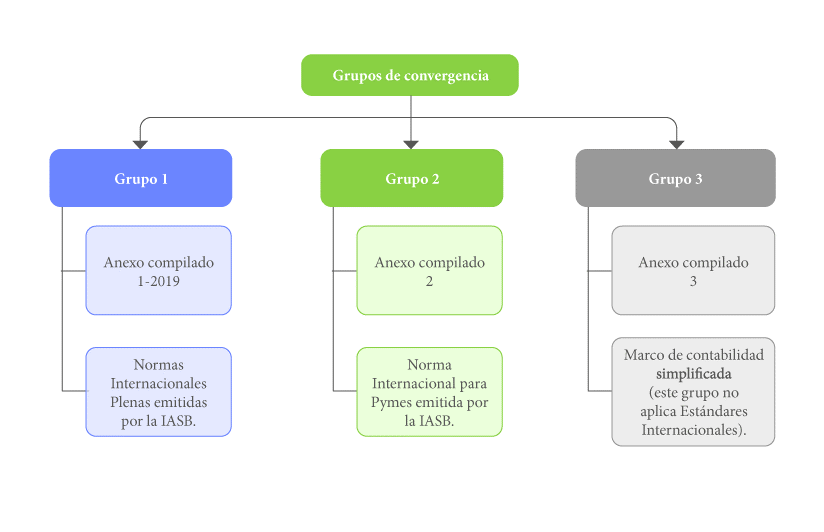

Estos estados financieros se preparan según los lineamientos establecidos en los marcos técnicos normativos vigentes en Colombia, que corresponden a los incluidos en los anexos del Decreto Único Reglamentario 2420 de 2015, el cual aplica a cada uno de los tres grupos en que fueron divididas las entidades del país (no sujetas al régimen de contabilidad pública), así:

Con el siguiente liquidador, para clasificarte en uno de los tres grupos de convergencia a Estándares Internacionales de Información Financiera podrás confirmar tal dato de forma fácil y rápida:

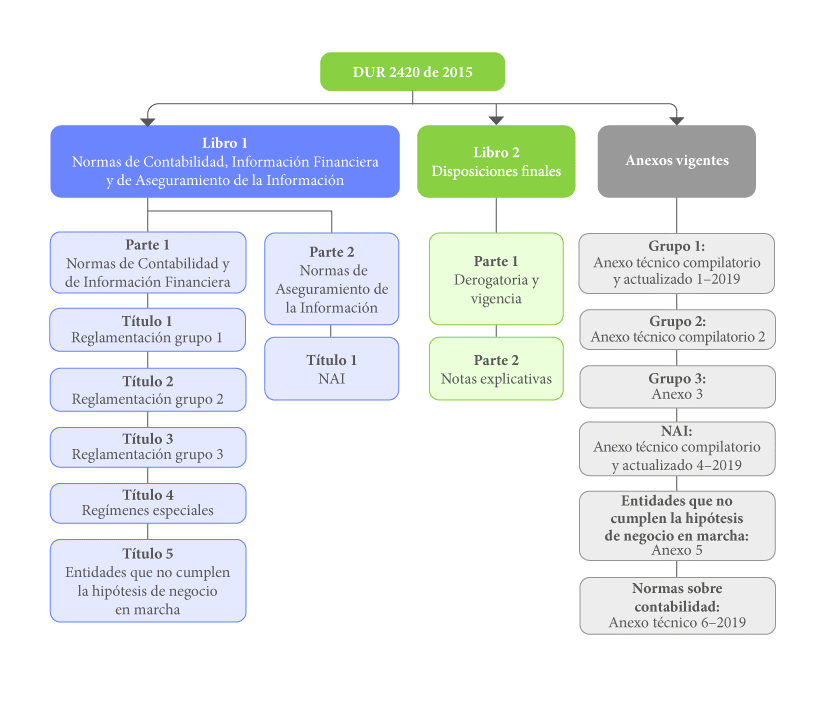

Ahora bien, el DUR 2420 de 2015 está dividido en dos libros, los cuales a su vez se subdividen en partes, títulos y capítulos. Cada capítulo se encuentra conformado por artículos. A continuación, un mapa conceptual con el cual se podrá apreciar de manera más clara la estructura de esta norma:

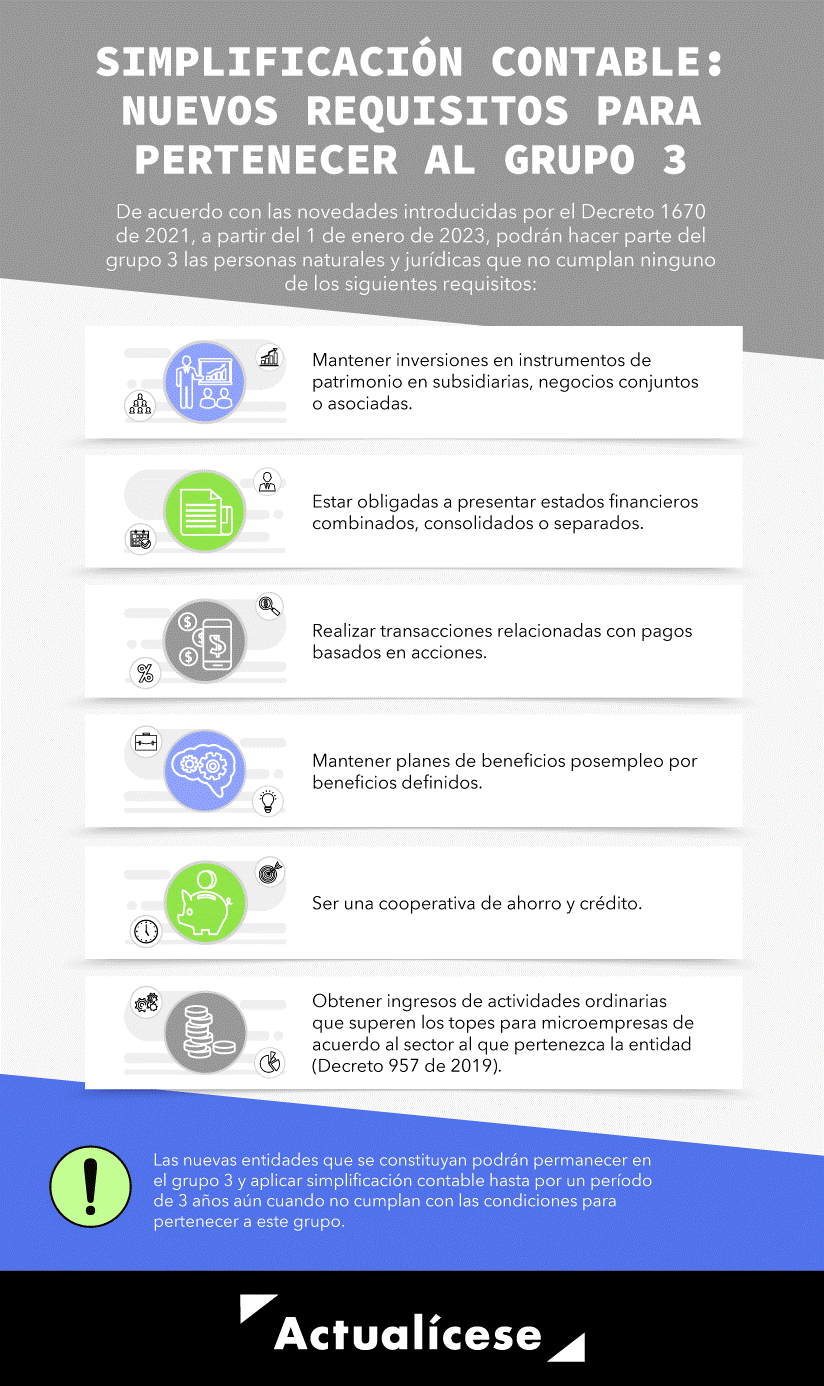

Novedades para la clasificación en el grupo 3

El grupo 3, relativo a las normas aplicables a las microempresas, comprende una construcción normativa de carácter nacional que pretende simplificar la gestión financiera de las entidades más pequeñas. Este marco fue modificado a través del Decreto 1670 de diciembre 9 de 2021 en relación con los requisitos que deben cumplir las entidades y personas naturales para pertenecer a esta categoría. Dichas novedades empezarán a aplicar a partir de enero 1 de 2023.

La siguiente imagen ilustran los nuevos requisitos que deben cumplir las personas naturales y jurídicas para pertenecer al grupo 3.

El Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, aborda este tema a continuación:

Análisis de estados financieros con indicadores

La presentación de estados financieros no solo tiene el propósito de informar a las partes interesadas sobre los resultados del ejercicio, sino que a través de su interpretación se logra la toma de decisiones estratégicas encaminadas al cumplimiento de los objetivos organizacionales. Por esta razón, se recomiendael cálculo de indicadores que soporten la interpretación de dichos resultados.

Los indicadores son herramientas que permiten analizar diferentes aspectos de la entidad, tales como su capacidad para generar liquidez, su capacidad de endeudamiento y su nivel de rentabilidad, a la vez que permiten la interpretación y lectura de los estados financieros.

Las cifras cuantitativas de los estados financieros pueden resultar aisladas si no se aterrizan a las circunstancias que llevaron a que la entidad alcanzara los resultados allí descritos. Por ende, es conveniente que quien realice el análisis de los estados financieros conozca el funcionamiento de la entidad, las principales decisiones que se han tomado y las políticas que explican por qué se obtuvieron esos resultados.

Algunos de los principales indicadores financieros para determinar la situación financiera y los resultados de una entidad son:

Indicadores de liquidez: permiten evidenciar la capacidad que tiene la entidad de cubrir su pasivo (en especial su pasivo corriente) con su activo corriente.

Indicadores de endeudamiento: analizan el endeudamiento de la entidad a través de la relación del activo, pasivo, patrimonio, la utilidad antes de impuestos e intereses, y los gastos financieros de la entidad.

Indicadores de actividad: permiten evaluar la gestión que realiza la entidad para convertir su inventario y cartera en efectivo, además de la gestión que realizan para extender el plazo de pago a sus proveedores.

Indicadores de rentabilidad: miden la capacidad que tiene la entidad de mantenerse en el tiempo; es decir, la sostenibilidad que ha de ser producto de la efectividad que se tiene al administrar los costos y gastos, y convertirlos en utilidad.

Indicadores de eficiencia: miden la capacidad que tiene la entidad para administrar los recursos; evalúan la manera como se realizaron las gestiones y el rendimiento de los recursos utilizados durante el proceso.

Con esta herramienta aprenderás a calcular los principales indicadores financieros y de detrimento patrimonial e insolvencia, el análisis vertical y horizontal de las partidas que se presentan en los informes, y diferentes indicaciones para realizar análisis y proyecciones financieros con la información de una entidad.

Tenemos muchas más herramientas y contenidos Actualícese para este cierre contable 2023. Si quieres continuar capacitándote sobre este tema, accede a nuestra mejor oferta de productos: