¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

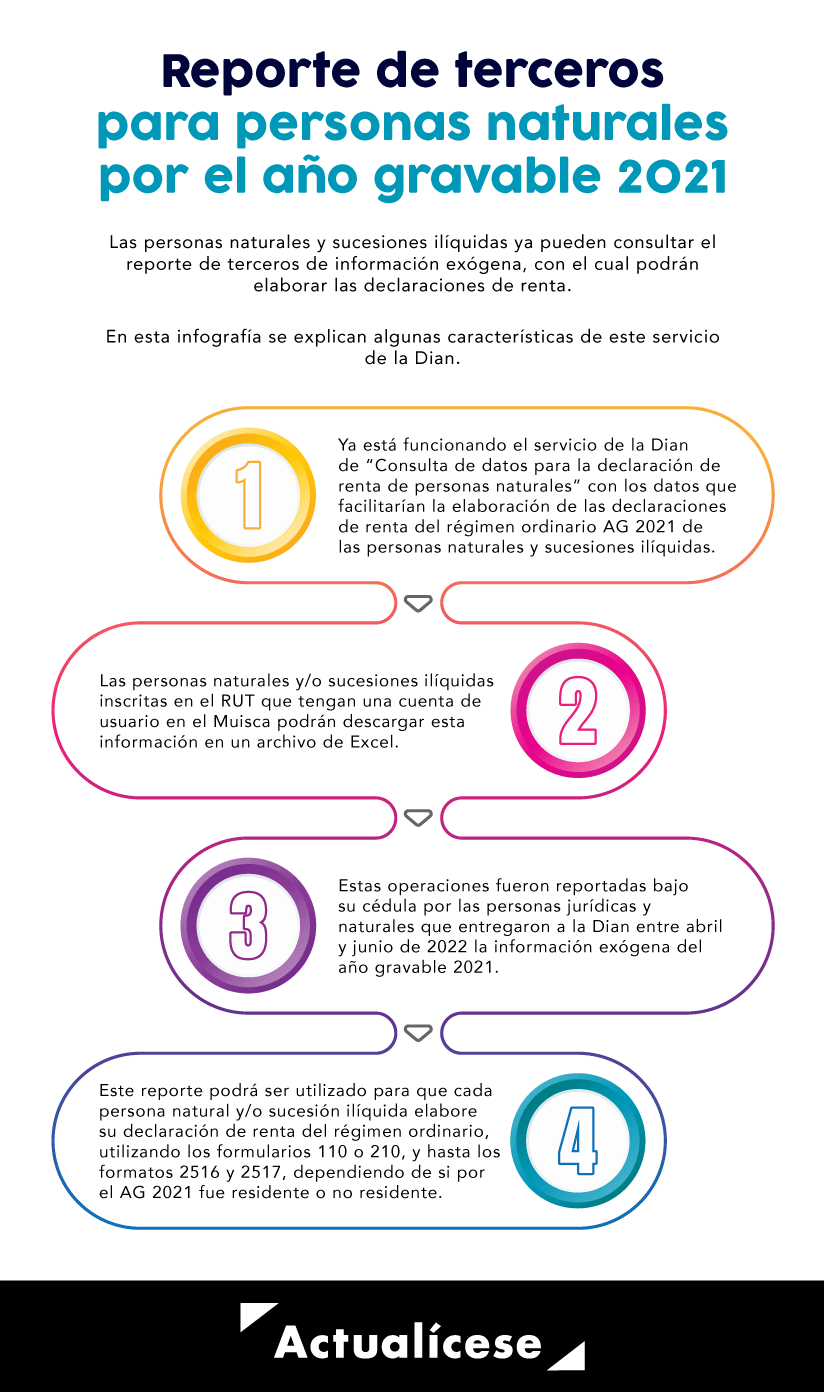

Las personas naturales y sucesiones ilíquidas ya pueden consultar el reporte de terceros de información exógena, con el cual podrán elaborar las declaraciones de renta.

En esta infografía se explican algunas características de este servicio de la Dian.

Es función del revisor fiscal cerciorarse que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajusten a las prescripciones de los estatutos, las decisiones de la asamblea general y la junta directiva.

En esta infografía enumeramos las funciones del revisor fiscal.

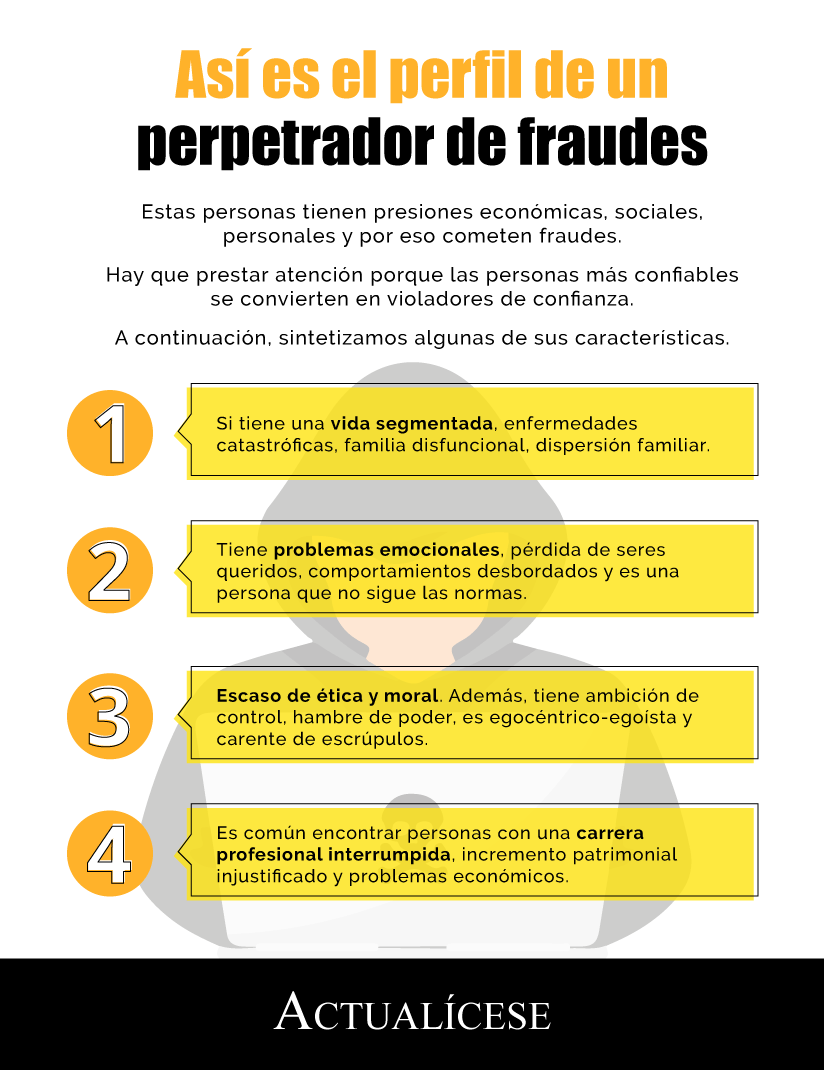

Estas personas tienen presiones económicas, sociales, personales y por eso cometen fraudes.

Hay que prestar atención porque las personas más confiables se convierten en violadores de confianza.

A continuación, sintetizamos algunas de sus características.

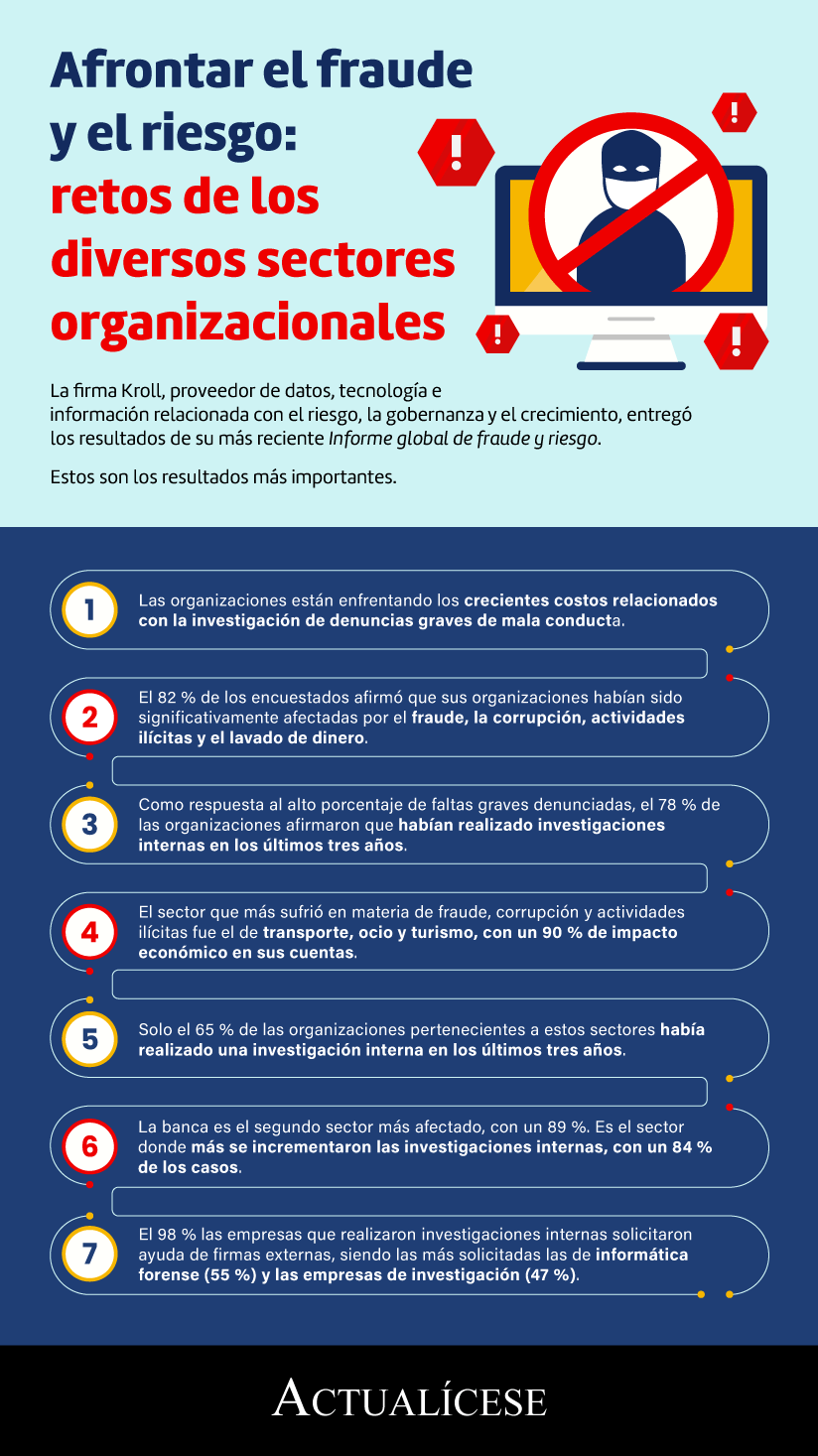

La firma Kroll, proveedor de datos, tecnología e información relacionada con el riesgo, la gobernanza y el crecimiento, entregó los resultados de su más reciente Informe global de fraude y riesgo.

Estos son los resultados más importantes.

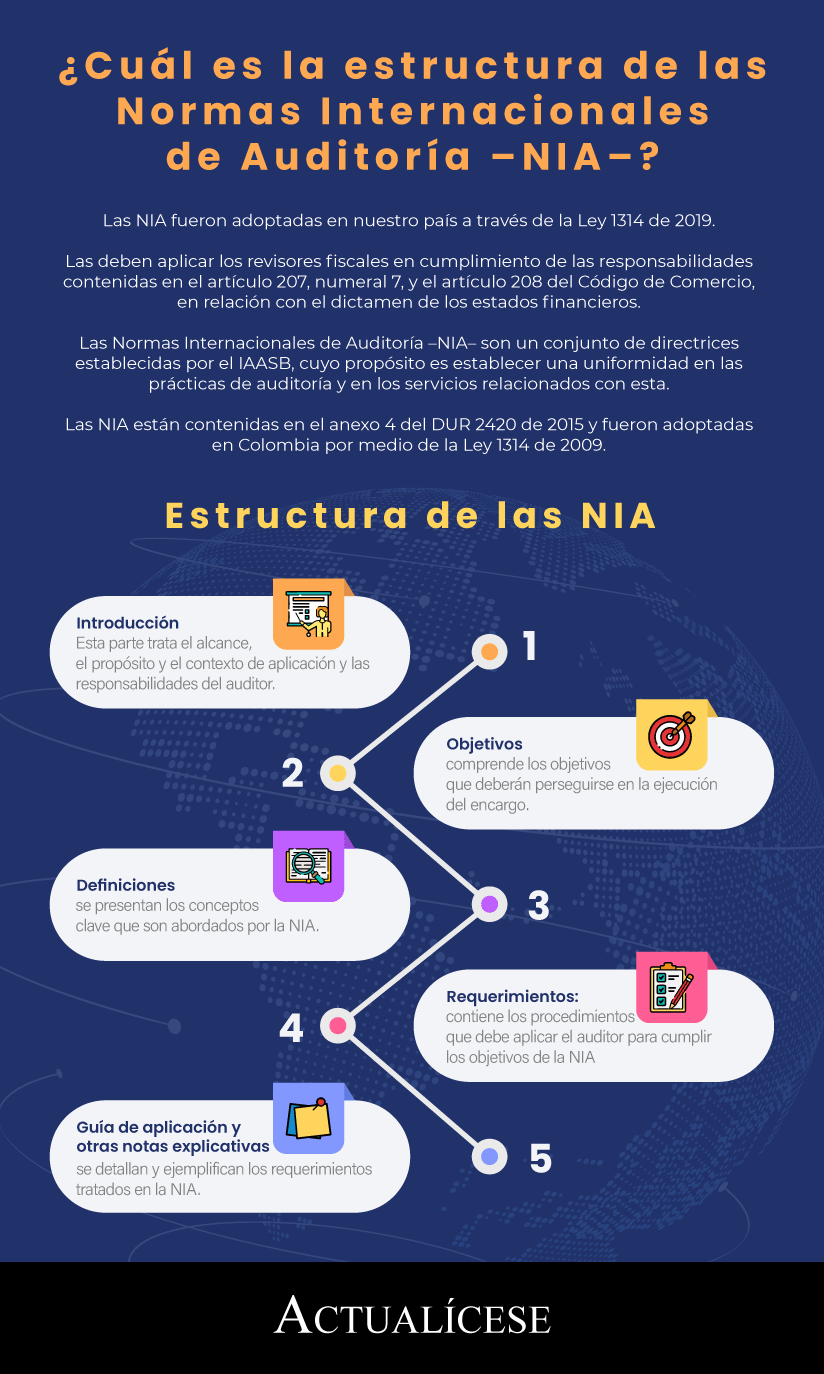

Las NIA fueron adoptadas en nuestro país a través de la Ley 1314 de 2019.

Las deben aplicar los revisores fiscales en cumplimiento de las responsabilidades contenidas en el artículo 207, numeral 7, y el artículo 208 del Código de Comercio, en relación con el dictamen de los estados financieros.

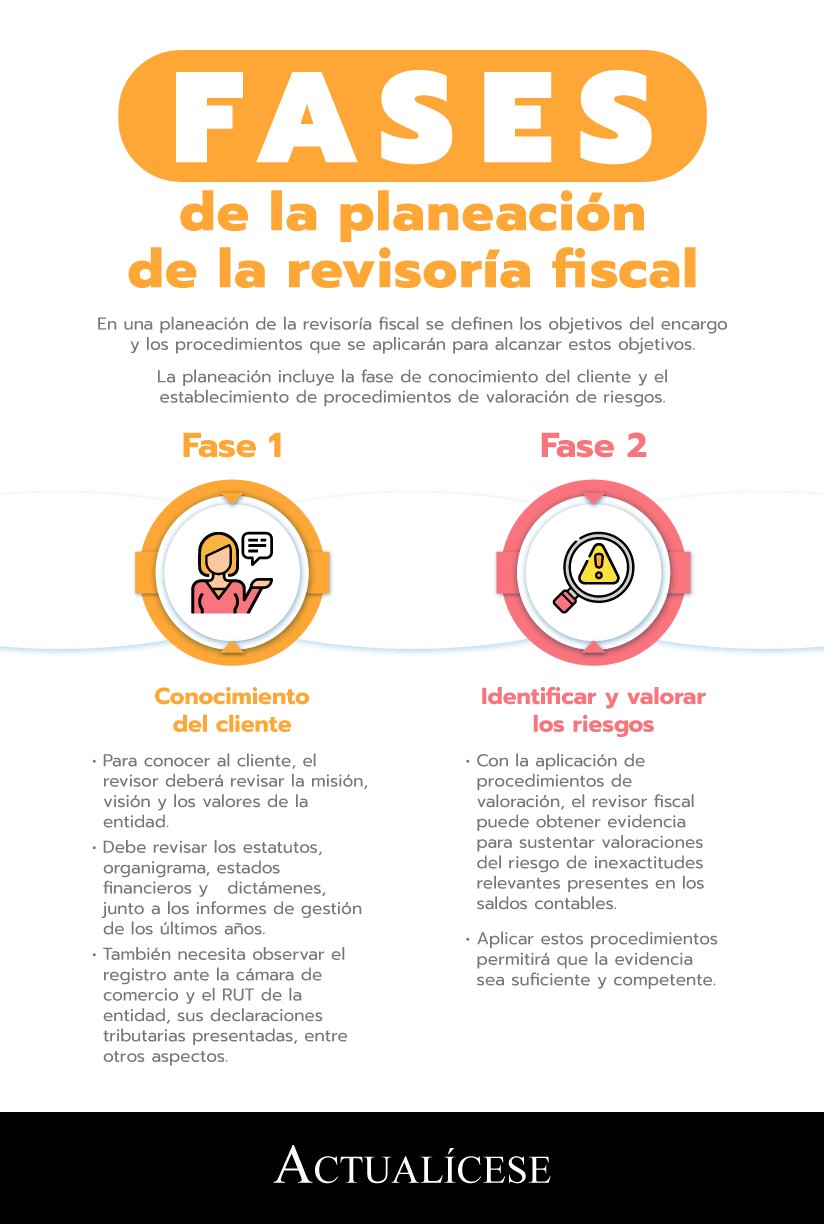

En una planeación de la revisoría fiscal se definen los objetivos del encargo y los procedimientos que se aplicarán para alcanzar estos objetivos.

La planeación incluye la fase de conocimiento del cliente y el establecimiento de procedimientos de valoración de riesgos.

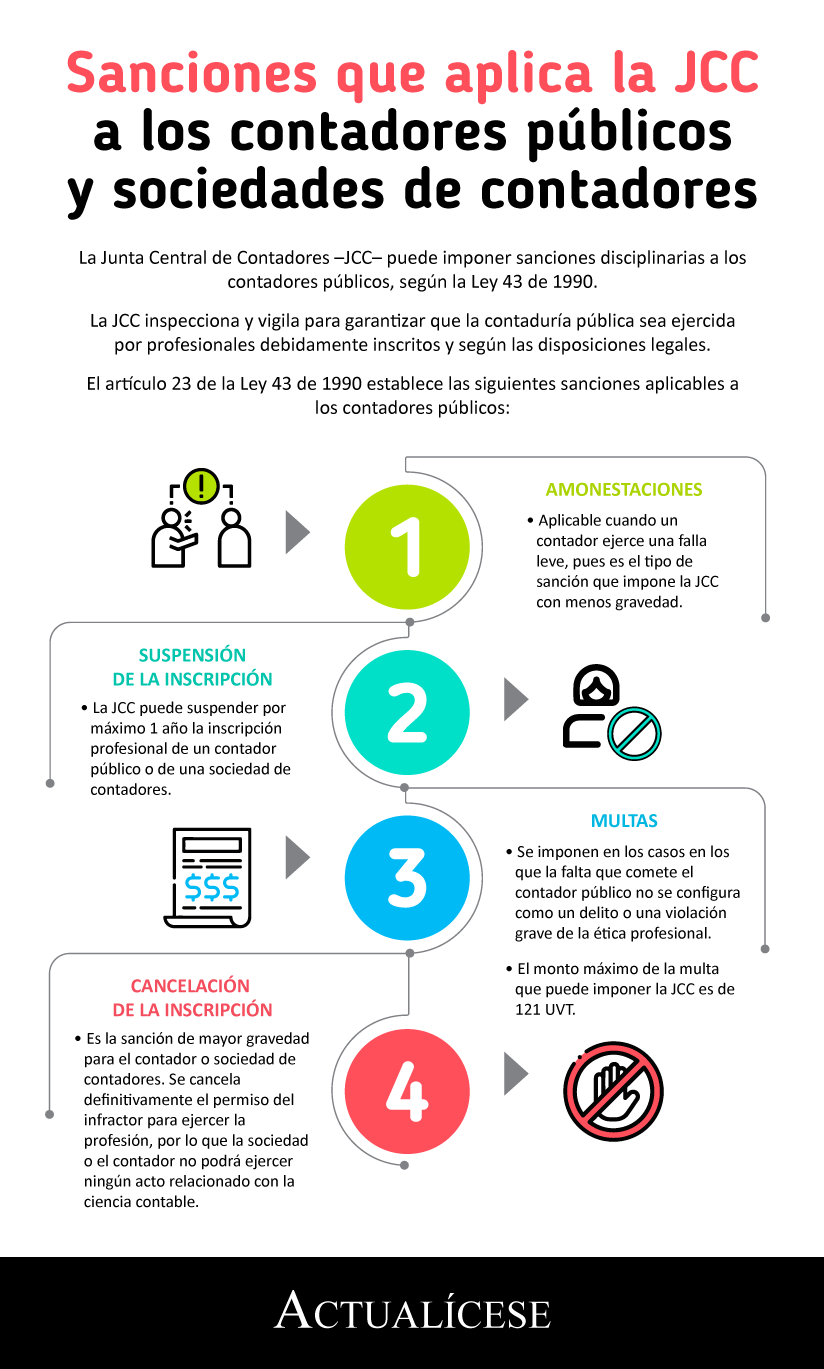

La Junta Central de Contadores –JCC– puede imponer sanciones disciplinarias a los contadores públicos, según la Ley 43 de 1990.

La JCC inspecciona y vigila para garantizar que la contaduría pública sea ejercida por profesionales debidamente inscritos y según las disposiciones legales.

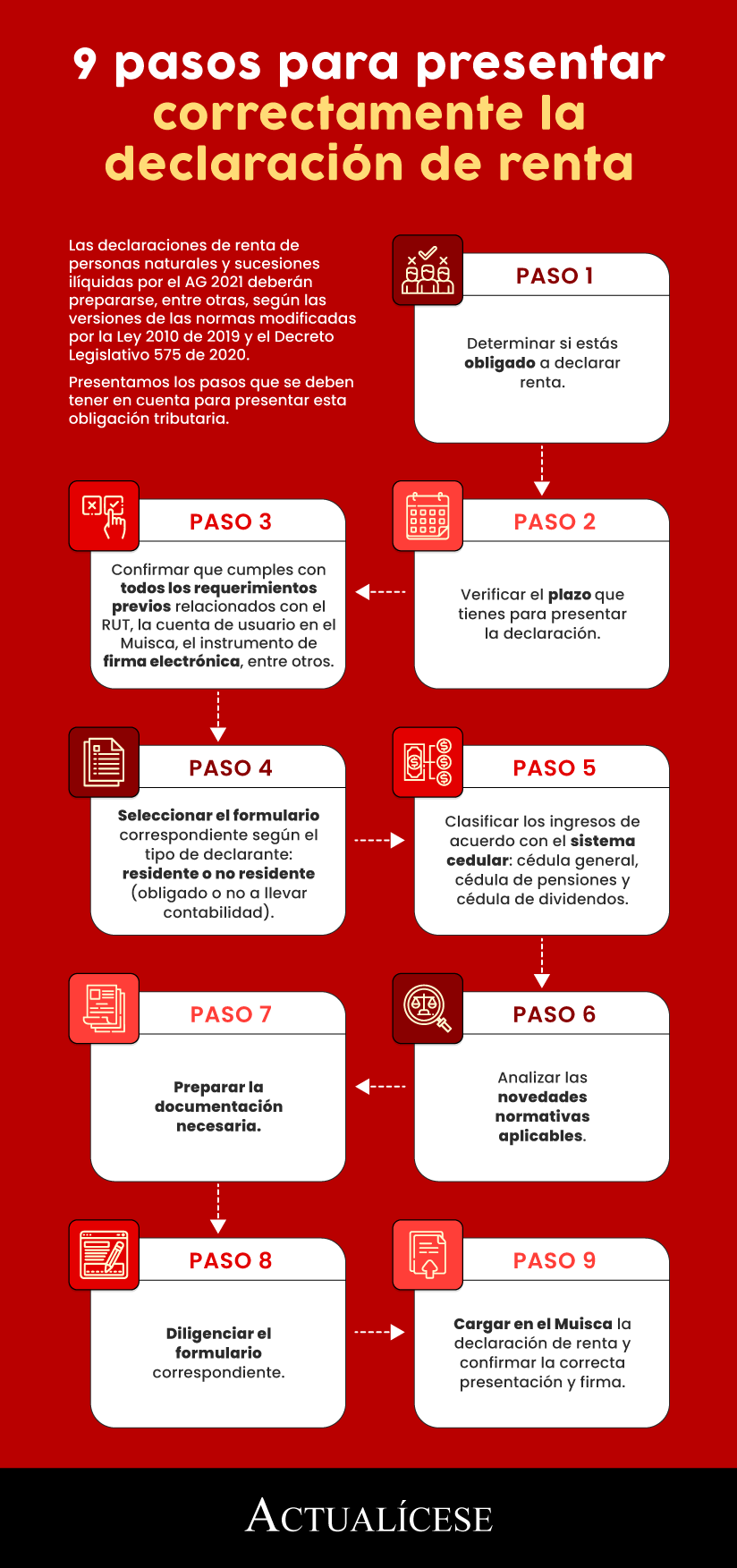

Las declaraciones de renta de personas naturales y sucesiones ilíquidas por el AG 2021 deberán prepararse, entre otras, según las versiones de las normas modificadas por la Ley 2010 de 2019 y el Decreto Legislativo 575 de 2020.

Presentamos los pasos que se deben tener en cuenta para presentar esta obligación tributaria.

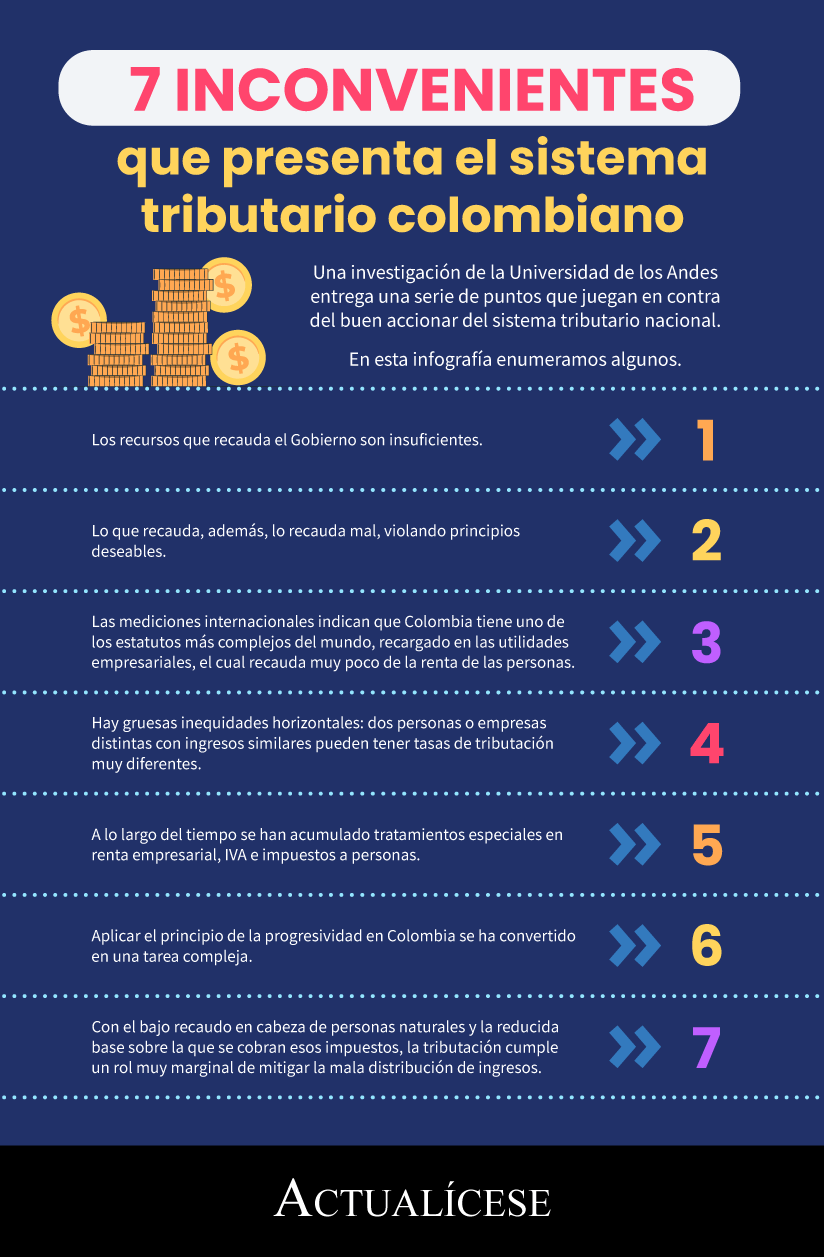

Una investigación de la Universidad de los Andes entrega una serie de puntos que juegan en contra del buen accionar del sistema tributario nacional. En esta infografía enumeramos algunos.

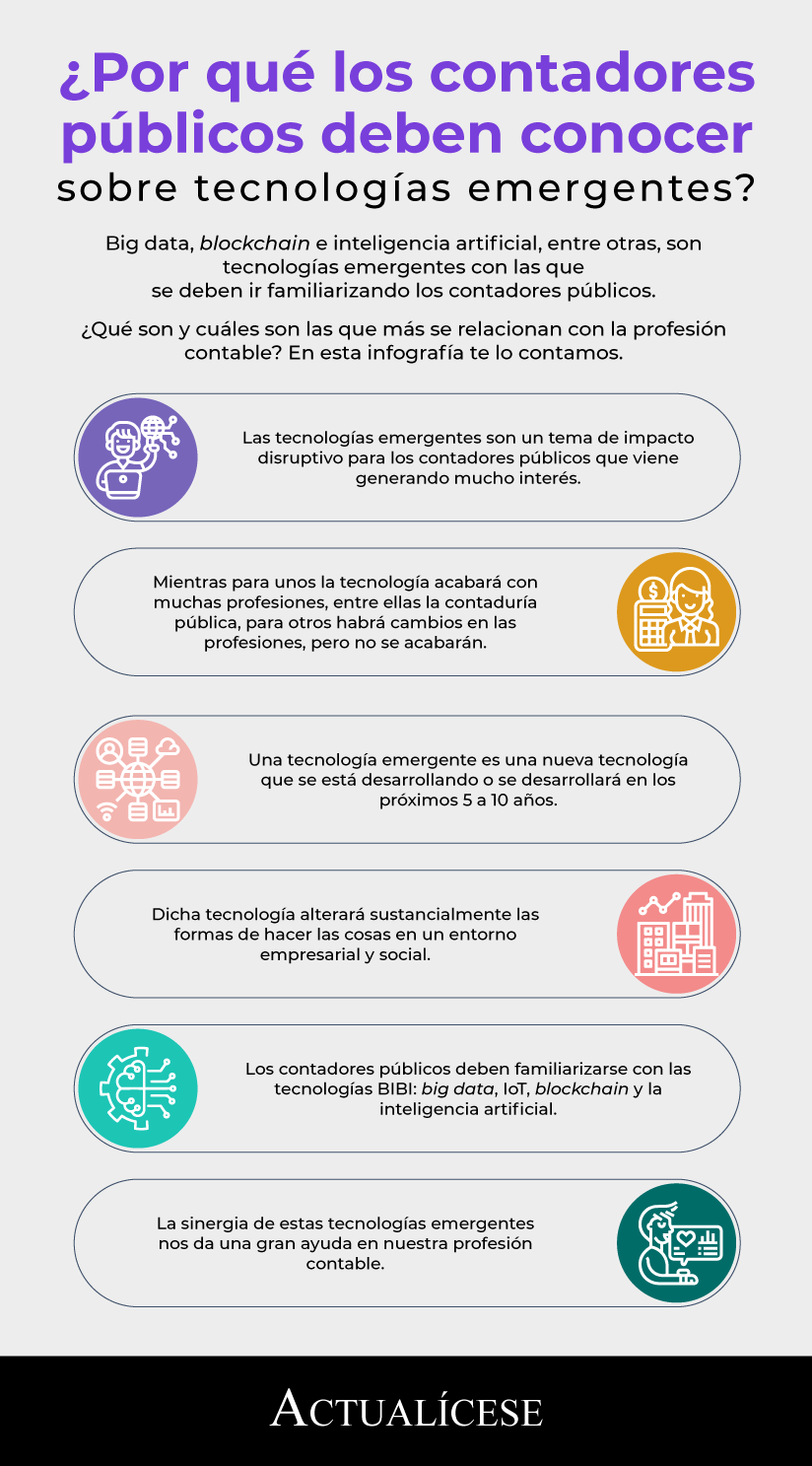

Big data, blockchain e inteligencia artificial, entre otras, son tecnologías emergentes con las que se deben ir familiarizando los contadores públicos.

¿Qué son y cuáles son las que más se relacionan con la profesión contable? En esta infografía te lo contamos.

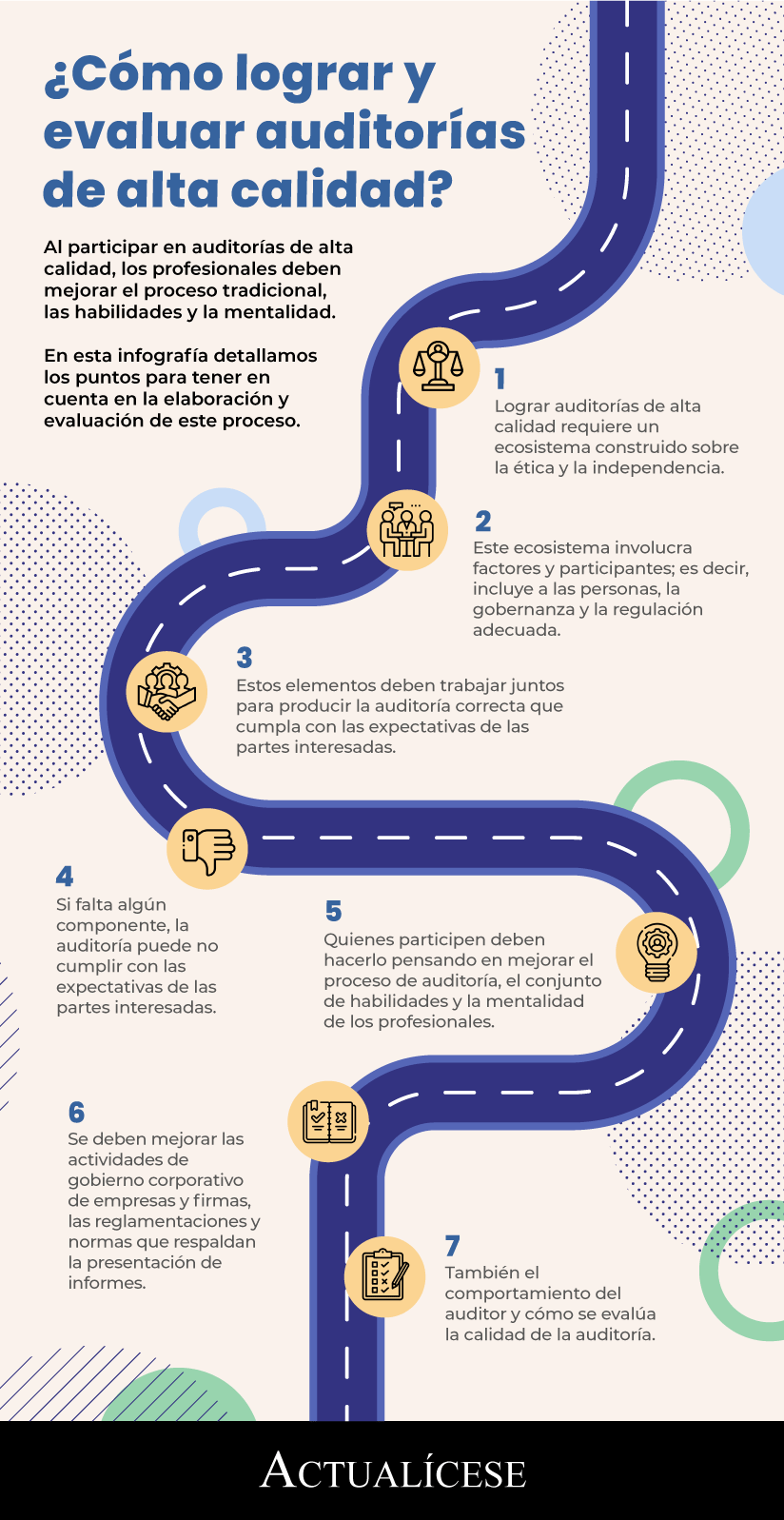

Los profesionales que participen en las auditorías de alta calidad deben hacerlo mejorando el proceso tradicional, las habilidades y la mentalidad. En esta infografía detallamos puntos a tener en cuenta en su elaboración y evaluación.

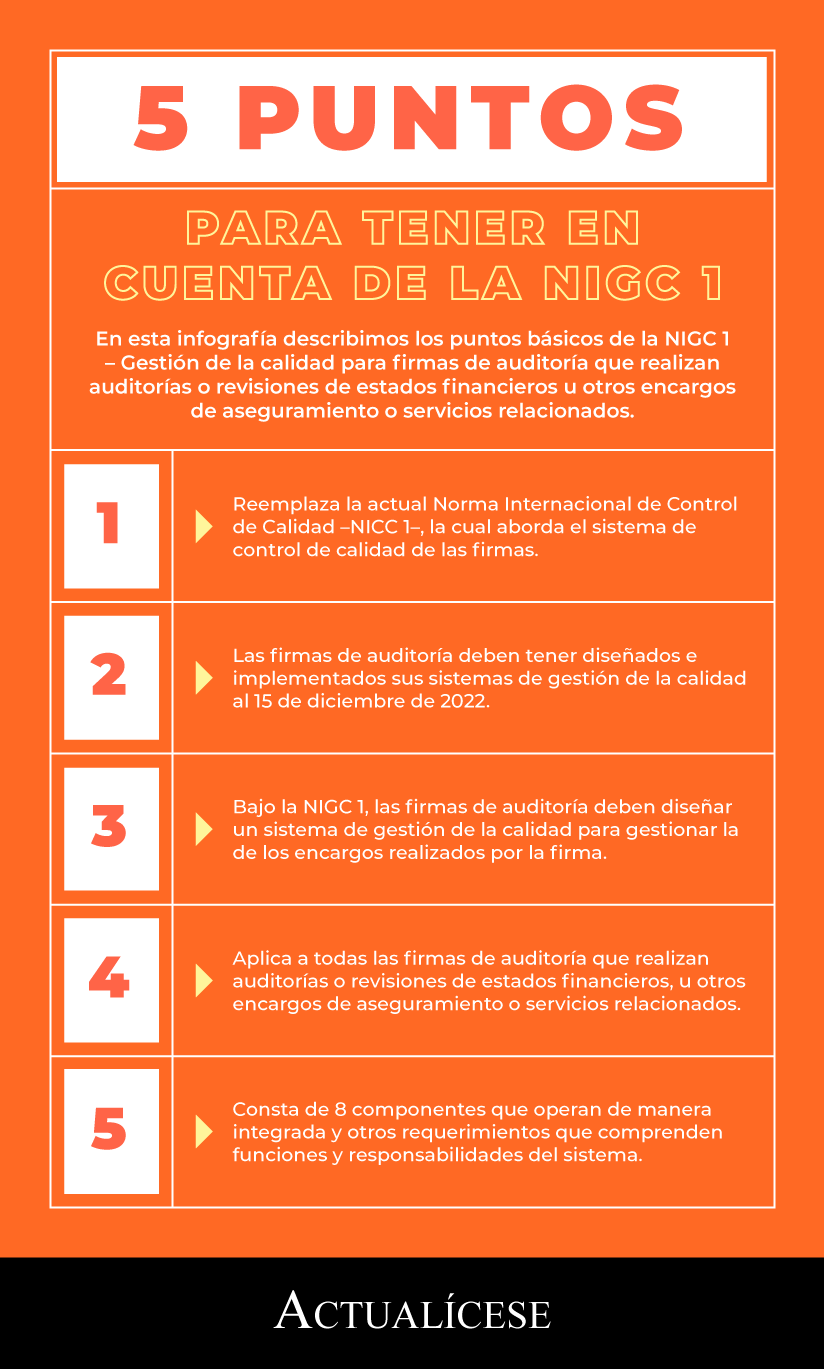

En esta infografía describimos los puntos básicos de la NIGC 1 – Gestión de la calidad para firmas de auditoría que realizan auditorías o revisiones de estados financieros u otros encargos de aseguramiento o servicios relacionados.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”