La declaración de renta como persona natural requiere un entendimiento profundo de las nuevas normativas y beneficios tributarios, el cual nos permite evitar sanciones e incumplimiento ante su presentación y realizar pagos en exceso. Aquí te contamos algunos detalles. En esta conferencia, Anderson Zambrano afirma que las personas naturales ya nos tenemos que ir preparando […]

El reporte de información exógena constituye un conjunto de datos que debe entregarse periódicamente a la Dian, el cual realiza con respecto a las operaciones con terceros.

A continuación, te entregamos toda la información necesaria y lo mejor de nuestras herramientas, para que reportes la exógena fácilmente.

En esta conferencia, Paola Rojas explica la utilidad de cada uno de los formatos de la Dian en donde los contribuyentes registran la información exógena. Sobre el formato 2276 afirma que en este se incluyen pagos laborales consignados en el certificado de ingresos laborales; los descuentos realizados por aportes a la seguridad social, aportes AFC […]

En esta conferencia, Germán Torres responde un par de cuestionarios con nivel intermedio enfocados en dos temas de temporada como son: declaración de renta de personas jurídicas e información exógena por el año gravable 2023. El objetivo es que este cuestionario sea una guía en los diversos ítems que se tocan en estas dos responsabilidades […]

Encuentra toda la información necesaria para presentar correctamente la información exógena en esta completa publicación elaborada por el Dr. Diego Guevara, acompañada de videoconferencias y herramientas fundamentales para estar a la vanguardia en tus labores profesionales.

Los 7 diferentes prevalidadores tributarios liberados por la Dian en marzo de 2024 permiten la elaboración y/o validación de cualquiera de los 57 formatos solicitados con la Resolución 001255 de octubre de 2022.

Conoce los usos de los prevalidadores y los requisitos técnicos que deben cumplirse aquí.

A partir del año gravable 2023 deberán registrarse y reportarse de forma especial los pagos que forman ingresos en especie a las personas naturales.

La contabilización debe modificarse para reconocer y luego reportar correctamente la información exógena de la persona beneficiada.

Más detalles aquí.

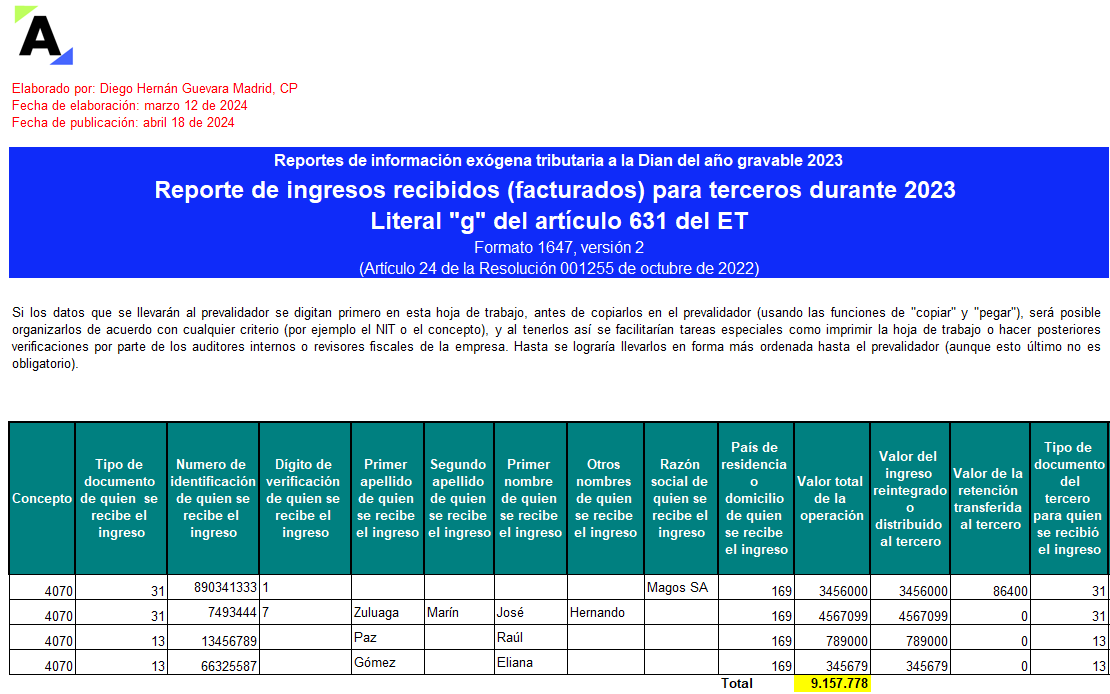

Diego Guevara te explica cómo diligenciar la información en medios magnéticos del formato 1647 por el AG 2023, en el cual se reportan los ingresos recibidos para terceros en figuras como la de intermediación comercial. Aquí se informan los ingresos cuyo monto por beneficiario sea superior a $1.000.000.

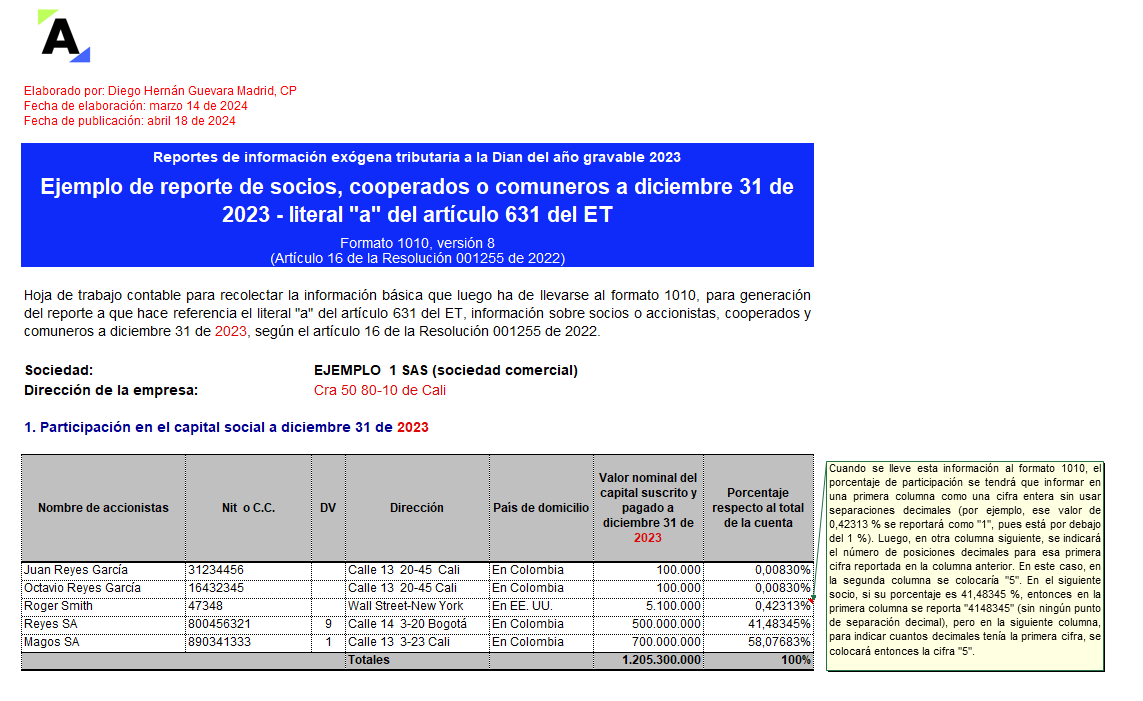

En el formato 1010 v. 8 se reporta la información personal y los aportes sociales a diciembre 31 de 2023 de los socios, accionistas, asociados y/o cooperados cuando el monto de sus aportes sociales sea superior a $3.000.000.

¡Descarga ya esta plantilla para medios magnéticos diseñada por Diego Guevara!

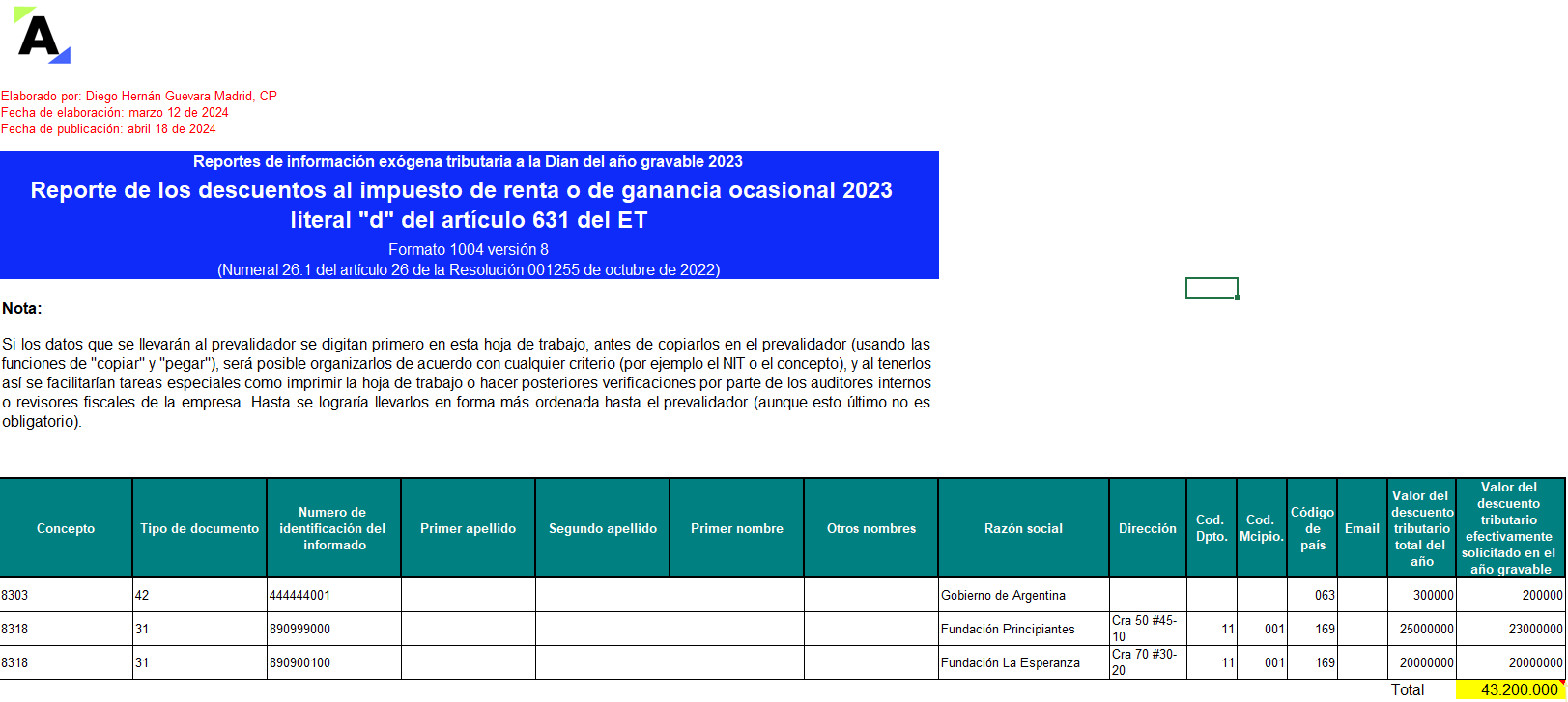

Con esta guía en Excel elaborada por Diego Guevara podrás preparar los medios magnéticos del formato 1004 v. 8. AG 2023.

En este formato se reportará la información de los terceros y los valores que dieron lugar a tomar descuentos tributarios en la declaración de renta o del régimen simple de dicho año.

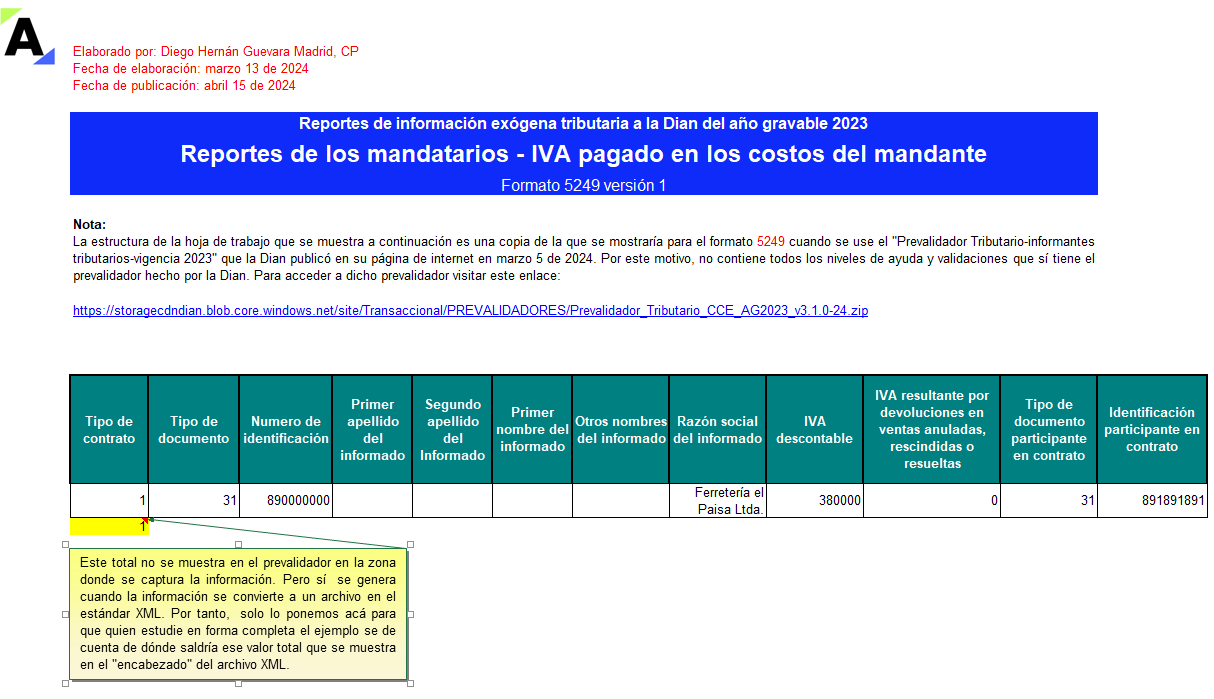

Aquí encontrarás los modelos de los formatos de exógena, más conocida como medios magnéticos, para los reportes de los mandatarios en contratos de colaboración empresarial.

Incluye 6 guías diseñadas por Diego Guevara para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252 del AG 2023.

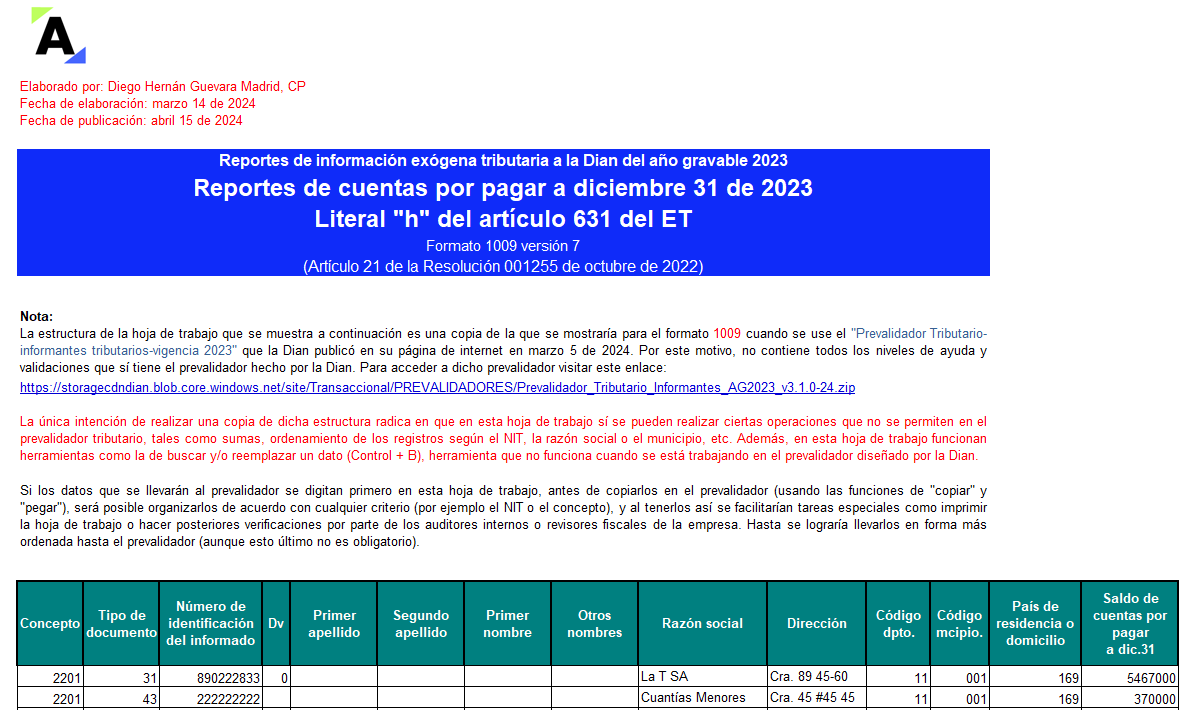

Traemos para ti la mejor herramienta en Excel de Diego Guevara para preparar la información de medios magnéticos del formato 1009 v. 7, la cual contiene los saldos de las cuentas por pagar a diciembre 31. Para este AG 2023 se continúan reportando los terceros con saldos iguales o superiores a $500.000.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”