Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Si usted es propietario de una microempresa o de una pyme que tiene activos menores a 30.000 smmlv, o que posee 200 o menos trabajadores, le interesará conocer qué obligación tiene su entidad y su revisor fiscal respecto de la aplicación de las Normas de Aseguramiento de la Información –NAI–.

De acuerdo con la Norma Internacional de Encargos de Aseguramiento –NIEA– 3402 Informes de aseguramiento sobre los controles en una organización de servicios, emitida por el Consejo de Normas Internacionales de Auditoría y de Aseguramiento –IAASB–, exponemos este modelo de informe.

De acuerdo con los requerimientos de la Norma Internacional de Servicios Relacionados 4400, se presenta un modelo de informe sobre la verificación del balance de comprobación, rubros, conciliaciones y documentos asociados a los activos fijos, como subpartida de propiedades, planta y equipo.

En este editorial mencionamos la diferencia entre aplicar una norma de servicios relacionados y aquellas de aseguramiento descritas en el DUR 2420 de 2015. Igualmente, señalamos algunos lineamientos de la NISR 4400 Encargos para realizar procedimientos convenidos sobre información financiera.

El auditor tiene bajo su responsabilidad la elaboración de un informe de auditoría debidamente estructurado, libre de incorrección material, fraude o error, donde deje constancia de la veracidad de los estados financieros de una determinada empresa. Para ello, debe contar con una serie de herramientas enmarcadas en las Normas Internacionales de Auditoría –NIA–, las cuales son un faro que encamina la labor del auditor hacia la correcta revisión de la información que le es suministrada, para su posterior presentación ante la asamblea anual ordinaria de accionistas o junta de socios.

La Federación Internacional de Contadores, en cumplimiento de su labor como emisor de Normas Internacionales de Aseguramiento, tiene a disposición del público la Guía de control de calidad para pequeñas y mediana firmas de auditoría Tercera Edición, para apoyar el proceso de implementación de la NICC 1.

Desde el año 2009, cuando se expidió la Ley 1314 de 2009, se dio vía libre en Colombia a la convergencia hacia una nueva normatividad basada en estándares internacionales; pasaron varios años y solo hasta 2014 se divulgaron los proyectos normativos encaminados a la estandarización con relación a las normas para auditoría y revisión de la información financiera que se emitiera bajo estándares internacionales.

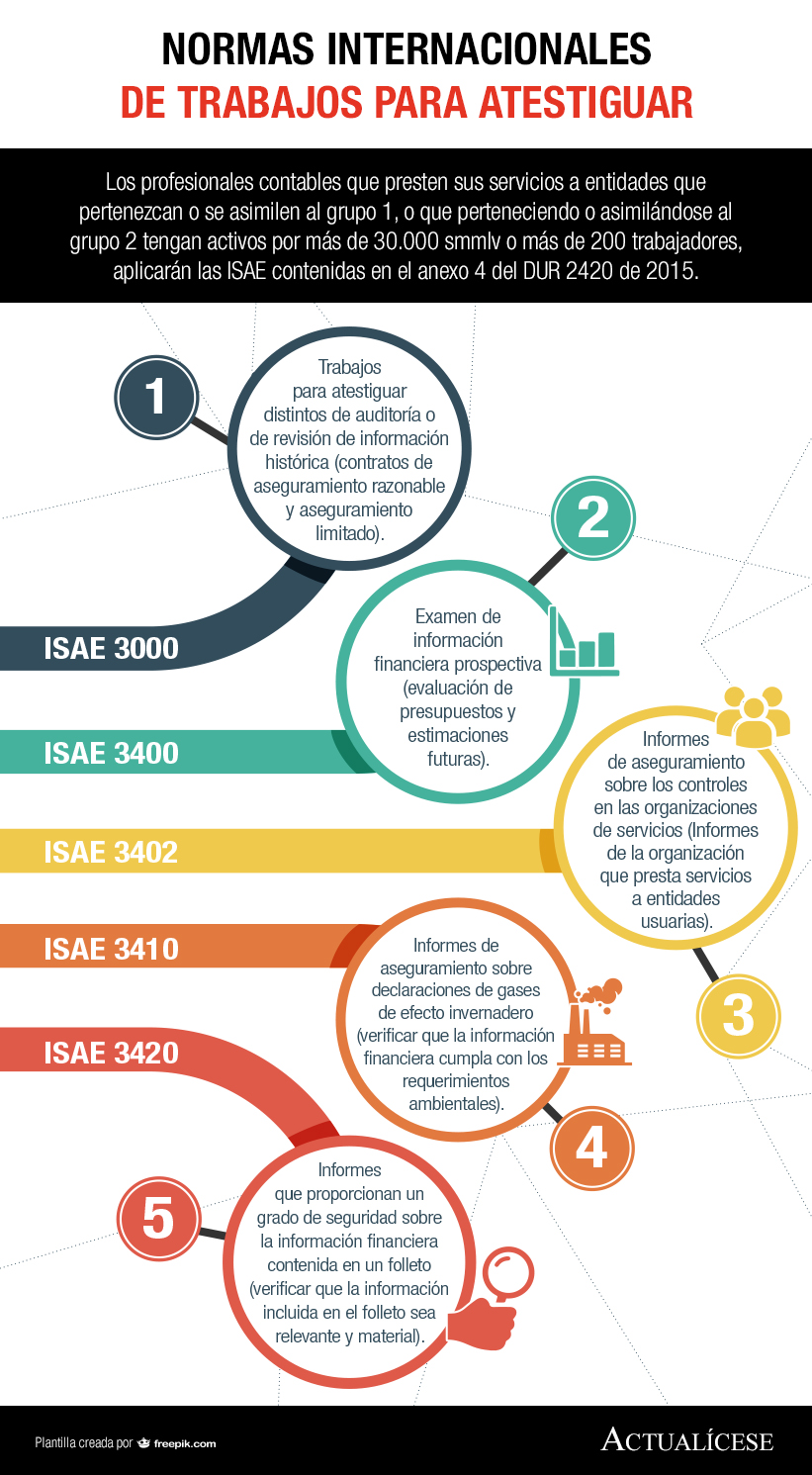

Los profesionales contables que presten sus servicios a entidades que pertenezcan o se asimilen al grupo 1, o que perteneciendo o asimilándose al grupo 2 tengan activos por más de 30.000 smmlv o más de 200 trabajadores, aplicarán las ISAE contenidas en el anexo 4 del DUR 2420 de 2015.

En este editorial se realiza un recorrido por la normatividad relacionada con la aplicación de las Normas Internacionales de Trabajos para Atestiguar –ISAE–, exponiendo los requerimientos y características que debe tener en cuenta un contador al momento de aplicarlas.

Pedro Guevara, presidente de la Asociación de Contadores Públicos de la Universidad Central, afirma que no es de extrañar que otras profesiones quieran apoderarse de lo que tanto se sienten orgullosos los contadores, la fe pública. Dice que la profesión no está respaldada por acciones del Gobierno.

Las declaraciones sobre las obligaciones de los miembros de la IFAC –DOM– establecen los lineamientos que deben tener en cuenta los organismos miembros, tanto para asegurar un buen desempeño por parte de los contadores públicos profesionales, como para apoyar las actividades de la IFAC.

Ya van 8 años desde la expedición de la Ley 1314 de 2009 con la cual el Gobierno dio vía a la introducción de los Estándares Internacionales de Aseguramiento de la Información. En este editorial mostraremos algunos puntos importantes que usted debe conocer sobre el contexto de estas normas en Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”