La retención de la fuente por rentas laborales es importante tanto para empleadores y como para empleados, puesto que ambos requieren conocer la normatividad vigente. Al pagarla comúnmente se evita que los empleados deban pagar una suma considerable al final del año y automatiza parte del proceso de pago de impuestos, reduciendo la carga administrativa […]

Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

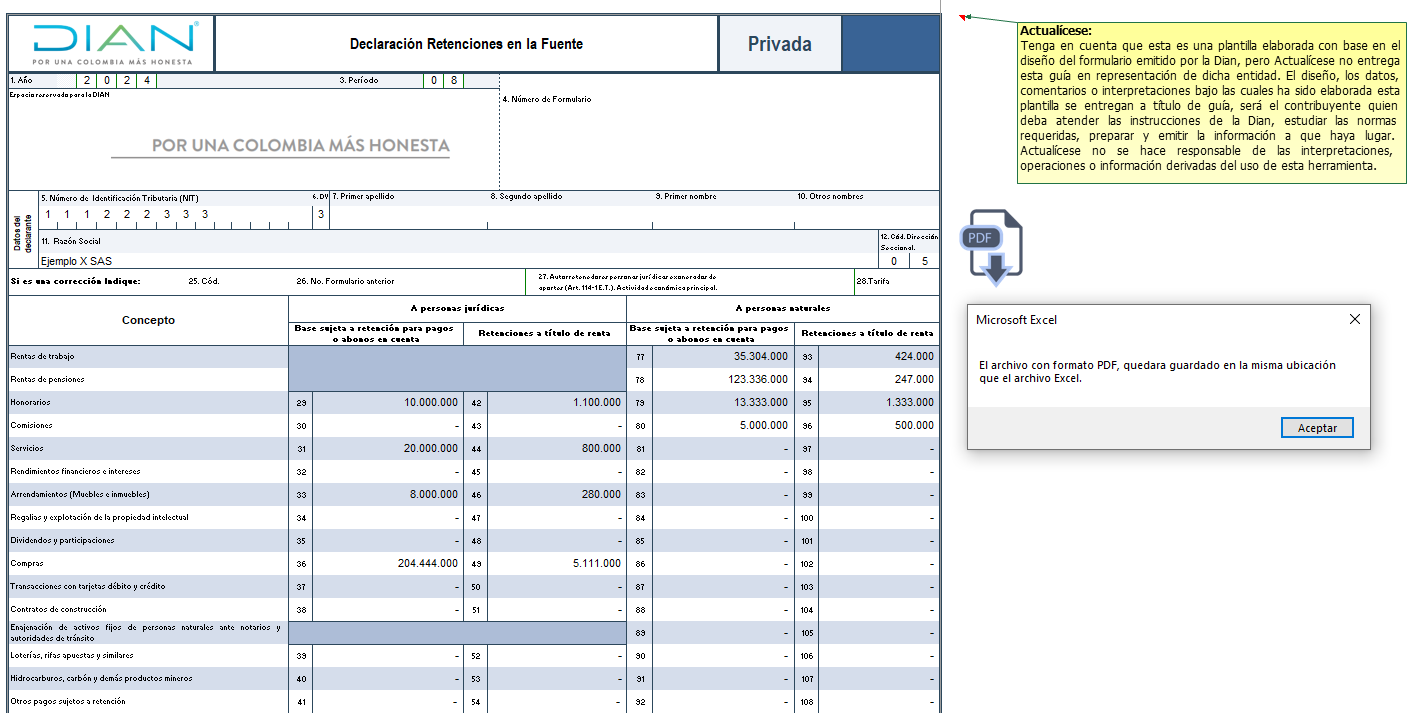

Esta plantilla en Excel del formulario 350 se utilizará para preparar la declaración mensual de retención en la fuente a partir de agosto 1 de 2024.

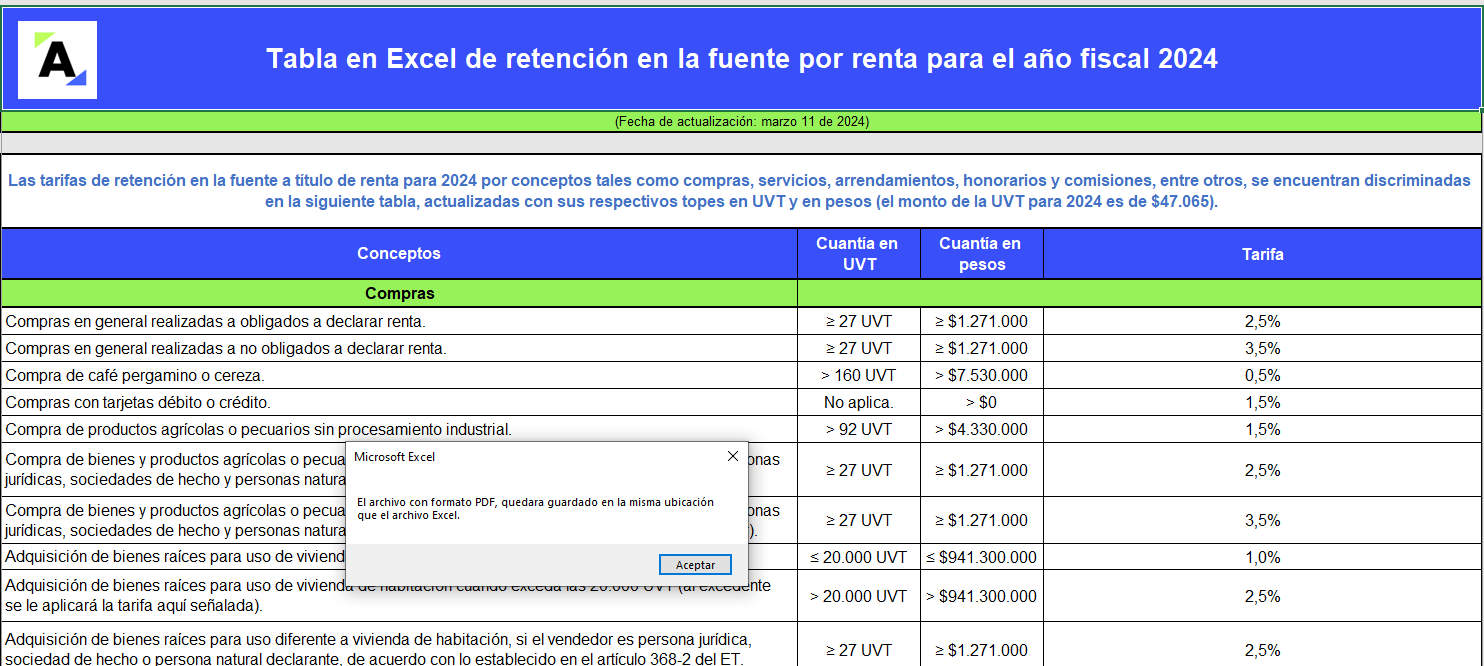

Las tarifas de retención en la fuente 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc., se encuentran discriminadas en las siguientes tablas de Word, Excel y PDF. Las actualizamos con sus respectivos topes en UVT ($47.065) y en pesos.

En esta tabla en Excel te compartimos los conceptos más relevantes de las tarifas de retención en la fuente 2024, discriminadas con sus cuantías mínimas en UVT y en pesos.

Entre dichos conceptos están las compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc.

¡Descárgala ya!

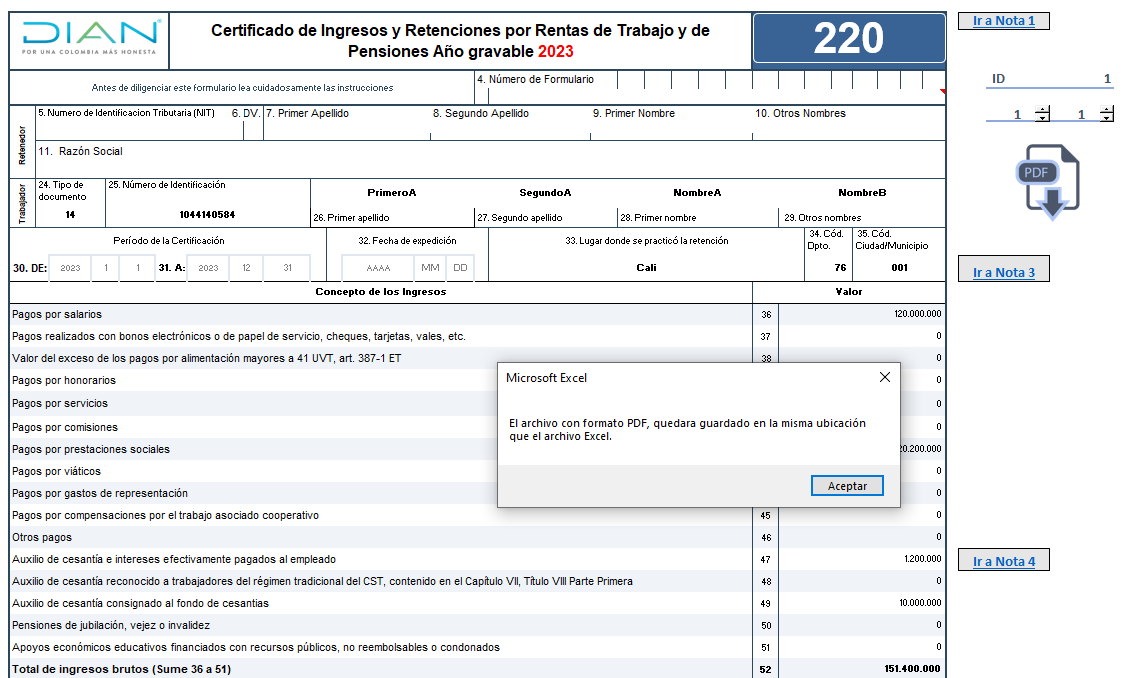

Descarga esta plantilla automatizada en Excel para generar el certificado de ingresos y retenciones, formulario 220, y el formato 2276 por el año gravable 2023.

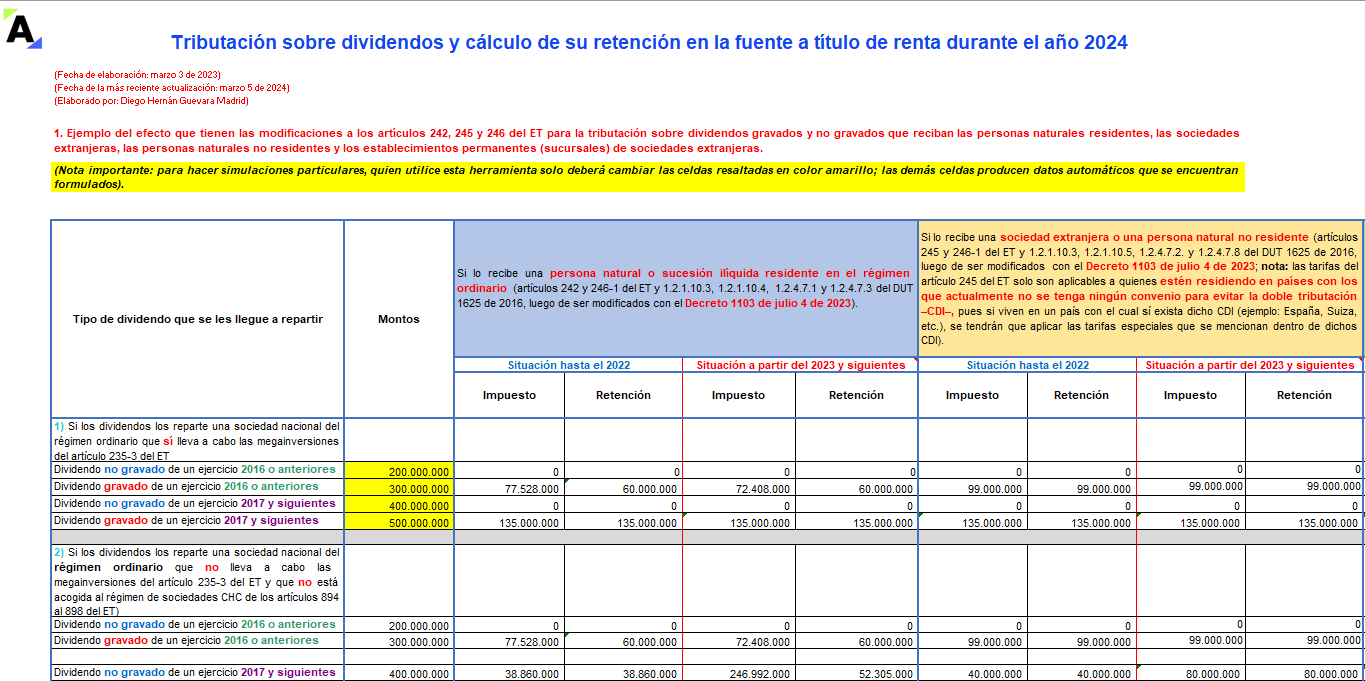

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

Minhacienda modificó mediante el Decreto 0242 de 2024 las tarifas de retención y autorretención del impuesto sobre la renta.

La planificación fiscal se convierte en un elemento esencial para evitar caer en sanciones e intereses de mora que podrían incrementar significativamente el costo de las obligaciones tributarias.

Mantente al tanto de las obligaciones que vencen en el mes de marzo en este editorial.

¿Cuál es el plazo para expedir durante el año 2024 los certificados por las retenciones en la fuente a título de renta que se practicaron durante el año 2023?

¿Cuál es la diferencia entre los aportes voluntarios a fondos de pensiones de que tratan los artículos 55 y 126-1 del ET y cómo se incluyen en la depuración de los pagos o abonos en cuenta sometidos a retención en la fuente con la tabla del art. 383 del ET?

¿Cuáles pautas importantes se deben tomar en cuenta al momento de restar en la depuración de los pagos o abonos en cuenta por rentas de trabajo, los valores pagados por concepto de intereses en un crédito de vivienda de trabajador?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”