Las Normas Internacionales de Auditoría buscan una uniformidad en las prácticas de auditoría y en los servicios relacionados.

Presentamos su definición, su marco normativo, los obligados a aplicarla, la estructura y un listado de las NIA aplicables en Colombia.

Todo en este completo artículo.

Las actas de asambleas son clave para conocer las decisiones tomadas por la administración y comprender el funcionamiento de la entidad.

En este caso de estudio analizamos si es obligatorio para el revisor fiscal revisar actas de asambleas celebradas antes de iniciar su compromiso.

El CTCP ratifica en el Concepto 0353 del 22 de junio de 2022 las recomendaciones para que los revisores fiscales elaboren los certificados. Esto en cumplimiento de su función de colaborar con las autoridades gubernamentales que ejerzan la inspección y vigilancia de las compañías y rendirles los informes a que haya lugar o que les sean solicitados.

El CTCP aclara en el Concepto 0348 del 21 de junio de 2022 que el límite de 5 revisorías fiscales en el ejercicio del revisor fiscal de manera personal es para sociedades por acciones. La restricción no se extiende a sociedades que no sean por acciones.

En una auditoría pueden identificarse los siguientes tipos de riesgo: inherentes, de control y de detección.

La combinación de estos riesgos determinará los procedimientos que deberá efectuar el auditor y el nivel de profundidad con el que tendrá que desarrollarse el encargo.

Para Arlex Ángel es primordial que auditores y revisores fiscales tengan conocimientos vigentes en auditoría, contemplen la normativa internacional y acompañen los procesos de mejora de sus clientes.

Auditores y revisores fiscales deben estar atentos a los cambios que se vienen para no ser sorprendidos.

En lo que respecta al control interno, las actividades de control deben ejecutarse en todas las áreas de la empresa, incluyendo los más altos niveles de la organización.

¿Quienes realicen actividades de gestión dentro de la entidad pueden ejecutar actividades de control? La respuesta aquí.

El CTCP indica en el Concepto 0333 de 2022 que las SAS hacen parte de las sociedades por acciones aludidas en el artículo 215 del Código de Comercio. Al ejercer la revisoría fiscal en una SAS, debe verificarse que no se exceda del límite de cinco entidades para ejercer esta labor, so pena de incurrir en una violación a la norma por constituirse una inhabilidad.

En esta conferencia, Arlex Germán Ángel Corredor describe una serie de temas a los que deben estar atentos los auditores y revisores ficales para lo que resta de este año. Entre ellos destaca la aplicación de la NIGC 1 y 2; la presentación de medios magnéticos distritales y municipales; los cambios del Decreto 938 y […]

Uno de los grandes problemas que enfrenta la revisoría fiscal es la falta de conocimiento de la norma de auditoría relativa a la ejecución del trabajo. Para él, no sorprende que la mayoría de los profesionales no se han preparado técnicamente para desarrollar su labor en forma idónea, aspecto directamente relacionado con la primera norma […]

Te presentamos esta guía sobre el contenido que debe tener la carta de renuncia del revisor fiscal en cumplimiento de los parámetros formales y contractuales.

Incluye los temas más importantes a exponer en una carta de renuncia realizada por un contador que actúa como revisor fiscal de una empresa.

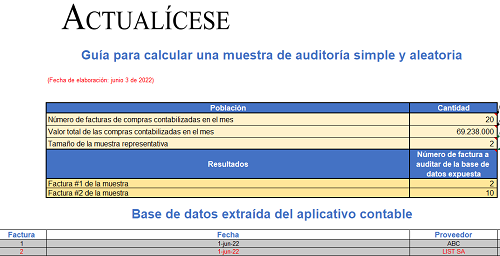

Con esta guía en Excel podrás conocer como calcular una muestra de auditoría con el propósito de evaluar los controles para el cumplimiento normativo de las facturas de compras de inventarios.

Te será muy útil para aplicar el muestreo aleatorio simple de manera rápida y asegurando una muestra representativa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”