El sistema de doble asesoría cobijará a nuevos segmentos de trabajadores desde el 1 de enero de 2018. Para las mujeres, desde los 37 años, mientras que para los hombres desde los 42.

Humberto José Fernández, presidente de BFK International S.A., afirma que es el momento para que los profesionales estén a la par de las normas internacionales y converjan hacia un cambio de actitud más participativa en las decisiones económicas y financieras del sector privado y público.

Amaro Gomes, miembro de la junta directiva del IASB, afirma que en los procesos de formación de los contadores debe incluirse la consolidación de la capacidad de juicio profesional independiente, aspecto que depende en gran parte de la actualización de currículos y la capacitación de los docentes.

Desde el 1 de enero de 2018 se aplicará la Resolución 000461 de 2017 para entidades en proceso de liquidación. El marco para estas será aplicado por las que estén bajo el ámbito del régimen de contabilidad pública que tengan pendientes actos que ordenen su disolución con fines de liquidación.

A través de un proyecto de decreto se espera que la aplicación de la NIIF 16 Arrendamientos, las modificaciones a la NIC 40 Propiedades de inversión, la NIIF 2 Pagos basados en acciones, la NIIF 4 Contratos de seguro, y otras mejoras, sean aplicadas a partir del 1 de enero de 2019.

A diferencia de las declaraciones del IVA y del INC, las declaraciones del impuesto nacional a la gasolina y el ACPM y del impuesto nacional al carbono sí tendrían que presentarse por cada mes o bimestre, incluso en los períodos donde no se hayan presentado operaciones sujetas a dicho impuesto.

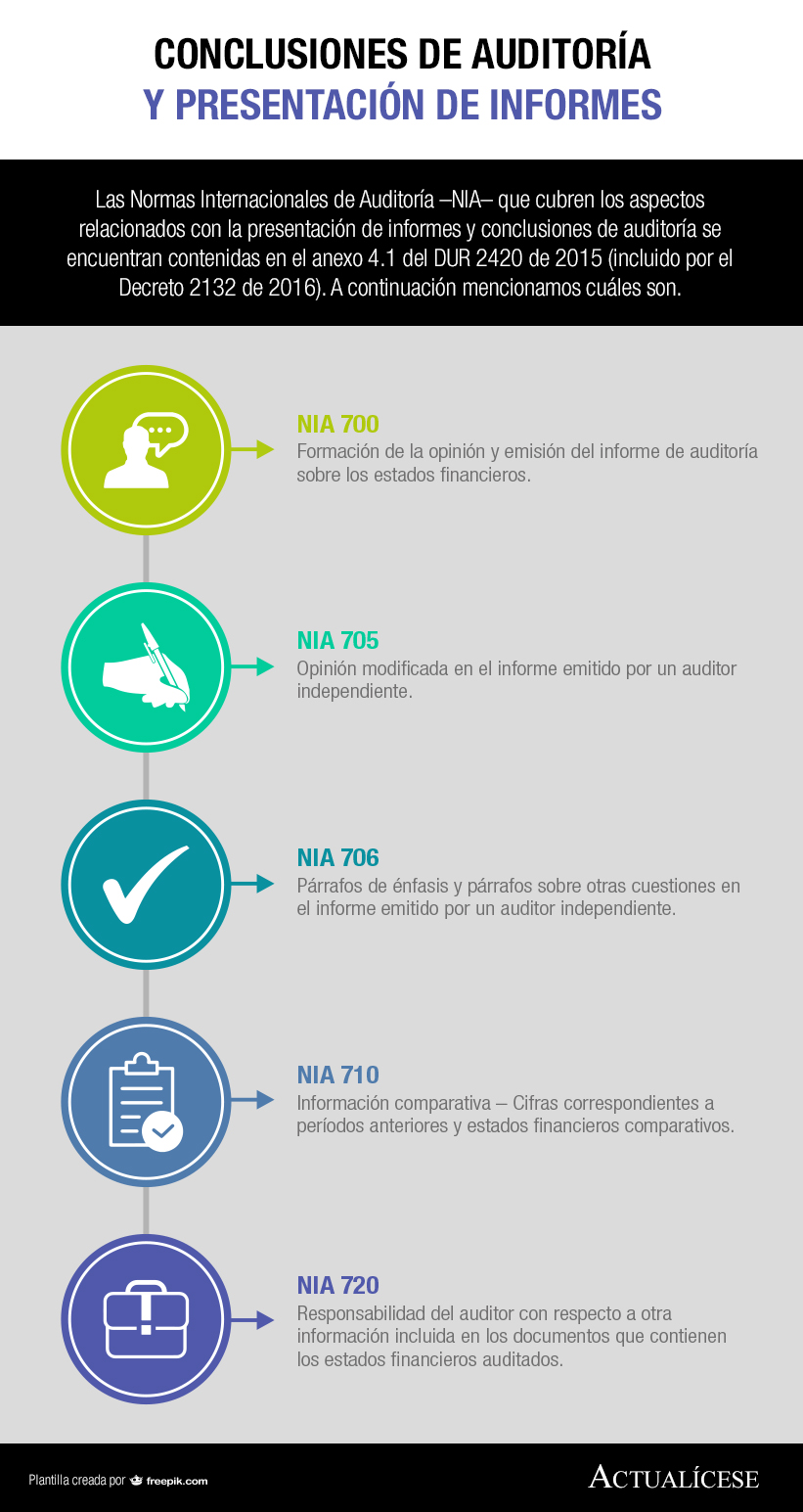

Las Normas Internacionales de Auditoría –NIA– que cubren los aspectos relacionados con la presentación de informes y conclusiones de auditoría se encuentran contenidas en el anexo 4.1 del DUR 2420 de 2015 (incluido por el Decreto 2132 de 2016). A continuación mencionamos cuáles son.

El deterioro de cartera da lugar a la posibilidad de obtener una deducción a título de renta; por tanto, con el fin de esclarecer el tratamiento contable – tributario alrededor de las cuentas por cobrar en esta conferencia se expone cómo se debe realizar la conciliación fiscal de esta partida.

Respuesta de Juan David Maya a la pregunta

¿Si una empresa presenta errores en los estados financieros anteriores, pero estos no tienen materialidad, de igual forma debe realizar el proceso de corrección de sus estados financieros?

Respuesta de Juan David Maya a la pregunta

¿Si una entidad posee una reserva de dominio sobre un vehículo, puede reconocer dicho vehículo como activo?

Para conocer qué tratamiento debe darse al reconocimiento de los gastos notariales en la compra de un terreno se requiere revisar el párrafo 10 y 11 de la sección 17 del Estándar para Pymes. De este estudio de la norma se infiere que estos costos hacen parte del costo del terreno.

Las copropiedades pueden explotar zonas comunes por autorización estatutaria. Los ingresos derivados de la explotación de las zonas comunes deben ser reportados en el estado del resultado integral, y solo pueden ser utilizados para atender expensas comunes o para inversiones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”