¡Estamos transmitiendo en vivo!

Colombianos en el exterior: ¿eres residente fiscal en Colombia? Impacto y obligaciones

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 julio, 2025

ACTUALIDAD - 4 julio, 2025

ACTUALIDAD - 4 julio, 2025

ACTUALIDAD - 3 julio, 2025

ACTUALIDAD - 3 julio, 2025

ACTUALIDAD - 3 julio, 2025

ACTUALIDAD - 3 julio, 2025

Derecho Laboral - 3 julio, 2025

Derecho Laboral - 3 julio, 2025

ACTUALIDAD - 3 julio, 2025

ACTUALIDAD - 2 julio, 2025

ACTUALIDAD - 2 julio, 2025

ACTUALIDAD - 2 julio, 2025

ACTUALIDAD - 1 julio, 2025

Derecho Laboral - 1 julio, 2025

Guía Multiformato - 3 julio, 2025

Capacitación - 28 junio, 2025

Guía Actualícese - 20 junio, 2025

Curso - 20 junio, 2025

Guía Multiformato - 13 junio, 2025

Capacitación - 7 junio, 2025

Contribuyentes del impuesto sobre la renta y complementarios, obligados a llevar contabilidad, y que en el año gravable anterior hayan obtenido ingresos brutos iguales o superiores a 33.610 UVT podrán optar por el mecanismo de obras por Impuestos como una forma de extinguir la obligación tributaria.

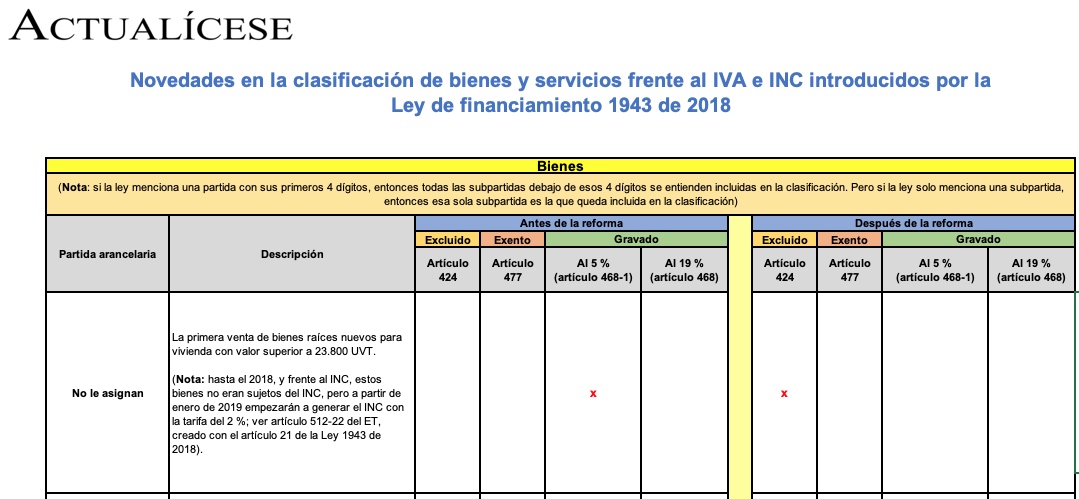

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

Son diversos los aspectos que tienen que ser evaluados por la entidad al cierre del año respecto a cada una de las partidas que deben ser informadas en los estados financieros. A continuación, señalamos algunos para tener en cuenta con relación a los inventarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”