¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

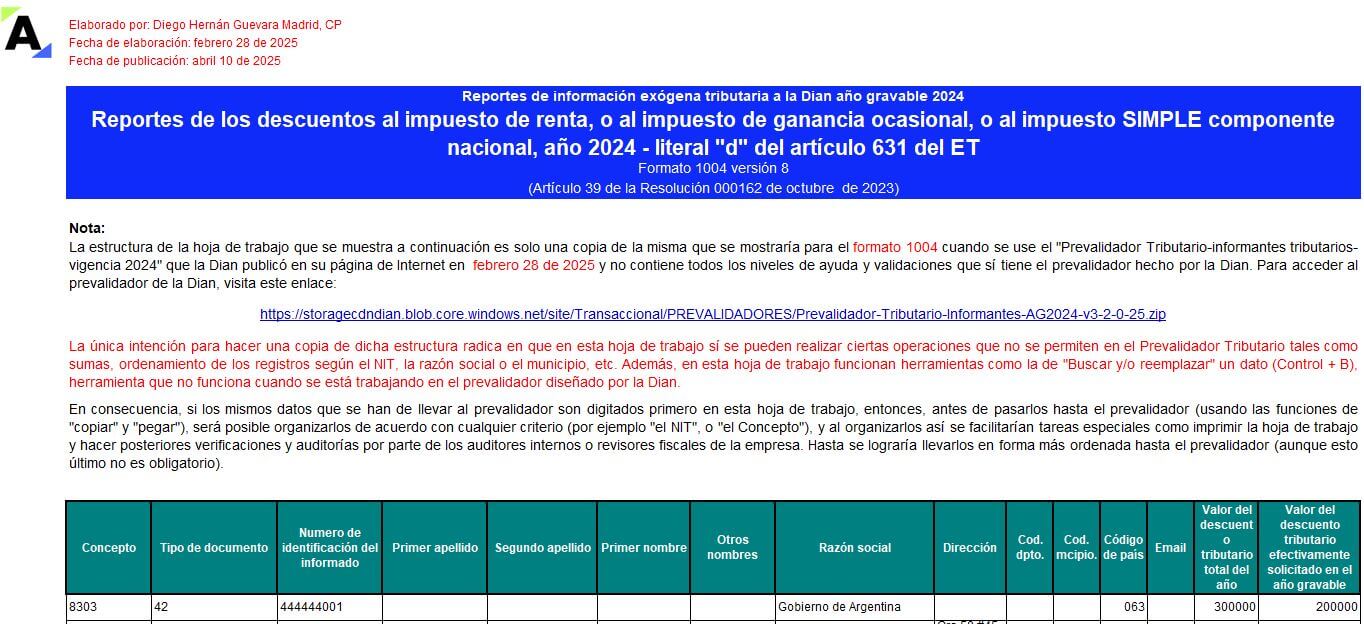

Te presentamos el formato 1004 v. 8 en Excel. Utilízalo para cumplir con el reporte de exógena AG 2024 de forma correcta. Recuerda que para este año se elimina un concepto y se agrega otro nuevo. ¡Los detalles están aquí!

Explicamos el plazo de la Dian para imponer sanción por no entregar la información exógena o entregarla con errores.

Para analizar este tema examinamos la versión actual del artículo 638 del ET y el artículo 52 de la Ley 1437 de enero 18 de 2011.

Todos los detalles a continuación:

Para acceder a este contenido debes tener una suscripción o haberlo comprado de manera individual. Si ya tienes una suscripción Actualícese, solo debes iniciar sesión para que puedas acceder a la información, si aún no cuentas con una suscripción, te invitamos a que conozcas todos los beneficios de ser parte de nuestra comunidad AQUÍ. Si te interesa solo comprar este artículo, lo puedes hacer en el siguiente enlace:Comprar este artículo

La Dian indica que, únicamente se podrá hacer uso del documento equivalente electrónico en la venta de bienes y/o prestación de servicios públicos, a no ser que el usuario autorice se realice por otros conceptos. La Dian, mediante la Resolución 000202 del 31 de marzo 2025, modificó las condiciones para que las empresas prestadoras de […]

Los vendedores únicamente podrán exigir 3 datos a los clientes para la facturación electrónica o para expedir el documento equivalente electrónico.

Si el cliente no proporciona sus datos completos, entonces la factura se tiene que entregar de forma impresa en el mismo momento de la venta.

Es posible que las retenciones no se puedan trasladar al beneficiario final cuando se trata de entidades que hacen parte del régimen tributario especial. Mediante el Concepto 96 del 2025, la Dian resolvió una consulta presentada sobre el tratamiento a las retenciones practicadas a sociedades nacionales cuando el beneficiario final hace parte el régimen tributario […]

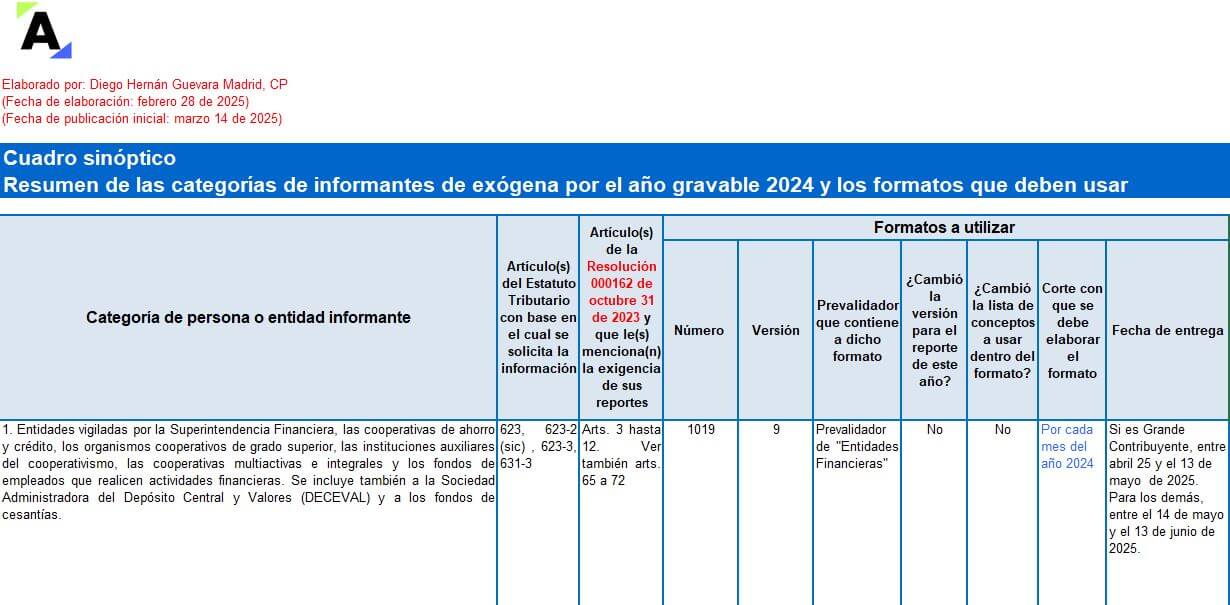

Diego Guevara te explica, a través de este práctico cuadro sinóptico, el resumen de los reportantes de la información exógena por el año gravable 2024 y los formatos que tendrán que elaborar. ¡Entra para conocer cuáles son las novedades más importantes!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”