Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

* Actualizado al 17 de octubre de 2019.

La Resolución 000064 de octubre 1 de 2019 volvió a modificar los calendarios para el inicio de la expedición de facturación electrónica contenidos en la Resolución 000020 del mismo año, los cuales habían sido ampliados con las resoluciones 000030 y 000058 de septiembre de 2019.

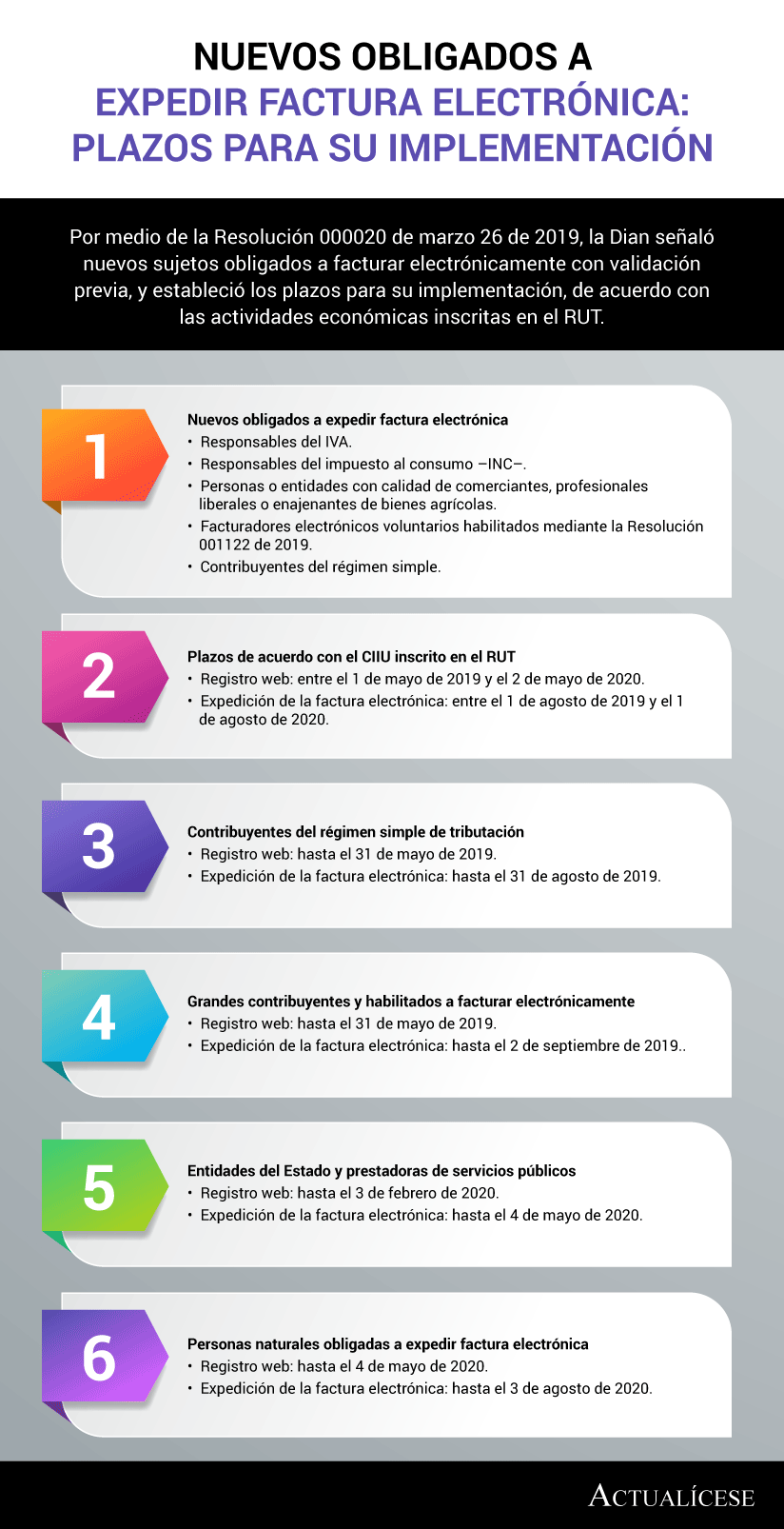

El 1 de octubre de 2019 la Dian expidió su Resolución 000064 para volver a ampliar por tercera vez los calendarios para el inicio de la expedición de facturación electrónica contenidos en el artículo 3 de la Resolución 000020 de marzo 26 de 2019.

Luego de los cambios introducidos, los calendarios para el inicio de la obligación de expedición de facturación electrónica con validación previa contenidos en el artículo 3 de la Resolución 000020 de marzo de este año presentan las siguientes novedades:

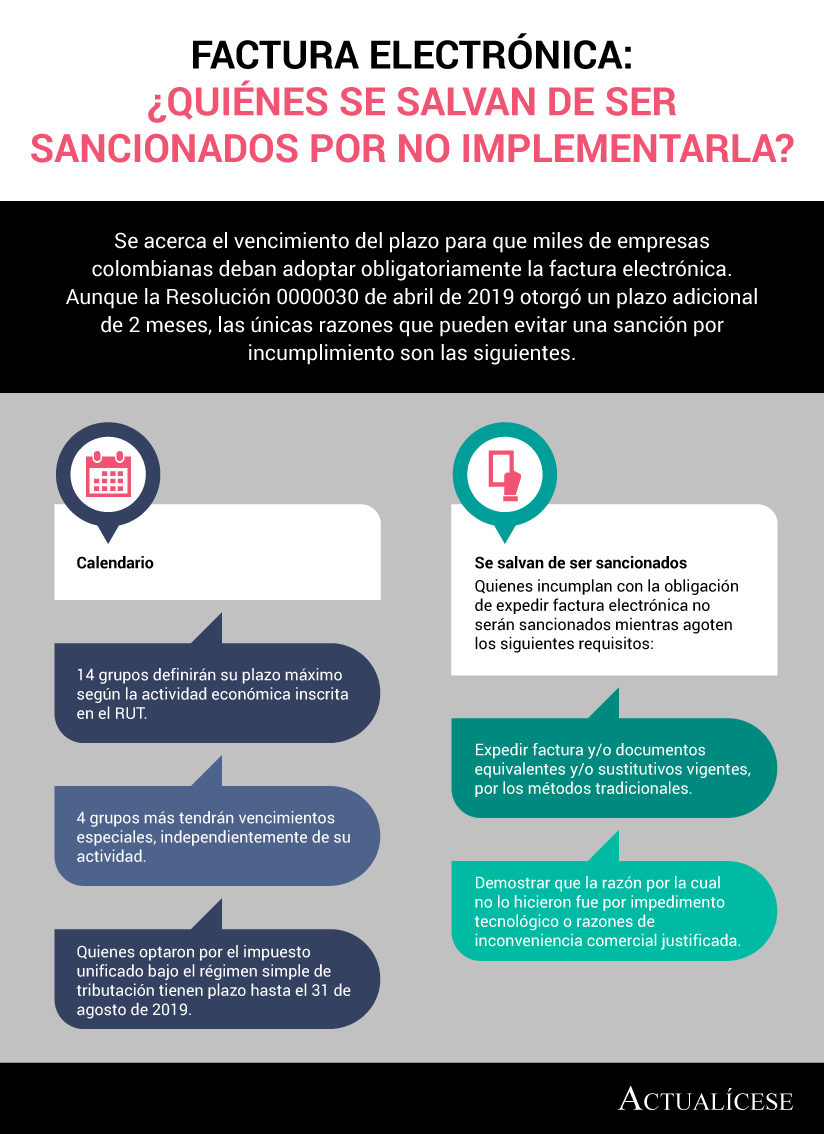

a. El calendario del numeral 1 de la nueva versión del artículo 3 de la Resolución 000020 de 2019, en el cual la fecha para el inicio de la obligación de facturar electrónicamente está subdividida en 14 grupos diferentes, según las actividades económicas de los contribuyentes, sigue siendo el mismo que se había expedido desde marzo del año en curso. Sin embargo, esta vez la norma incluye incisos especiales en los cuales se estableció que aquellos que figuren en los grupos 1, 2, 3 y 4 tendrán tres (3) meses adicionales a la fecha indicada en el calendario para iniciar con la expedición de la facturación electrónica y que aquellos que figuren en los grupos del 5 al 14 tendrán solo dos (2) meses adicionales.

b. El calendario del numeral 2 de la nueva versión del artículo 3 de la Resolución 000020 de marzo de 2019, en el cual la fecha para el inicio de la obligación de facturar electrónicamente no está definida por la actividad económica, sino por algunas características especiales que le pueden aplicar a ciertos contribuyentes, ya no está subdividido en cuatro grupos especiales, sino en ocho.

Entre los nuevos grupos se destacan los grupos 4, conformado por personas naturales o jurídicas dedicadas a actividades educativas, el 5 conformado por las personas jurídicas que realicen actividades de seguros y títulos de capitalización, y el 6 conformado por los notarios. Además, la norma incluye unos incisos especiales donde se establece que aquellos que pertenezcan al grupo 2 (grandes contribuyentes) podrán contar con tres (3) meses adicionales a la fecha indicada en el calendario para iniciar con la expedición de la facturación electrónica; y que aquellos que pertenezcan a los grupos del 3 al 7 tendrán dos meses adicionales. Además, en el caso de aquellos que pertenezcan al grupo 8, la nueva versión de la norma establece que ya no deberán iniciar con facturación electrónica desde el comienzo de sus operaciones. Ahora la norma les indica que pueden empezar facturando en papel, pero luego de dos meses de haber iniciado sus operaciones estarán obligados a facturar electrónicamente.

Para ampliar este tema, el Dr. Diego Guevara responde la siguiente inquietud: Después del mensaje de confirmación de la factura por parte de la Dian, ¿se entiende por expedida?, ¿en ese momento se realiza la contabilización y el reconocimiento de ingresos?

Entrevistas

Entrevistas Trivia

Trivia

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”