Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

DIAN. En el sistema tributario colombiano los grupos empresariales no son considerados como una unidad fiscal, no son calificados como contribuyentes del impuesto sobre la renta que al ostentar tal condición puedan ser titulares de beneficios tributarios.

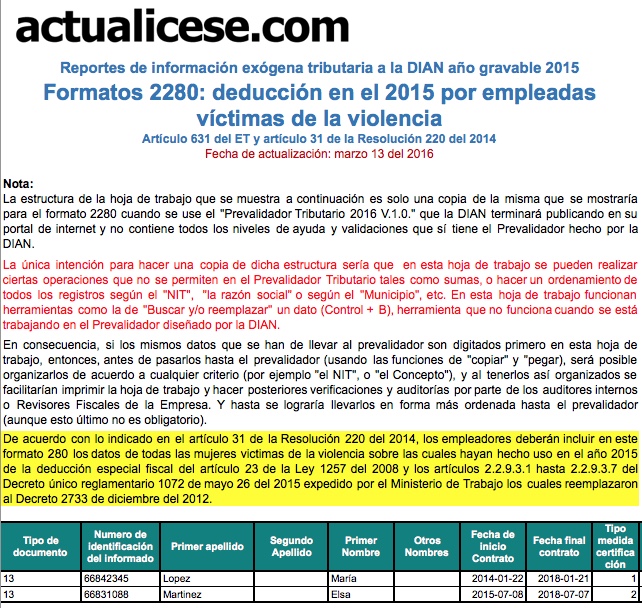

Para la información exógena del año gravable 2015, el artículo 31 de la Resolución 220 del 2014 establece que todas las personas naturales y jurídicas que durante el 2015 hayan empleado una o más mujeres víctimas de la violencia y que hayan hecho uso de la deducción especial en renta establecida en el artículo 23 de la Ley 1257 del 2008, deberán reportar en el formato 2280 a dichas mujeres, junto con los demás datos señalados en el artículo 21 de la resolución citada.

¿Cómo se determina la base para el cálculo de los beneficios tributarios señalados en los contratos de estabilidad jurídica?

DIAN. Quienes suscribieron contratos de estabilidad jurídica con el Estado, cuentan con la garantía que si en la vigencia del mismo se llega a modificar alguna de las normas estabilizadas que fueron identificadas por el contratista como determinante para la realización de su inversión, estos podrán seguir aplicando aquellas durante el término del contrato.

DIAN. La DIAN aclara que el Decreto 2143 del 2015 regula los beneficios dispuestos en la Ley 1715 del 2014 (Incentivos a la inversión en proyectos de fuentes no convencionales de energía), por lo que no está creando nuevos beneficios sino reglamentando los legales y de acuerdo con su estructura y reglamentación los beneficios pueden utilizarse indistintamente.

¿Qué beneficios tributarios tiene una empresa por los aportes a cuentas AFC que realiza a favor de los trabajadores como estímulo por su rendimiento laboral? ¿Estos aportes a cuentas AFC son deducibles en renta para la empresa? De ser así, ¿cuáles requisitos debe cumplir?

DIAN. La base del cálculo de los beneficios tributarios estabilizados en los contratos de estabilidad jurídica se debe limitar al valor de la inversión protegida contractualmente, pues el uso de las deducciones en montos diferentes a los estipulados en el contrato por la inversión, sería utilizar de manera indebida la figura.

Las empresas acogidas a la Ley 1429 del 2010 tienen el beneficio de no estar sometidas a retención en la fuente por renta durante los primeros 5 años de funcionamiento, contados desde el momento en que se realiza la inscripción en el registro mercantil.

DIAN. La persona natural o jurídica – contribuyente declarante del impuesto sobre la renta y complementario – que realiza directamente una inversión para la instalación y operación de un sistema de generación de energía basado en fuentes no convencionales de energía, goza del beneficio contemplado en el artículo 11 de la Ley 1715 de 2014.

Corte Constitucional. Declara inexequible el artículo 57 de la Ley 1739 de 2014, con excepción de su parágrafo primero respecto del cual la Corte se inhibe de emitir un pronunciamiento de fondo.

En el 2015 algunas pequeñas empresas que han hecho uso de los beneficios de la Ley 1429 del 2010 completarían su quinto año fiscal de utilización de los mismos. Por tanto, si sus ingresos brutos en el quinto año fiscal no superan los 1.000 UVT, podrán utilizar en el sexto año un beneficio fiscal adicional que consiste en liquidar el impuesto de renta con el 50% de la tarifa oficial.

La Ley 1429 del 2010 trajo beneficios en materia tributaria para aquellas nuevasempresas que desearan acogerse a ella. Sin embargo, respecto a los beneficios y ala manera de acceder a ellos se generan diversas dudas, por lo que relacionamoslas respuestas a las preguntas más frecuentes en esta materia. Obtención de beneficio tributario en renta para […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”